产业资讯

产业资讯

药事纵横

药事纵横

2019.02.11

2019.02.11

4421

4421

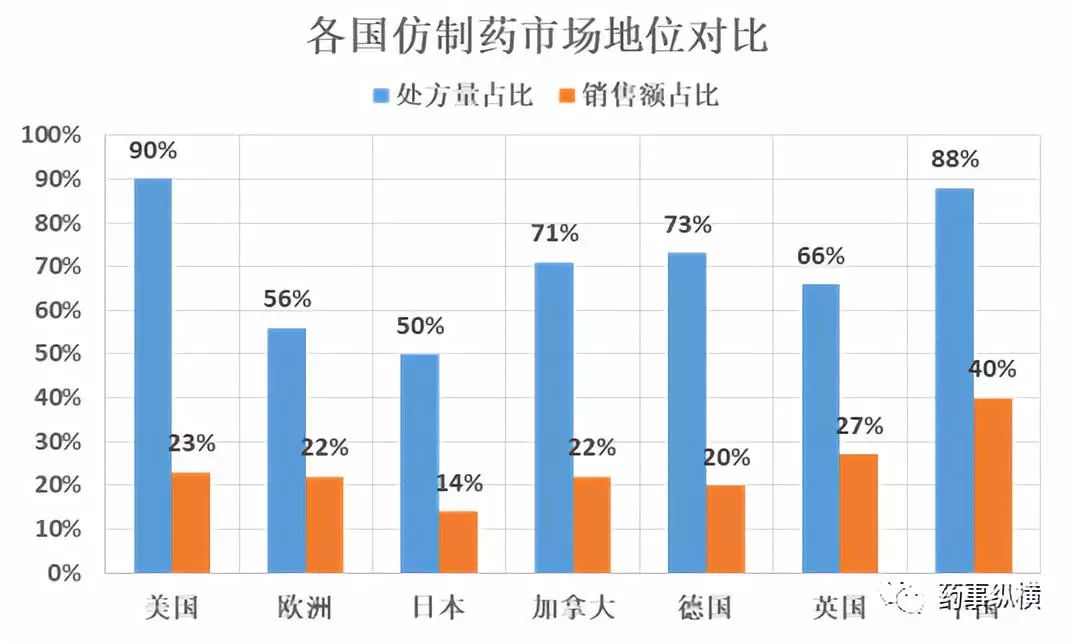

德国是最早发展仿制药替代原研的国家,1993年,德国政府大力消减医疗支出,鼓励医生尽量开具仿制药处方。由于仿制药的低价机制,德国主营普药的企业遭受到史无前例的盈利压力,拜耳的国内药品营收随之下降达20%。由于发展仿制药较早,德国是仿制药处方比例最高的国家之一,也是仿制药价格最低的国家之一,一度被其它国家视为仿制药成功替代原研的“标竿”。在德国之后,重点促进仿制药替代原研的国家是美国,2010年前后,美国的仿制药处方比例超越了德国,成为仿制药处方比例最高的国家,2017年达到了90%。

时至今日,德国和美国的仿制药市场机制已经非常成熟,高度自由化,仿制药产品之间可通过激烈地竞争,将价格下降到极致。德国和美国的仿制药替代原研战略极为成功,各国纷纷效仿,在过去的十年间,掀起了一股仿制药替代原研的潮流。促进仿制药替代原研一方面促进了仿制药市场的高速增长,另一方面则促进了仿制药价格的急剧下滑。

因为仿制药价格的大幅持续下降,处方量增长却遇到了瓶颈(90%处方量),2016年以来,美国的仿制药市场开始逐渐萎缩,仿制药巨头的利润水平也开始逐年下滑。然而仿制药巨头们并没有因为激烈地仿制药竞争放弃仿制药,为了守住他们的那“一亩三分地”,仿制药巨头们制定了一系列的应对策略,这些策略,在我国仿制药亟待升级或转型的今天,非常值得借鉴或参考。

注意:数据大幅波动与并购和转让资产有关

俗话说得好,“不能在一棵树上吊死”,在美国仿制药竞争白热化之后,仿制药巨头们纷纷在美国瘦身,出售了大量的仿制药批文和生产工厂,以降低对美国市场的依赖。Endo CEO Paul Campanelli表示:“我们无法提供更大的降价幅度,只能停止生产产品,并关闭工厂。正如Campanelli所述,在过去两年间,Endo公司大幅裁员,关闭了阿拉巴马州亨茨维尔和夏洛特的工厂,停止了85种仿制药的生产。梯瓦方面,自Schultz推出重组计划以来,计划在全球范围内裁员1.2万人,关闭部分美国工厂。山德士更是直接,该公司在2018年以10亿美元的价格将美国的部分仿制药资产打包出售给印度仿制药企业阿拉宾(Aurobindo)。

尽管美国的仿制药的盛宴正在谢幕,但是其它国家尚存大量的机遇。日本、以法国和西班牙为代表的欧洲国家正在大力发展仿制药,这为仿制药巨头的战略转移提供了机会。为了布局日本仿制药,2009年,梯瓦与日本兴和制药成立Teva-Kowa,并通过该合资公司最终收购了大正制药(Taisho),2011年,又以10.9以美元的价格收购日本第三大仿制药企Taiyo,2015年又与武田建立合资公司;欧洲方面,2010年,梯瓦以52亿美元的价格收购德国仿制药巨头Ratiopharm。2015年以400以美元吃掉阿特维斯,获得大量的欧洲和亚洲仿制药资产。除了欧洲和亚洲,拉美也是仿制药巨头积极布局的地区,2011年,梯瓦以3以美元的价格收购秘鲁仿制药巨头Infarmasa;2016年又以23亿美元的价格收购墨西哥药巨头Rimsa……除了梯瓦,山德士、赛诺菲也积极在拉美地区布局。

除了市场转移,近年来仿制药巨头的另一大动作就是研发或生产设施转移。把研发和生产设施向低收入国家转移,可以大幅节约成本。相比创新药的研发开支,仿制药的研发成本几乎微不足道,仿制药的成本主要集中在生产环节,尤其是原料生产环节。印度仿制药能够在美国仿制药市场“狂欢”,最根本的原因就是人力成本和环保成本的优势。为了对抗低价印度仿制药的竞争,近年来,以Mylan、Endo为代表的仿制药巨头在印度建立了仿制药研发基地,而Teva和Sandoz则把大量的原料工厂设置在印度,以消减仿制药的生产成本。

1984年,Waxman-Hatch法案(也作《药品价格竞争与专利期补偿法》)获得通过,根据该法案,仿制药只需要提供简化新药申请(ANDA),通过生物等效性试验和文献数据来代替安全有效性试验,开发成本和开始周期大幅降低。与此同时,该法案还规定了“Bolar例外条款”,允许仿制药厂家在原研专利期内开展研发、申报和生物等效性试验,鼓励仿制药厂家挑战原研的专利,对首仿药给予180天的市场独占期。

经过十几年的发展,美国已经建立了完善的专利链接制度,在ANDA提交之时,需要对参考药物(RLD)在橙皮书所列专利的权利状态做出说明。美国专利状态分为四类:1)Paragraph I是没有专利;2)Paragraph II是专利已过期:3)Paragraph III是有专利,但仿制药将在专利到期后上市;4)Paragraph IV是有专利,但仿制药不侵犯专利,或专利无效。如果申请人提交Paragraph IV的说明,将被视为专利侵权。此时,申请人需要在20天内通知专利权人,专利权人可在45天内提起诉讼。如在30个月的等待期内,仿制药胜诉或和解,并获得FDA批准上市,可获得180天的市场独占期。

在市场独占期内,因为FDA不会批准其它仿制药上市,首仿药的定价可以高达原研药的70%,通过180天的冲击,仿制药可以拿下原研药30%-70%的市场份额,甚至更多,对于大品种而言,回报可以达到数亿美元。2012年5月,Apotex的氯吡格雷首仿药上市,在半年内销售额达2.2亿美元,而波立维的销售额则从68.5亿美元被冲至28.5亿美元。

相比10亿美元的创新药研发成本,数千万美元的专利挑战费+ANDA开发成本只是九牛一毛,丰厚的利润回报,让专利挑战成为一种常态,有文献报道,美国上市的药物中,80%的产品都会受到各种专利挑战,而且专利挑战“提前化”也是一种大趋势。

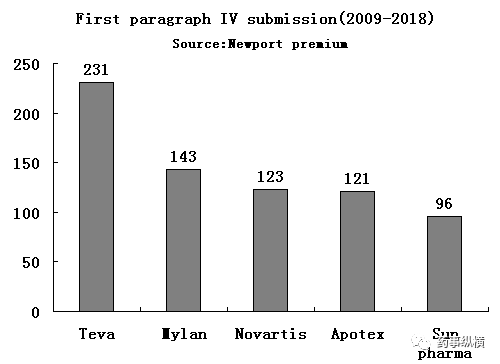

虽然专利挑战也有失败的风险,但专利挑战已经渐渐演变为仿制药巨头在激烈的仿制药竞争中,制胜的主要举措。梯瓦是挑战专利最活跃的公司,Newport数据显示,该公司在过去的十年间提交了231次paragraph IV申请,远超过一般仿制药巨头,获得了辛伐他汀和卡培他滨等重磅产品的仿制药市场独占期。

相比创新药,仿制药的准入门槛较低,同质化产品太多从而导致了竞争白热化。因为激烈的价格战,美国的仿制药价格非常便宜,如非处于市场独占期,销售额超过1亿美元的普通仿制药非常罕见。然而相比一般的口服常释制剂,使用先进载药系统开发的创新制剂,仿制门槛较高,准入企业较少,利润非常丰厚,布局高端仿制药已经是仿制药巨头捍卫利润水平的主要举措。

在众多仿制药巨头中,梯瓦在高端仿制药领域实力最强,收获也颇丰。虽然仿制药的销售额一般不写入年报,但使用IMS数据库便可查询出来。根据IMS的数据,梯瓦最成功的仿制药当属哌甲酯缓释片,2017年销售额超过了强生的专注达,达12亿美元。除了哌甲酯缓释片,安非他命/右安非他命缓释胶囊和布地奈德吸入剂也是梯瓦的看家品种,虽然近年来销售额有所下滑,但销售额峰值也一度逼近12亿美元。除了这些超级吸金的重磅仿制药,梯瓦还有多个产品年销售额超过1亿美元,如羟考酮缓释片、二甲双胍缓释片、布地奈德/福莫特罗吸入剂等,2018年,梯瓦的EpiPen仿制药获得FDA批准,毫无疑问这又将是一个年销售达数亿美元的重磅仿制药。

除了高端仿制药,近年来仿制药巨头积极布局的领域还包括生物仿制药(Biosimilar)。Biosimilar不同于一般的化学仿制药,不但技术门槛较高,还需要通过临床试验确认疗效和安全性与原研一致,因此开发成本较高,一般在1亿美元以上。因技术门槛和开发成本的原因,Biosimilar并不是一般小仿制药企业能够玩得转的。正因为Biosimilar的高投入和高门槛,其价格和利润都比化学仿制药高很多,随着多个重磅生物制品的Biosiilar陆续获批,Biosimilar的市场潜力已经逐渐表现出来,EvaluatePharma预测,2020年的Biosiilar市场规模将达874亿美元。

在众多仿制药巨头中,山德士最早布局Biosimilar,如今已经获得大部分重磅生物制品的Biosimilar批文,年销售额已达数亿美元。相比山德士,梯瓦和迈兰布局较晚,大部分研发项目还在临床阶段。当然了,在这样一大块巨大的蛋糕面前,制药巨头们也不甘当吃瓜的群众,安进、辉瑞、礼来、赛诺菲等制药巨头早已经加入了混战,其中礼来的甘精胰岛素仿制药Basaglar在2018年的销售额达8.01亿美元,辉瑞在2018年的Biosimilar销售额为2.11亿美元,安进为0.55亿美元。

简而言之,仿创结合就是利用仿制药赚的钱来培养创新药。相比传统的制药巨头或新兴的生物科技公司,仿制药企业的研发投入和研发经验比较匮乏,因此仿制药企业最初的创新药布局主要集中在改良型新药上,如改剂型、制备新复方、简单优化现有的分子结构等等。虽然这些产品很难达到重磅炸弹级别,但销售收益远远超过仿制药。随着企业的逐渐做大,以及研发经验的不断积累,仿制药企业会买下一些创新药在研项目或技术平台,培育自己的创新药管线,以逐渐向创新药逐步转型。

虽然梯瓦被称为仿制药巨头,但梯瓦并不是纯粹的仿制药企业,梯瓦的营收中,超过40%来自于创新药。尽管Teva主打仿制药,但早在80年代中期,Teva就已经开始布局创新药,先后买下了格拉替雷、雷沙吉兰等产品,2000年之后,又收购了专科药部门、吸入剂部门、以及多个新分子实体和单抗药物,如今创新药已经成为Teva利润的主要来源。除了Teva,最成功的例子还有Watson、Mylan和Valeant,如今这些企业各具特色,昔日的仿制药企业Watson,已经摇身一变成为品牌药巨头艾尔建;Mylan最成功的产品当属肾上腺素预充针Epipen,最高年销售额达20亿美元,除此以外,其吸入剂、透皮剂和滴眼液创新技术平台也渐成气候,收购了Meda之后,还获得多个品牌药产品;加拿大的Valeant也不再是一家纯粹的仿制药企业,其眼科保健,消化道用药已经在全球范围内占到举足轻重的地位……

仿制药巨头的发展轨迹已经证明,单纯的仿制药并不能撑起一个制药巨头,随着全球仿制药价格的逐年下滑,仿制药巨头向创新药逐渐转型是势在必行。在众多仿制药巨头中,转型最成功的当属Wstson,如今已经成为一家纯粹的创新药巨头,除了Watson,近年来积极布局创新药的仿制药企业是迈兰、瓦伦特和太阳制药,这些公司的创新药管线已经初具规模,并形成了自己的特色。

除了上文中提及的四大发展策略,仿制药巨头应对仿制药价格战的主要措施还包括产品系列化、规模化;原料药自主供应,通过专利的方式保护自己的先进工艺;积极与其它企业合作,开展共同研发项目或建立合资公司,实时地根据盈利能力进行业务的收购和剥离,积极地将仿制药OTC化等等。在这些策略的主导下,虽然在过去的十年间,国际仿制药的竞争走向白热化,但仿制药巨头们依然顽强地生存了下来,而且还进一步做大做强。

“4+7”虽然让仿制药走向了地板价,但是从长远来看,国家不但不会放弃仿制药,而且会重点促进仿制药的发展。通过仿制药一致性评价的企业不但有望获得现金奖励,还有望获得税收补偿,因此不做一致性评价是“等死”,但做一致性评价不是“找死”,我国的仿制药尚有大量的机会,不但要过一致性评价,还要“快”、“准”、“稳”地有效一致性评价。

4+7之后,我国的仿制药将逐渐向国际接轨,年销售额数十亿人民币的仿制药将成为历史。“4+7”之后的战略转型将会是一个拼“速度”+“智商”+“财力”的游戏,虽然在转型与升级的道路上依然迷雾重重,但国际仿制药巨头的发展策略可以或多或少地为我们提供参考。古人云“师夷长技以自强,师夷长技以制夷”,这些口号今天依然适用,在“危急存亡”的关头,二次西天取经也是有必要的。

CPhI制药在线

2018.07.24

49678

艾美仕

2018.07.09

34706

2014.03.11

31118

CPhI制药在线

2018.07.24

49678

艾美仕

2018.07.09

34706

2014.03.11

31118

微信公众号

微信公众号

热门资讯

热门资讯 热点标签

热点标签