产业资讯

产业资讯

同写意

同写意

2022.06.29

2022.06.29

1349

1349

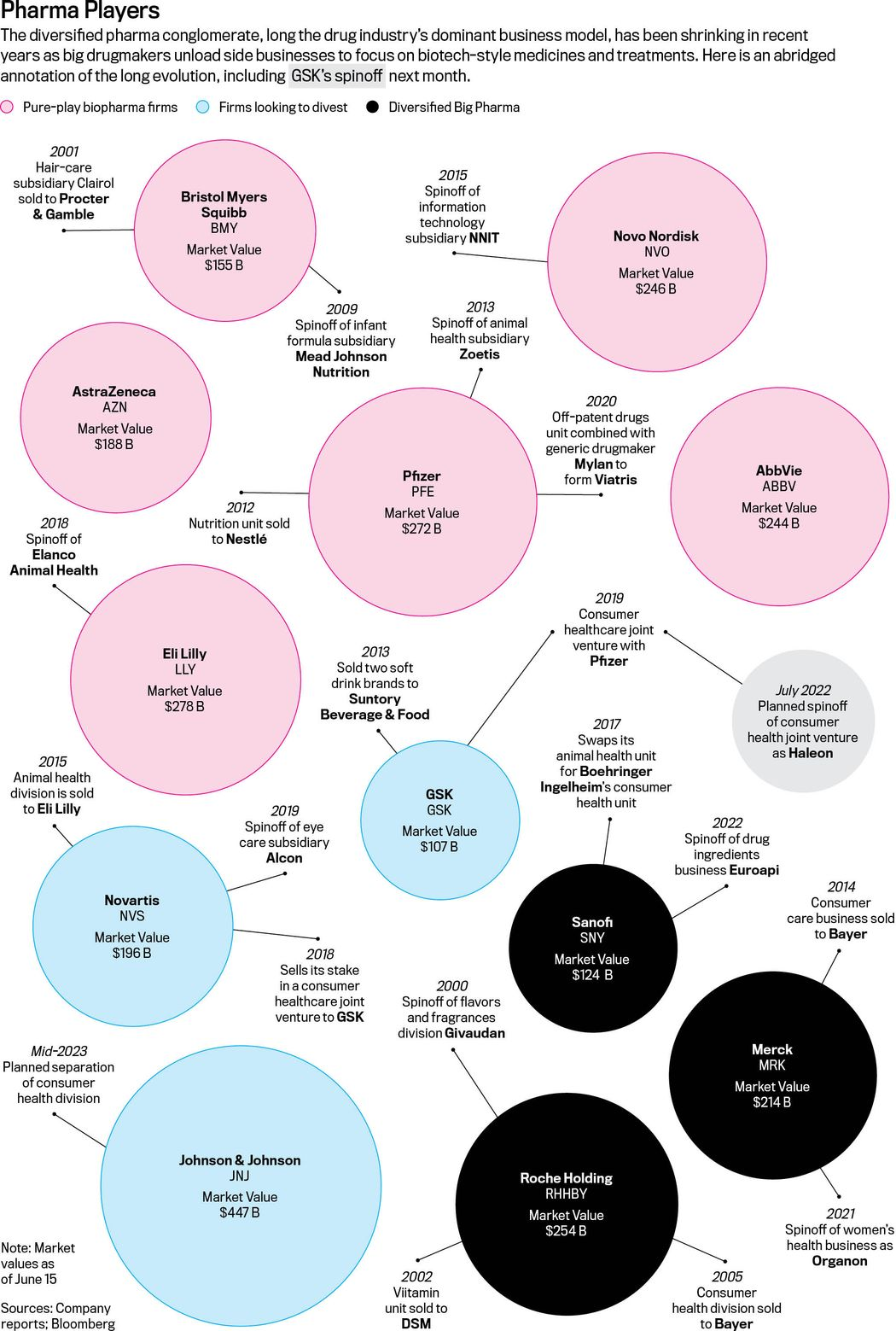

下个月,GSK将完成对Advil、Tums等药店常用药品所在的消费保健业务的分拆,这不仅仅是代表巨头公司最新的资产重组——它标志着多元化制药集团GSK的终结,以及完成聚焦生物制药(biopharma)创新的GSK的诞生。

总部位于英国的GSK的转型,是一个长达数十年的行业变迁过程的顶点。在这个进程中,几乎所有世界上大型制药公司(Big Pharma)都转身成为更大的生物技术公司(Big Biotech),例如安进和吉利德。后者主要销售价格高昂、复杂的药物,通常面向的是罕见疾病群体。

制药公司高管们说,这是投资者要求的一种转变,当然,也是科学发展使然。但是,由于失去缓冲药物研发业务起伏的稳定收入来源,它会把Big Pharma的股票,从备受追捧的蓝筹股变成风险更高的投资。与此同时,这可能强化一种长期的转变,即Big Pharma的业务重点将转向昂贵、专业的治疗,而远离美国用于最常见死因的药物,如心脏病和糖尿病。

“投资者一直在推动公司朝这个方向发展,因为他们现在重新审视了市场。”塔夫茨大学医学院(Tufts University School of Medicine)教授Kenneth Kaitin说。他此前还担任过塔夫茨药物开发研究中心(Tufts Center for the Study of Drug Development)主任。“他们发现一些治疗罕见疾病和罕见癌症的药物标价非常高。”

Big Pharma多年来一直在放弃副业。2002年,辉瑞出售了一个口香糖部门Adams;BMS在2009年,也剥离其婴儿配方奶粉部门Meadjohnson;2018年,礼来将Elanco这一动物健康部门拆分。而明年,强生计划完成剥离庞大的消费者健康部门,后者销售感冒药Tylenol、创可贴Band-Aids。

并非所有Big Pharma都会成为一家单纯的biopharma企业:默沙东仍拥有一个动物健康部门,罗氏将保留一个诊断部门,甚至强生也会留下一个医疗设备部门。但是,辉瑞、礼来、艾伯维、诺和诺德、AZ、BMS等大部分Big Pharma都转向生产、销售新药,除此之外再无其他。

投资人得到了他们想要的,但仍然需要被新模式说服。辉瑞在2020年底剥离一个销售非专利药品的部门,有效地完成了向纯biopharma的转型。市场对辉瑞的估值为未来12个月预期收益的8倍,这在转向新模式的一组中是最小的倍数。

尽管预计辉瑞今年的营收将超过1000亿美元,投资者仍担心,其新冠疫苗的销量会下降,而且许多主要产品的专利悬崖将在2030年之前出现。

辉瑞目前的市盈率远低于近五年平均水平(12倍),也低于标普500指数制药行业集团的平均预期市盈率(13倍)。这表明,投资者不确定辉瑞的模式是否能长期有效。

事实上,纯粹的biopharma范式对Big Biotech本身并不总是那么有效。尽管开发出了重要的药物,但Big Biotech在其专卖期结束后的生存能力好坏参半。安进建立了一个广泛的、可持续的投资组合,不过与之相对的是,Celgene和Alexion Pharmaceuticals等公司则在面临重大专利悬崖时被Big Pharma收购。

1、变革根源

Big Pharma转变为Big Biotech的故事,可以追溯到1992年冬天。彼时,一家名为Genzyme的biotech首席执行官Henri Termeer,在华盛顿参议院听证会上为有史以来最高的药品价格辩护。戈谢病(Gaucher disease)是一种罕见的遗传疾病,它的治疗方法很难实现:一个人一年的剂量,需要数以万计的胎盘。尽管如此,该药的价格还是让美国上下大吃一惊——每年大约38万美元,具体价格取决于患者。

在听证会上,Termeer反驳了“合理定价”的要求,不过他表示,他的目标是随着时间的推移使其更便宜。两年后,Genzyme开始销售一种成本更低的新疗法。但价格几乎没有变化。

Termeer对戈谢病药品定价的坚持重塑了制药业。“行业内突然开始意识到,等一下,也许我们把这个想法搞反了。”Kaitin说。

制药商认为,或许他们应该销售昂贵的生物技术类(biotech-style)药物来治疗不太常见的疾病,而不是销售较便宜的药物来治疗常见疾病。

当时,Big Pharma正在争夺庞大的市场份额,例如,各自生产降低胆固醇的他汀类药物或SSRI来治疗抑郁症,并派出商业团队互相竞争。它们专门研究小分子,这是制药公司一个多世纪以来一直在生产的一类广泛的化学品,可以通过化学反应合成,制造成本相对较低,并能口服给药。

像Genzyme这样的biotech采取了不同的方法。首先,它们专注于一种名为生物制品(biologics)的新型药物,后者利用基因工程细胞制造,尤为复杂。另一方面,它们有了一种新的药品定价方法。

定价方面“制药行业是有规则的”,Mick Kolassa介绍说。他曾是一名颇受欢迎的药品定价顾问,后来离开了制药行业,成为一名四处走动的蓝调音乐家。“但是,biotech却不知道这些规则。因此,它们没有遵守这些规定,而是制定了高得多的价格。”

从20世纪90年代开始,Kolassa作为药品定价顾问的作用,是证明药品价格应基于对患者健康的影响,而不是基于开发或制造的成本。这种被称为“基于价值定价”的理念如今已成为教条,而品牌药物的价格也在飙升。(Kolassa谈论发生的事情,就像Mary Shelley小说里Frankenstein博士谈论他的怪物一样。Kolassa说:“我们发现药品市场从根本上已经崩溃,价格与价值根本不相关。”)

这种变化在制药商为新药定价的种类上表现得最为明显。本月,哈佛医学院(Harvard Medical School)教授Aaron Kesselheim博士及其同事《美国医学会杂志》(Journal of the American Medical Association)上发表的一项分析。根据该研究,2021年首次上市的药物定价中位数为每年18万美元,高于2008年的2115美元。在2008年到2013年之间,新推出的药物中只有9%的价格在每年15万美元以上;而在2020年和2021年,47%的新药都要花费这么多的钱。

2、科学突破

与此同时,随着biotech教会制药公司提高药品价格,作为制药业基础的科学取得巨大进步的时代正在到来。这些进步——对人类基因组的理解、癌症治疗,以及诸如单克隆抗体和基因疗法等新的治疗方式方面——改变了制药商的前景。

科学在肿瘤和遗传疾病等领域提供了机会,其结果是新药物的“泛滥”:2016年至2020年期间,FDA药物评估和研究中心(CDER)平均每年批准46种新疗法;而从2006年到2010年,每年平均只有22个新项目获得批准。

“许多癌症、遗传疾病在本世纪初之前无法治疗,但我们现在对它们的遗传决定因素和病理生理学有了丰富的新认知。”Kaitin表示,“制药商看到这个,他们说,‘科学就在那里。市场机会就在那里。这是我们需要做的,这是我们的投资者希望我们做的。这是利润最大的地方。所以,为什么不呢?为什么不把我们的注意力放在那里呢?’”

这些新药中有许多比它们的小分子前辈更复杂。当市场独占期结束后,biologics无法被简单复制。相反,竞争对手必须生产所谓的生物仿制药(biosimilars),到目前为止,这些biosimilars对品牌药物收入的破坏性还没有传统仿制药(generics)那么大。“这延长了它们的生命周期,推迟了它们(市场独占权的丧失),我认为,从长远来看,这是一种更可持续的商业模式。”Exome Asset Management高级投资分析师Sameh Ahsan说。

为了在开发这些更复杂的药物方面竞争,制药商管理团队认为,他们需要更加专注。“在过去的七八年里,技术突飞发展,所有的公司都努力建立自己的地位,无论是细胞和基因治疗,还是mRNA或siRNA。”去年,诺华首席执行官Vas Narasimhan在接受《巴伦周刊》(Barron’s)采访时表示,“如果想在biopharma领域取得成功,就必须把资金、精力和管理层的注意力集中在高科技领域。”

3、战略转移

至少可以追溯到上世纪60年代70年代初的多元化战略,面临着被抛弃。

当时,辉瑞和礼来都买下化妆品公司,BMS则不仅收购美国两大婴儿配方奶粉生产商之一,还在好莱坞开设自己的电影工作室。(该公司制作了1974年的经典影片《骑劫地下铁》(The Taking of Pelham One Two Three),喜剧巨星Walter Matthau在片中饰演一名纽约警察与地铁劫机者对峙。)总的来说,这个想法是为了对冲开发新药的固有风险,并在专利和市场独占到期时提供缓冲。

这种逻辑延续了几十年。GSK首席战略官David Redfern表示,与辉瑞合资成立、将于7月分拆出去的消费保健公司Haleon“为GSK提供了稳定的现金流,这是非常重要的,尤其是在我们经历Seretide/Advair专利悬崖等事情的时候”。他指的是GSK的一种哮喘药物,2019年初,该产品开始在美国面临仿制药竞争。

5月,GSK正式启用公司新名称——从GlaxoSmithKline改为GSK,尽管后者长期以来就是约定俗成的叫法,其股票代码也沿用至今。2018年,GSK就透露将要剥离消费保健部门的计划。这一多年的计划将在7月18日实现,该部门将以Haleon命名,开始在伦敦证券交易所交易。拆分后的GSK预计,到2026年,其复合年销售额将增长5%。2021年,GSK销售额为341亿英镑(约410亿美元),其中96亿英镑来自消费者健康业务。GSK认为,到2031年,其年销售额将再次超过330亿英镑。

“biopharma行业的基本动态非常有吸引力。”Redfern说。GSK认为,全球对医疗保健的需求正在增加,而科学进步让未被满足的需求得以满足。他说:“这就是我们要进行的投资。”

GSK本身是通过一系列整合(2000年达到顶峰)而形成的,它遵循的逻辑与许多同行一样。到2005年前后,投资者和高管已经对多元化战略产生了反感。首先,在面临专利悬崖时,投资者似乎并不总是对副业的稳定收入感到满意。尽管辉瑞当时拥有动物保健部门、消费保健部门和婴儿配方奶粉业务,但在其畅销的胆固醇治疗药物Lipitor面临美国仿制药的竞争之前,辉瑞的估值就已大幅下降。“我不认为大多数股东和分析师真的很关心这一点。”辉瑞的研发总裁John LaMattina说,他负责Lipitor专利悬崖的准备工作。

由于对多元化大型集团的局限性不满,投资者将制药公司推向了更加专注的模式。“从投资者的角度来看,总的观点是,如果我想投资一家动物保健公司,我完全可以这么做。”Mizuho分析师Vamil Divan表示,现在的想法是,让投资者多样化自己的投资组合,让制药商专注于生产药品。

一个重要的证据是2013年雅培的一笔交易。雅培是一家拥有婴儿配方奶粉、诊断和医疗设备部门的多元化公司,当时,它将旗下的制药部门剥离出来,成立一家纯biopharma艾伯维,销售关节炎药物Humira,后者成为史上最畅销的药物之一。艾伯维支付高额股息。自分拆以来,包括股息在内,艾伯维股票的回报率约为500%,而同期标普500指数的回报率约为220%。

4、多元化收场

综上所述,定价创新和科学进步导致Big Pharma朝着接近Big Biotech的模式稳步转变。你可以在治疗领域看到上述过程,很多Big Pharma现在聚焦的方向,正是biotech以前所专注的。几乎每一家公司都将肿瘤学列为重点领域。诸如礼来、艾伯维和辉瑞等许多公司,研发管线中都增加了免疫学,这是一个被biologics打开的巨大市场。而另一些像辉瑞和AZ等公司,也布局了罕见疾病。

与此同时,除了少数显著的例外,许多Big Pharma已经远离了神经科学。糖尿病和心脏病的关注者中,Big Pharma的身影寥寥。“心脏病仍是头号杀手,但许多制药公司正在退出该领域,只是因为它的竞争激烈,很难将产品推向市场。”Kaitin说。

其中一些转变是有充分理由的。辉瑞早期的“重磅炸弹”Lipitor无疑是好药。研发出一种疗效更好的替代品,或者Lipitor的同类药物——目前都是廉价的仿制药——是困难的。神经科学也被证明极具挑战性。例如,尽管阿尔茨海默病带来了迫在眉睫的医疗危机,但由于科学对该病的了解有限,迄今为止,引入治疗方法的尝试受到了阻碍。

强生首席财务官Joe Wolk,是该公司消费者健康部门分离计划的关键人物。他说,科学的进步决定了制药公司专注于开发哪种药物。他认为,即使没有消费者健康部门,强生仍然是多元化的。“即使拆分,强生仍将是一家极其多元化的公司。”他补充道,“我们有25种产品,每年带来的收入超过10亿美元,所以我们不像其他一些公司那样,特别依赖一两个产品来满足我们的需求。”

5、如何投资

对于投资者而言,现在可能是时候改变他们对Big Pharma的看法了。专利悬崖的风险依然存在,但机会显而易见。“如果你要专注于制药行业,你就会经历这些起伏。”Divan说,“投资者对此还算满意。这就是制药公司。”

这是一个选股的机会。在该行业寻找最强押注的投资者可以把目光投向礼来,尽管该股未来12个月预期市盈率为33倍,估值远高于同行。这在一定程度上是因为一种名为Mounjaro的潜在畅销减肥药物。这种药物被批准用于治疗糖尿病,在减肥方面表现出了令人印象深刻的效果,该公司希望证明它可以提供一系列健康益处。与其他“重磅炸弹”不同,它可以解决美国的一些主要死亡原因。

辉瑞的股价似乎也有可能攀升。目前的股价估值,似乎低估了COVID-19疫苗和治疗药物特许经营权的持久性,也不太相信辉瑞的研究和商务拓展部门克服即将到来的专利悬崖的能力。

至于GSK,biopharma业务看起来很强劲,在艾滋病治疗和带状疱疹疫苗方面有很大的机会,一种治疗呼吸道合胞病毒的新实验药物和其他项目也有望获得数据。但是,投资者如果选择当下买入,最终得到会就是Haleon的股票,这是一个不太确定的赌注。一旦Haleon上市,辉瑞和GSK都计划出售合资公司的股份;很难预测Haleon的股票将如何维持下去。因此,对GSK本身感兴趣的投资者,可能希望等到分拆后再下注。

这对更广泛的医疗体系的影响更为严峻。最终,科学必须迎头赶上,Kaitin说:“(这种转变)它伤害了更广泛的人口,因为没有对发病率和死亡率高的地区进行更多的调查。”

参考文献:1.The Days of Big Pharma Are Over. What the Era of Big Biotech Means for Investors;Barron’s

CPhI制药在线

2018.07.24

49679

艾美仕

2018.07.09

34706

2014.03.11

31120

CPhI制药在线

2018.07.24

49679

艾美仕

2018.07.09

34706

2014.03.11

31120

微信公众号

微信公众号

热门资讯

热门资讯 热点标签

热点标签