产业资讯

产业资讯

Insight数据库

Insight数据库

2022.08.04

2022.08.04

1917

1917

8 月 2 日,罗氏宣布阿替利珠单抗(Tecentriq)皮下注射制剂针对未接受过肿瘤免疫治疗的铂类治疗失败的局部晚期/转移性 NSCLC 患者的 III 期临床试验 IMscin001 研究达到共同主要终点,非劣于已上市静脉注射 PD-L1 单抗 Tecentriq。罗氏表示,将在随后的医学会议上公布具体临床数据,并向包括美国 FDA 和欧盟 EMA 在内的全球监管机构递交这一数据。

相较于静脉注射的 30-60 分钟,皮下注射制剂给药仅需 3-8 分钟,依从性大大提升。如若之后该药获批上市,或将为患者和医疗机构提供一种更具竞争力的治疗方案。

来自:罗氏官网

如今据 Insight 数据库,已有至少 9 家药企涌入 PD-(L)1 皮下注射赛道,后续或许还会有更多。这一改良制剂究竟会给 PD-(L)1 赛道带来多大变局,又能为已有静注成熟药物带来多少增量?从罗氏对 HER2 单抗皮下制剂的持续开发中,或许能窥得一二。

PD-(L)1 领域第一梯队玩家已蜂拥而至

相较于注射剂,皮下注射制剂独具依从性优势,给药快、便捷性高,可将给药时间大幅缩短,从数小时直接压到以分钟计。随着肿瘤免疫治疗「慢病化管理」的理念逐步普及,这也是药企在热门靶点竞争红海之中探寻的一个差异化开发方向,可能成为相较于频繁前往医院进行长时间注射治疗之外的另一个潜在更优选择。

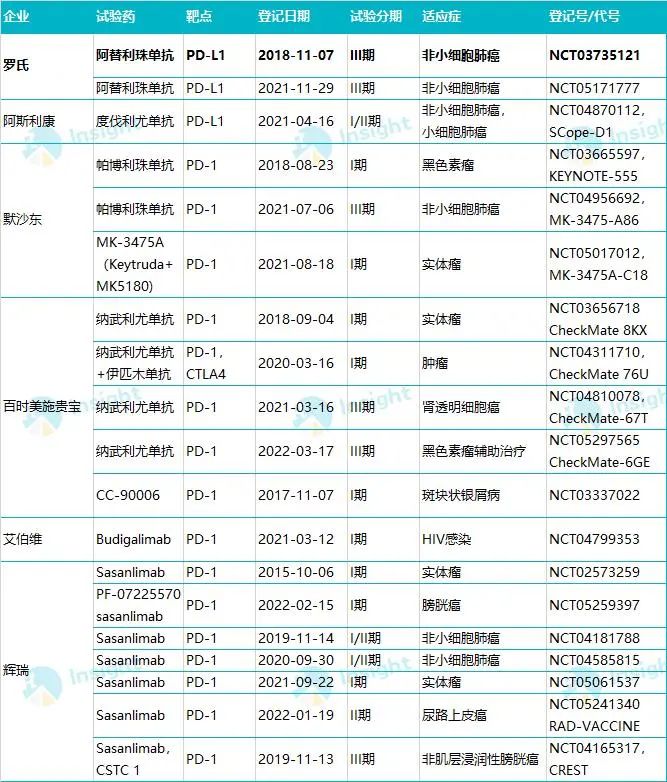

首先来看一份数据。据 Insight 数据库整理,各大 MNC 最早自 2015 年开始就已经投入 PD-(L)1 皮下注射剂的研发,尤其是本身拥有同靶点已上市产品的企业。迄今这些企业已经登记了至少 17 项临床试验。不仅罗氏,还包括 MNC 中的阿斯利康、默沙东、BMS……

MNC 皮下注射 PD-(L)1 已登记临床试验

数据来自:Insight 数据库

当前,全球范围内首个也是唯一一款获批上市的 PD-L1 单抗皮下制剂是康宁杰瑞/思路迪/先声药业的恩沃利单抗,不过从海外市场来看,若罗氏的阿替利珠单抗(SC)申报上市,则有望成为首个上市的 PD-L1 皮下制剂。

目前还有 3 个 III 期阶段的 PD-(L)1 皮下注射剂,是阿替利珠单抗(SC)的直接竞争者,其中包括默沙东的 Keytruda、BMS 的 Opdivo 以及辉瑞的 Sasanlimab。K 药开展的 III 期临床同样瞄准 NSCLC 这一大适应症,O 药则针对肾透明细胞癌和黑色素瘤辅助治疗,Sasanlimab 针对非肌层浸润性膀胱癌。

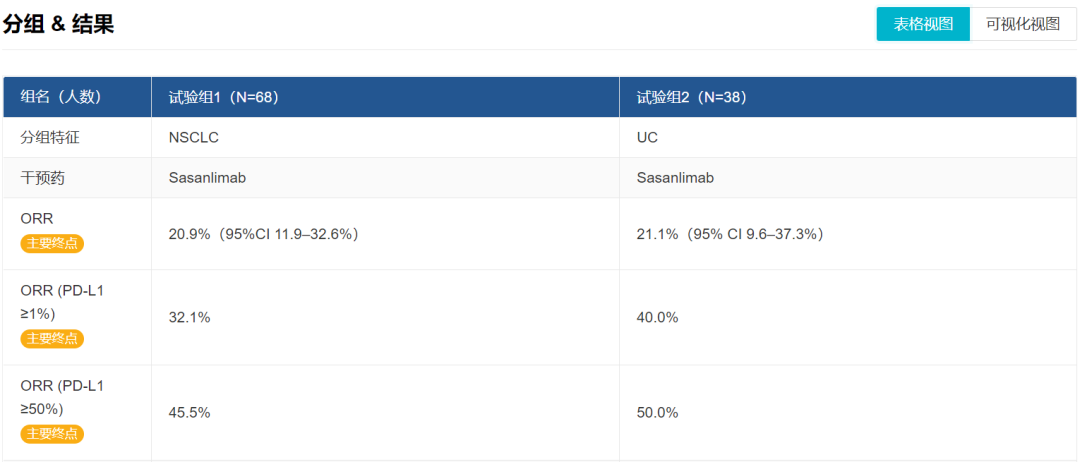

Sasanlimab 此前也曾在 2020 ESMO 会议上发布过一项针对 NSCLC 的 I 期首次人体临床研究数据(NCT02573259)。

Sasanlimab 临床试验结果(仅截取主要终点)

来自:Insight 数据库网页版 - 全球新药模块

截至 2019 年 11 月 1 日,在 106 位入组患者中(NSCLC=68,UC=38)中,中位治疗持续时间为 113.0 天。在 mITT 非小细胞肺癌(NSCLC)人群中 20.9% 达到部分缓解(PR),35.8% 疾病稳定(SD),客观缓解率(ORR)为 20.9%(95%CI: 11.9-32.6);在 PD-L1 表达 ≥1% 和 ≥ 50% 的患者中 ORR 分别为 32.1% 和 45.5%。

国内企业除了布局超前的康宁杰瑞之外,总体在这一领域起步稍晚。当前的主要参与者是恒瑞医药和君实生物。

恒瑞医药开发的 SHR-1901 属于 PD-1 皮下注射剂。2021 年 8 月,SHR-1901 首次在国内获批临床;临床试验 则在同年 12 月启动。

SHR-1901 新药开发甘特图

来自:Insight 数据库网页版

君实生物开发的 JS001sc 注射液 则是在已上市产品特瑞普利单抗注射液的基础上开发的,2022 年 3 月刚刚获批临床,针对晚期鼻咽癌。

罗氏持续推动 HER2 皮下制剂替代延续曲妥珠/帕妥珠单抗生命周期

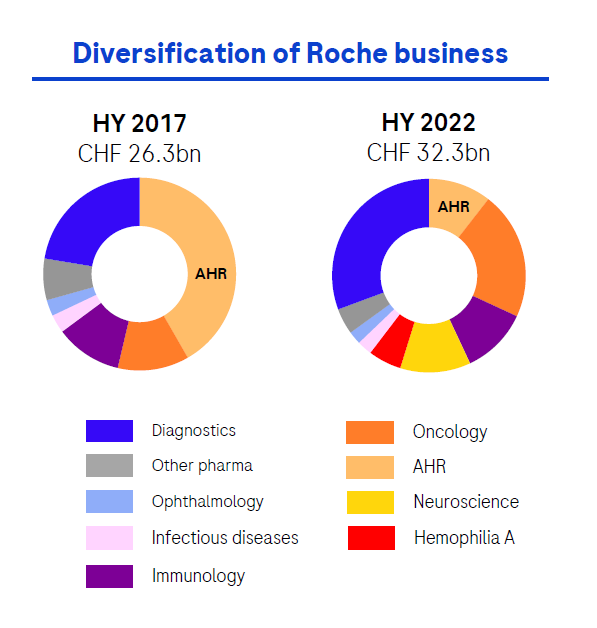

罗氏的老「三驾马车」(AHR)近年来收入已经持续下滑。仅就 2022 上半年来说,AHR 相较去年下降了约 9.87 亿瑞士法郎,在收入中的占比大大缩减。如今,以奥瑞珠单抗、阿替利珠单抗等为首的新上市产品正在逐渐支撑起罗氏的营收,改善罗氏的营收结构;同时改善给药方式、开发联合疗法等策略,延长老产品生命周期,充分利用已有市场优势。

罗氏自 2017 年至 2022H1 的产品收入比例变化

来自:罗氏 2022 半年报详细数据可在 Insight 数据库公众号回复「罗氏 2022H1」获取下载

HER2 产品线是佐证之一。罗氏采取皮下制剂替代的策略,开发了曲妥珠单抗皮下注射剂 Herceptin Hylecta™ 和曲妥珠+帕妥珠复方皮下制剂 Phesgo,分别于 2019 年和 2020 年在国外获批上市。这两款产品近两年也在中国申报上市,当前均在审评中。点此查看/订阅>>曲妥珠单抗(皮下注射)上市受理号审评状态时光轴点此查看/订阅>>曲妥珠+帕妥珠(皮下注射)上市受理号审评时光轴

Herceptin Hylecta™、Phesgo 以及这次取得积极临床结果的 PD-L1 皮下注射剂均采用了 Halozyme Therapeutics 公司的 Enhanze 药物输送技术,基于专有的重组人透明质酸酶 PH20(rHuPH20)。该酶可暂时降解人体内的透明质酸,从而使静脉给药的生物制品及化药得以作为皮下制剂迅速分散并吸收。

Insight 数据库显示,罗氏和 Halozyme 已经达成了至少 3 项交易,最早的一项始于 2006 年,为 HER2 管线、利妥昔单抗、阿替利珠单抗皮下制剂的开发早早打下基础。

罗氏与 Halozyme 公司的医药交易*点击图片,放大查看更清晰

来自:Insight 数据库网页版http://db.dxy.cn/v5/home/

至于其市场潜力,罗氏用于支持 Herceptin Hylecta 上市的 3 项关键 III 期临床之一就是患者偏好试验 PrefHER。在这项研究中,240 名患者接受辅助 Herceptin Hylecta 治疗、随后接受静脉曲妥珠单抗治疗,或者以相反顺序。结果显示,86% 的试验患者首选皮下方案。

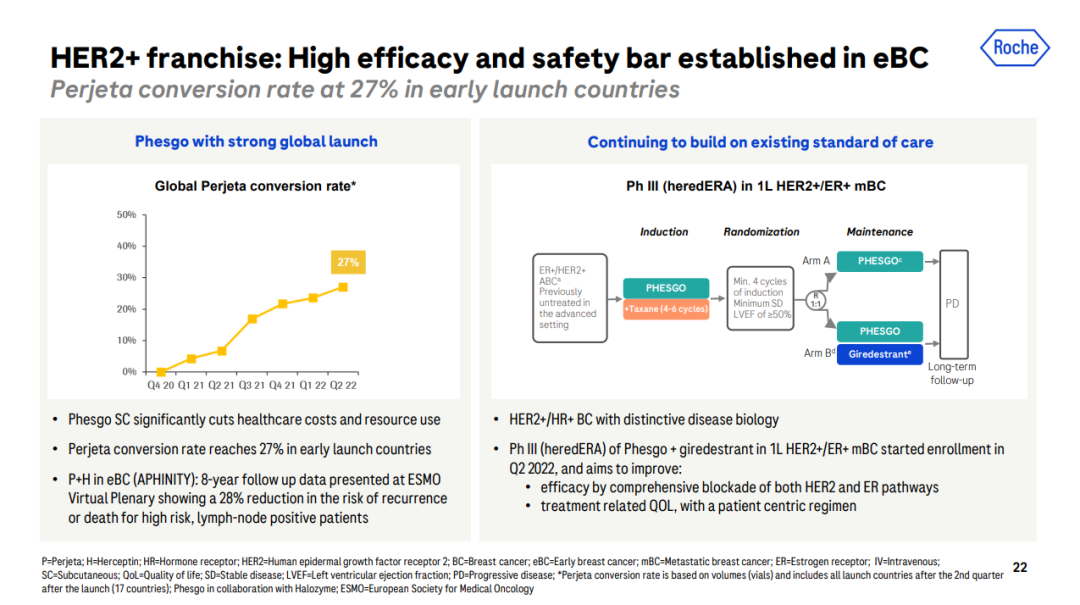

而 HER2 复方疗法 Phesgo 自上市以来也持续保持着高增长,2022H1 销售额为 3.25 亿瑞士法郎,同比增长 241%。皮下注射的给药方式有利于疾病管理,能够节省医疗资源和患者成本。罗氏正在推进已有 HER2 单抗向 Phesgo 的转化,并期望推动 Phesgo 替代已有标准治疗。

HER2+ franchise: Perjeta、Phesgo

来自:罗氏 2022 半年报

PD-(L)1 皮下注射剂对该领域市场的影响力犹未可知,不过无疑更加蚕食了后来者们本就所剩不多的市场空间。不过对于 K 药、O 药、T 药这样的市场领导者们,越早启动皮下注射项目的开发,从已有产品手上接过接力棒,或许就越有助于减缓 2028 年之后陆续来临的专利悬崖对超级重磅炸弹带来的负面影响。

CPhI制药在线

2018.07.24

49668

艾美仕

2018.07.09

34702

2014.03.11

31116

CPhI制药在线

2018.07.24

49668

艾美仕

2018.07.09

34702

2014.03.11

31116

微信公众号

微信公众号

热门资讯

热门资讯 热点标签

热点标签