产业资讯

产业资讯

IQVIA艾昆纬

IQVIA艾昆纬

2022.08.11

2022.08.11

1528

1528

肿瘤免疫治疗历经百余年发展,已经成为抗肿瘤治疗的核心手段之一。与常规的药物化疗、放疗等治疗手段不同,肿瘤免疫治疗并不是依靠药物或射线的作用杀伤癌细胞,而是通过调控患者自身的免疫能力,借免疫细胞的作用,攻击癌细胞。

到目前为止,肿瘤免疫治疗药物中,肿瘤免疫检查点抑制剂(Checkpoint inhibitors,包括PD-(L)1抑制剂,CTLA-4抑制剂,LAG-3抑制剂,TIM-3抑制剂等)的临床研究最为成熟和充分,应用也最为广泛,PD-(L)1的疗效在众多瘤种中得到验证。得益于适应症广泛与疗效优异,Keytruda (可瑞达,K药)在仅仅上市5年后登顶全球肿瘤药物销售额第1名,Opdivo(欧狄沃,O药)同年位列全球肿瘤药物销售额第4名。

全球第一个PD-1抑制剂Opdivo,在继最先获批用于黑色素瘤和非小细胞肺癌适应症后,由于其在经典型霍奇金淋巴瘤、结直肠癌、尿路上皮癌、头颈鳞癌、肾癌等癌种中的疗效,也逐步获得美国FDA在相关适应症中的批准。

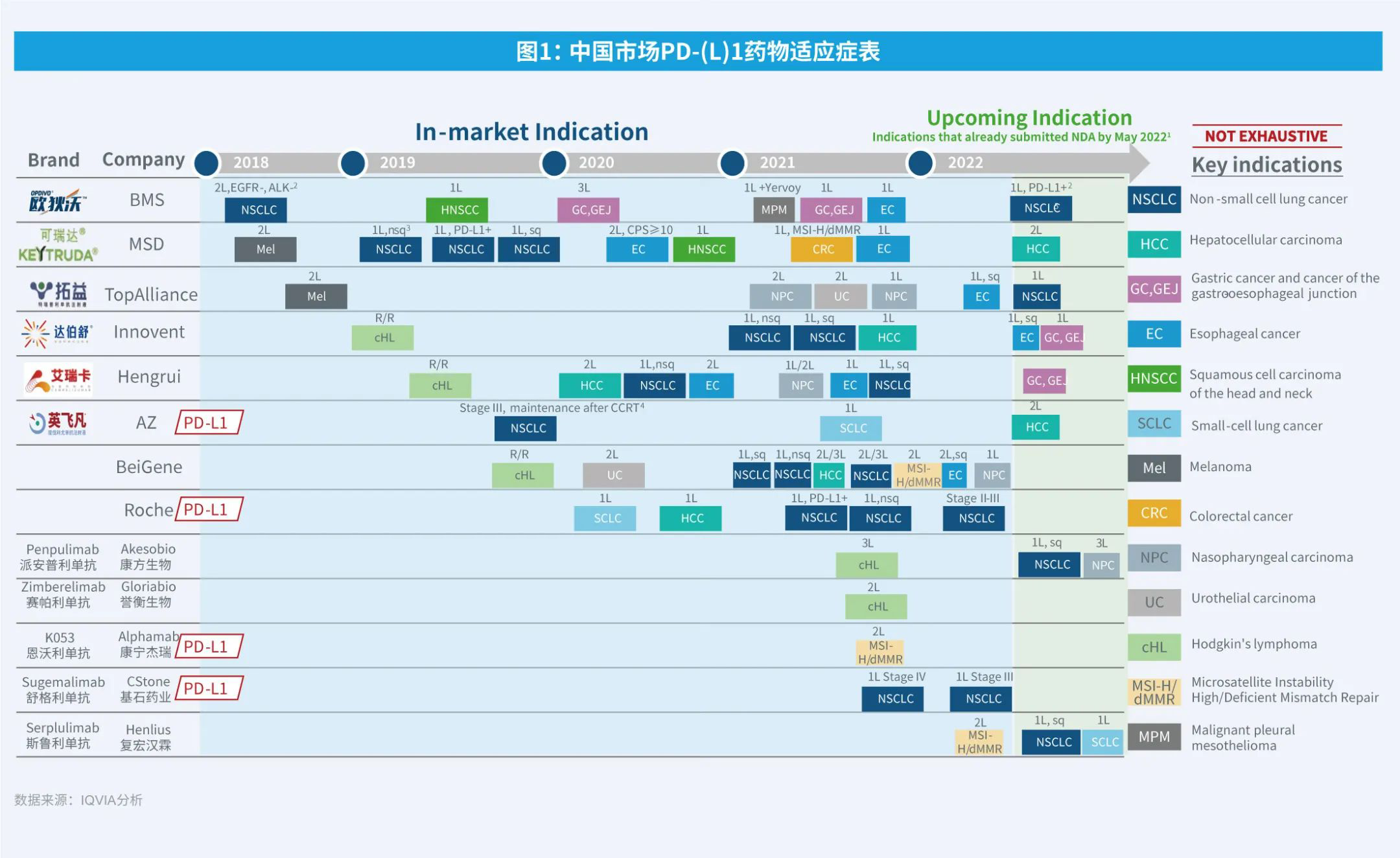

在中国,继2018年O药和K药相继获批以来,截至2022年6月,已有13款PD-(L)1类产品上市,其中9个PD-1、4个PD-L1,涉及11个瘤种和相关的泛瘤种。中国的PD-(L)1药物市场,除了外资药企群雄逐鹿外,国内药企包括信达生物、恒瑞医药、百济神州、君实生物、康方生物、誉衡生物、复宏汉霖、基石药业、康宁杰瑞/思路迪/先声药业均有PD-(L)1产品参与角逐,竞争环境激烈。

IQVIA Oncology Dynamics™数据库(下简称OD数据库)在2018年Q1捕捉到第一例PD-(L)1药物临床应用病例。IQVIA OD 数据显示, MAT* 2022 Q1,经IO(免疫)类药物治疗的患者,占到所有经药物治疗的肿瘤患者(包括晚期治疗、新辅助治疗、辅助治疗)的13.1%,过去两年的患者份额占比增长率分别为110.1%和53.8%。

按患者治疗阶段来看,免疫治疗中晚期患者占比最高达17.9%,其次为新辅助治疗12.8%,辅助治疗3.9%,并且最近一年的增长率分别为43.9%、62.0%和160.0%,即辅助治疗中免疫药物治疗的占比增长最快。

*MAT(滚动全年数据):指定时间点往前追溯12个月的数据总和,此处指2021年第二季度到2022年第一季度

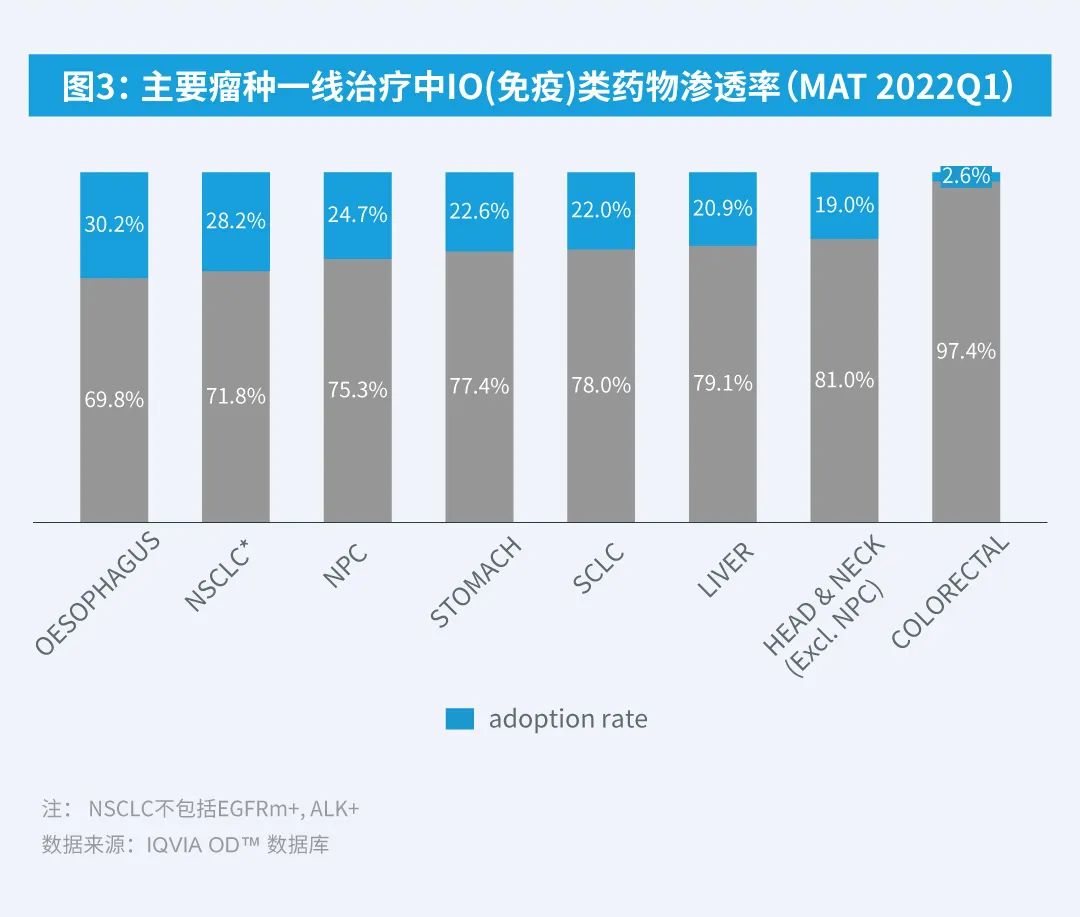

按瘤种治疗领域可以看到,食管癌的晚期一线渗透率相对最高,其次为在驱动基因阴性的非小细胞肺癌治疗中,达28.2%,鼻咽癌为24.7%。消化道肿瘤里,胃癌和肝癌也达到了超过20%的治疗渗透率。

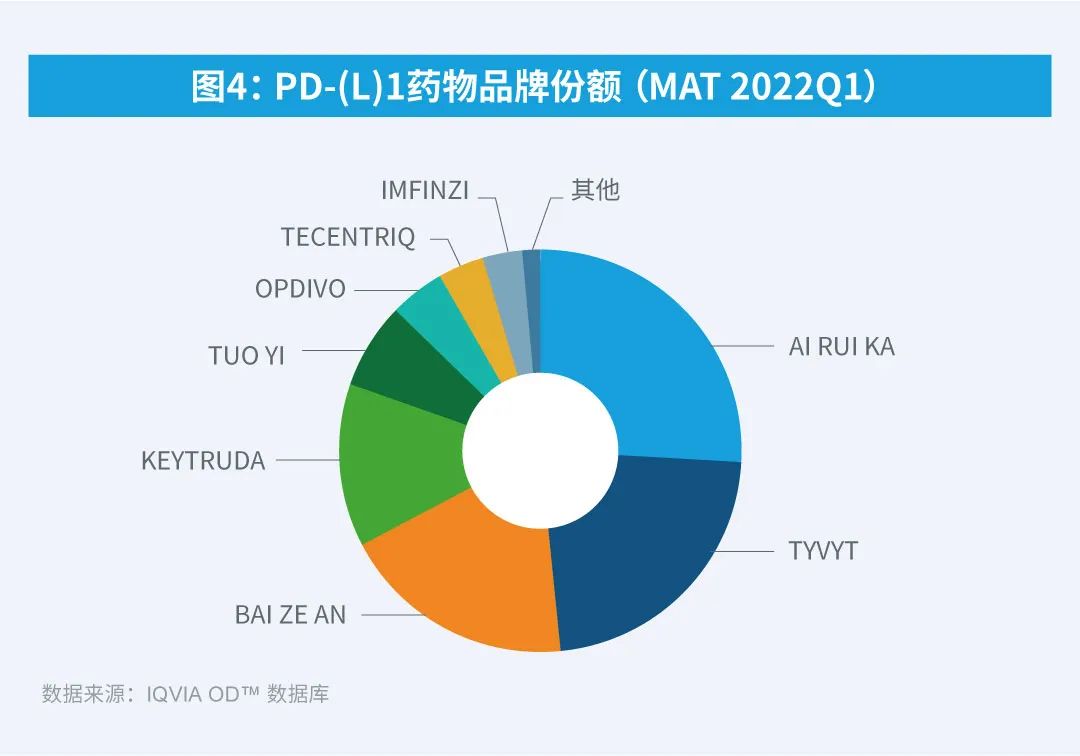

在所有PD-(L)1品牌中,目前总体市场份额最高的是艾瑞卡,随后依次是达伯舒,百泽安,K药和O药位居第4和第6。其中,百泽安增长显著。

就各肿瘤领域看,目前非小细胞肺癌仍然是IO(免疫)类药物最主要的市场,占所有IO(免疫)类药物治疗的34.3%,实际临床在用的品牌数量超过10个;随后分别是肝癌,占11.2%,胃癌,占10.4%。

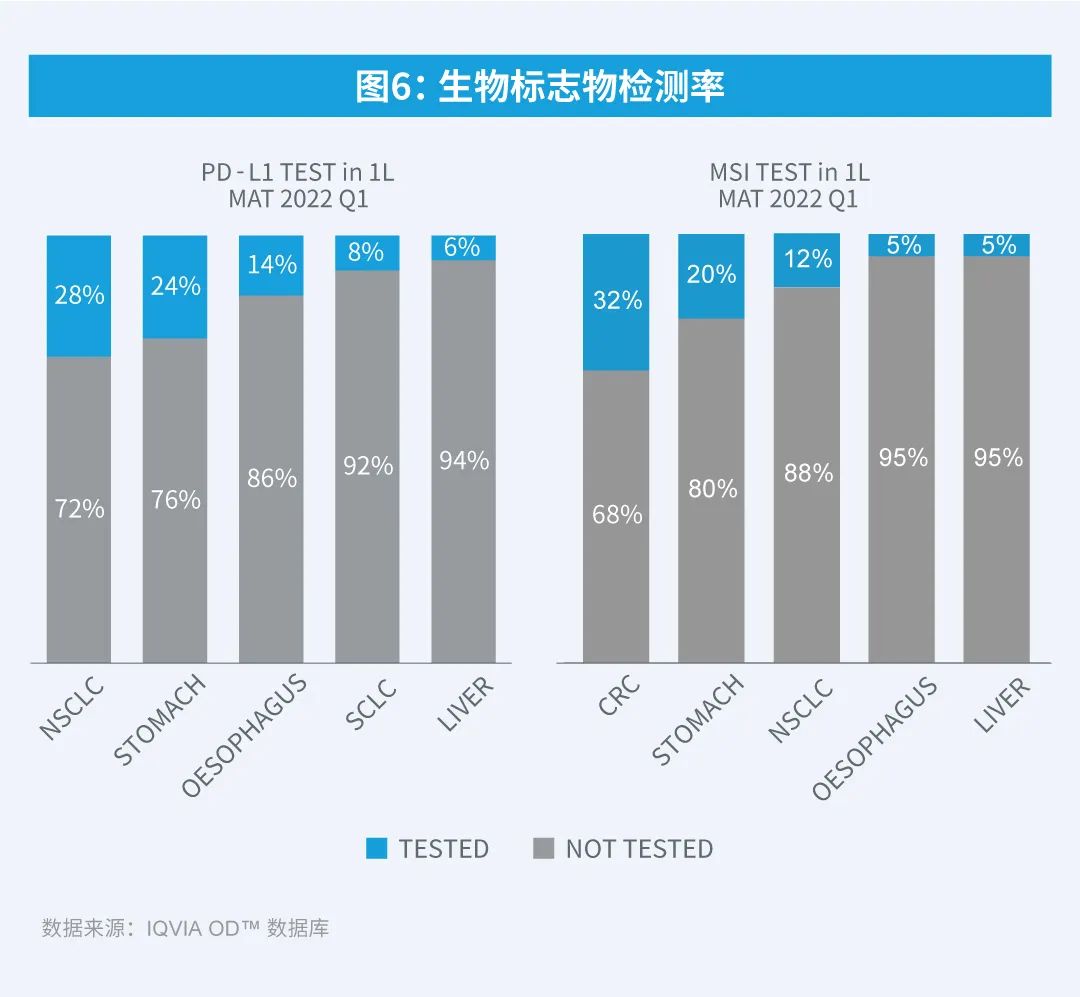

随着生物标志物检测技术和治疗指导意义的认知发展,目前PD-(L)1检测已经在主要PD-(L)1类药物涉及的瘤种领域中,有相当的检测比率,比如在非小细胞肺癌晚期一线中达28%,胃癌一线为24%,食管癌一线为14%。MSI(微卫星不稳定)在结直肠癌晚期一线中有32%的检测率,胃癌一线为20%。MMR(错配修复)等相关生物靶点的检测,也达到一定的比例。

根据数据统计,以晚期一线为例,目前PD-(L)1类药物的平均治疗时长在各瘤种中,都超过3.5个月。胃癌和小细胞肺癌的治疗周期超过5.5个月,非小细胞肺癌达4.8个月,数据有待持续跟踪观察。

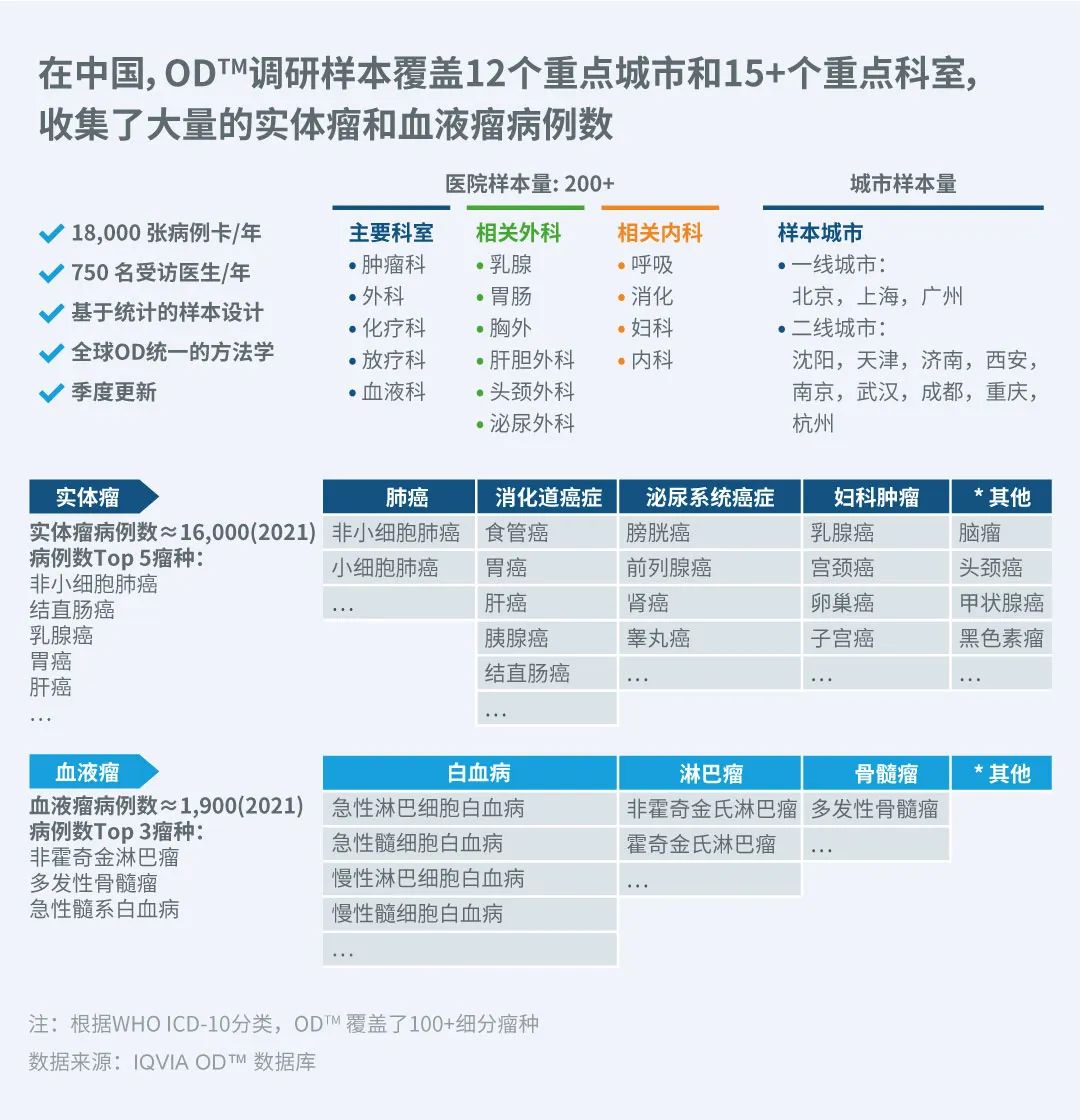

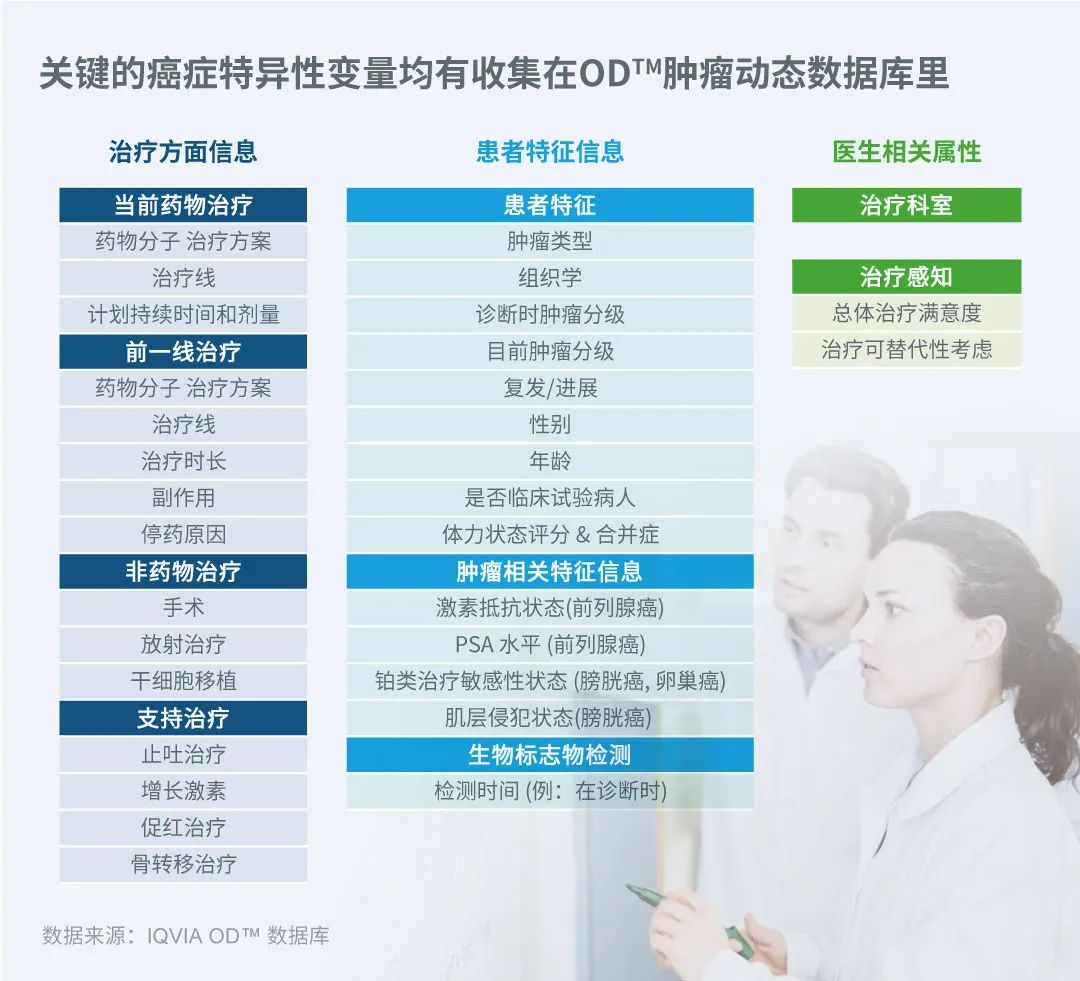

综上所述数据来自于IQVIA OD (Oncology Dynamics™)数据库,OD数据库是IQVIA全球统一平台结合中国肿瘤流行病学的专业肿瘤数据库。

CPhI制药在线

2018.07.24

49632

艾美仕

2018.07.09

34676

2014.03.11

31102

CPhI制药在线

2018.07.24

49632

艾美仕

2018.07.09

34676

2014.03.11

31102

微信公众号

微信公众号

热门资讯

热门资讯 热点标签

热点标签