产业资讯

产业资讯

动脉新医药

动脉新医药

2023.03.22

2023.03.22

1134

1134

2022年之前,BD更多是大药企、“有钱人”的资产配置手段。然而在过去的这一年,BD出海能力成为评估创新企业实力的重要维度,甚至是创新度、融资能力的背书,被投资人和行业反复提及并实践。企业的“高光”不再是被头部资本加持、大融资额所定义,达成“显眼的deal”往往才能扭转一二级市场的焦点。

2022是中国BD行业的转折之年。

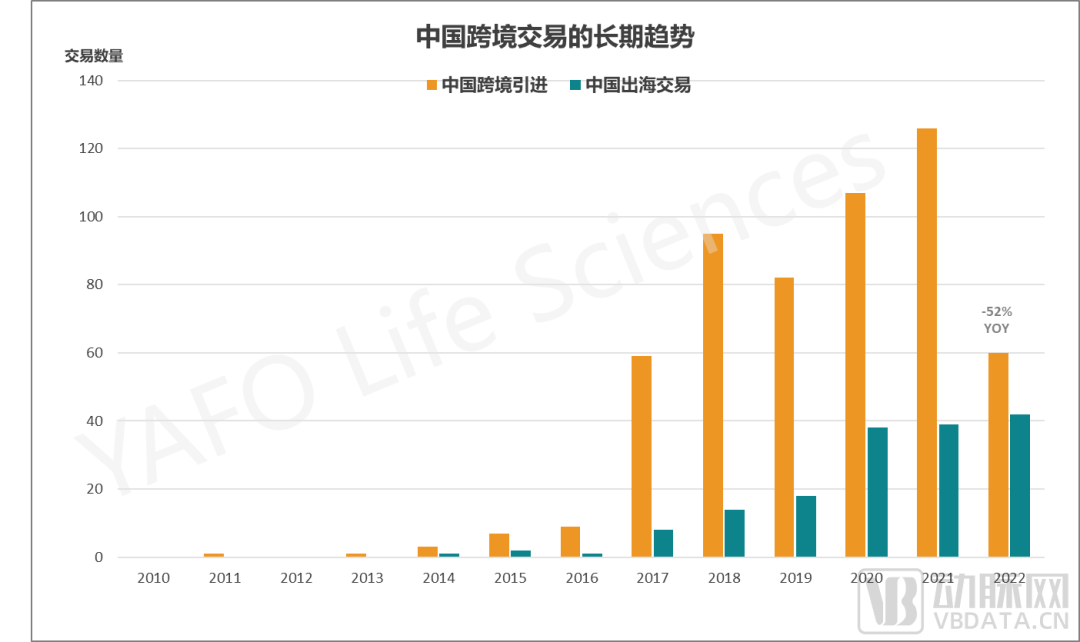

转折是多种意义上的。数据层面,2022年中国跨境总交易量在经历了五年的强劲增长后首次大幅下降,总交易量同比下降了52%,其中License-in从2021年的126笔跌至60笔,是下降主因。

同时,License-out的窗口打开了。2022年,中国创新药出海趋势明显,从交易数量看,和前几年相差无几,但出海交易体量达到历史新高——260亿美元,交易质量也显著提高,首付款突破10亿美元大关。

项目层面,不同于以往对海外资产多元化的需求,去年,中国药企作为买方,普遍都更加偏向于晚期的资产;作为卖方,情况又有所不同,去年更多早期、创新性的资产license-out。

▲ 中国跨境授权交易趋势(图源:雅法资本2022跨境授权交易报告)

作为跨境BD交易的先行者,雅法资本已经走过十个年头,创始人蒋晓阳也见证了过往十年BD圈的变迁。他看到了2022年创投行业结构性的变化带来的BD需求的变化,并深知“铁打的BD,流水的营盘”,不同的市场环境下,有不同的交易机会。在牛市,雅法会更多帮助中国企业去从海外买资产。在熊市,企业融资比较困难,雅法会更多考虑帮助企业达成产品的对外合作。

结合雅法资本发布的《2022年中国创新药跨境授权交易报告》,动脉新医药和蒋晓阳聊了聊。我们的话题涉及数据背后的BD趋势, 这股出海浪潮在2023年是否还能持续?以及中国Biotech又该如何利用行业反弹期乘势而上?

2022是BD转折之年,买卖市场涨跌互现

动脉新医药:从2022年中国跨境交易数据来看,有哪些趋势值得我们关注?

蒋晓阳:中国的跨境交易数量从2017年起保持着连续五年的稳步增长,在2022年首次出现大幅的下降,较去年下跌了45%。 拆开License-in和License-out来看,却是涨跌互现,冰火两重天。

License-in的下跌势头比较明显,主要是买家倾向于选择更加后期的项目资产,大单出手自然少。另外,市场上的买家也在变,去年大型药企仍然非常活跃,还是主要买手,而Biotech作为买家的交易量严重萎缩。

从中国创新药出海角度来讲,总体来说去年是非常振奋人心的一年。虽然从交易数量上来讲,大概40笔左右,跟前几年差不多,但是总交易体量是达到了历史新高的250亿美金,交易的质量也开始明显提高,首付款突破10亿美金的大关。

动脉新医药:您刚从大的趋势数据进行了解读,那在引进和出海的项目层面,有哪些细微的变化?

蒋晓阳:中国企业以前作为买方,对海外资产的需求是比较多元化的,从早期到中期到后期。但是去年非常明显,大家都更加偏向于晚期的资产,宁可创新性小一点,也要注册风险小一点的资产。

反观作为卖方,去年有更多早期、创新性的资产进行了交易。在2020和2021年的对外授权交易中,临床三期及以后资产的交易占总数的一半以上,但2022年,这一比例已经降到34%,而早期资产(临床前及一期)的交易占到了50%。同时,首付款过亿美金的大交易频频出现。康方生物和科伦药业达成了2022年中国最大的两笔Lisense-out交易。

更为重要的是,我看到关注“适应症”层面的腰部交易,我们把 2000 万美金到 1 亿美金首付款的交易定义为腰部交易,比如济民可信通过向Genetech授权药物发现阶段的治疗前列腺癌的产品,以及向Orion授权临床前治疗疼痛的产品,获得了7650万美元的现金首付款。这体现了海外市场对中国资产更加多元化的需求。

动脉新医药:作为买方更愿意出手晚期低风险资产;而作为卖方,早期资产更受偏爱,且更多大交易出现。买卖市场两重天,这是个很有转折点意味的变化。接下来,我们会迎接怎样的BD年?

蒋晓阳:中国对海外的 licensing out会持续的发酵,我觉得整个浪潮只是刚刚开始,不像从海外引进资产,高点已经过去了。所以中国公司要抓住机会,尤其Biotech公司要抓住这个机会,甚至尝试在一些非主流市场的合作机会,以达成交易作为目标。

License out浪潮刚刚开始,达成交易最重要

动脉新医药:浪潮来了,相信BD市场涌入了更多参与者,对此您有什么感触以及“过来人”的建议?

蒋晓阳:去年其实市场上也涌现出来一些新的中小型药企,和头部的大药企比起来,他们可能全球BD的经验,相对来讲就会缺乏一些。随着中国市场医药行业进入到一个新的阶段,我们在交易上需要提供很多coaching,能提供帮助的就是我们国际本土化的团队和网络。

2016 到2019年,我们在欧洲、美国、日本这些地方跑得非常多,平均每一个季度,有1/3到1/2时间在出差中,去搭建全球的合伙人网络。到2021年,因为疫情出行不便,突然发现我们的网络在全球开始发挥作用了。

孙子兵法讲,不善用向导者,不得地利。跨境交易,善于使用“本土关系”,是很重要的。过去10年,我们非常专注于打造一个多语种的、全球化的本土团队。我们海外的合伙人团队覆盖面还是很广的,包括美国、日本、欧洲甚至印度,团队差不多能够说 10 种不同语言。

搭建这样的团队,主要基于三个层面的考虑。第一是本土语言,第二是本土文化,第三是本土关系。能说当地语言,了解文化差异,进而判断报价策略和谈判方式。最后是关系层面,因为在很多国家陌生拜访是很难的,和中国一样,我们尽量去建立最直接的联系。去年一个项目,我们美国同事和海外项目方负责人恰好是多年前的同事,这对于推进后续的谈判和最终达成交易都非常关键。我们的海外网络中,交易伙伴和雅法也是多年的项目沟通和合作建立的信任,这对于快速推进项目非常有帮助。

另外,很多资源很难在短期之内搭建起来,包括团队。我们在中国生物医药资本市场还处在相对高点的时候,往前稍微多看了两步,提早了一两年搭建中国业务部。现在市场回落,需求起来了,正好我们能接得上。

动脉新医药:在全球BD网络下,买卖双方的交易匹配呈现出怎样的规律?什么样的合作方更容易达成交易?

蒋晓阳:做研究时,我们发现一个非常好玩的现象。此前我们普遍会认为,对中国的大型公司及重磅项目最感兴趣的买家可能是MNC,因为他们更有市场能力去承接这类项目;而Biotech最对口的合作方可能也是Biotech。但分析整个交易数据,结论恰恰相反。

很少有MNC在中国买成熟的后期资产,MNC更倾向于购买相对早期有特色的项目,而中国的重磅项目更多是与海外的中型药企来进行合作,他们有一定的市场能力,但又不是top MNC。

这跟海外 MNC 在全球的portfolio策略是相关的,MNC引进产品管线就像VC去做早期股权投资一样,他们会去做平衡,有比较长的耐心去等、去孵化。当然如果数据不好,他们可能就把资产退回来,结束交易。

动脉新医药:如何看待最近两个国内项目出海被退货的现象?

蒋晓阳:管线退回在海外交易中很常见。每年都有新产品的交易,也有老产品的终止。资产退回来的原因很多,一个资产的退回,不一定完全是产品本身,也可能和公司新的战略布局、资金规划、合作关系等多方面因素相关。即便是资金相对更充裕,风险能力承受度更高的MNC,决定是否继续推进一个资产也要多方面综合考虑,所以我们不能单一的去评价这两个项目的具体被退款的原因。

但是从中国和海外交易来讲,过去5年差不多有近千起交易,包括中国从海外引进和中国产品的出海,这么大的管线交易体量,再乘以产品研发成功率,我们就知道产品失败的数据肯定是在百起以上的,但可能宣布的会比较少。这两个交易新闻宣布了,所以大家关注度会比较多一点。这其实蛮正常的。

动脉新医药:我们发现BD交易中似乎存在“里子和面子”的现象,比如跟MNC合作,可能价格未必最划算,但有品牌效应和背书了。您怎么看这种交易策略的选择?

蒋晓阳:BD交易的面子和里子的问题,我完全认同。我们接触的想出海的企业大多会要求先谈MNC,因为MNC更容易出大交易,我觉得也是人之常情。但是MNC的决策和出价都是非常谨慎的,周期管控也会非常严。我们甚至有些项目纳入了全球研发团队的评估,最夸张的电话会竟然有差不多全球范围内的50人参加,而我们和项目方加起来 不过5个人,可以想象这种交易的难度。当然能够达成交易,我觉得确实可以带来很多荣耀。

跟MNC达成的交易,金额占比可能会比较大,但是从交易的数量上来说毕竟还是少数,更多的是在水面以下的腰部交易,这部分交易方,可能才是大家更应该去关注的海外合作伙伴。

动脉新医药:在雅法的交易中,有什么比较典型的deal breaker?如何应对?遇到的最大挑战是什么?

蒋晓阳:deal breaker还蛮多的,我们自己的口号叫 We get tough deals done。回忆起来,我们好像很少有项目没有交易上的挑战,能轻松的达成。或者说非常少,可能 10 个、 20 个交易里面只有那么一两个。

我们曾在疫情期间创造了记录:不到 6 个月的时间完成一笔跨境交易。除此之外,项目的周期基本都需要9到12 个月,甚至一年半的时间。尤其是在过去 3 年,因为地理隔离,对海外客户来讲,我们是他们在中国的跑腿,帮助他们去跟中国客户面对面去谈,去建立这种持续的信任。我觉得这个是第一个层面的挑战。

现在中国企业出海,大家看到的大交易多了,每个人心里面都有一个大交易梦,对大交易的渴望,这是人之常情。但是如果每家公司都期望达成这种1亿美金的首付款交易,其实也挺难做的。所以另外一个比较大的挑战是,我们要对海外过往的一些交易进行分析,帮助客户建立一个比较合理的海外市场预期,进而高效促进交易达成,这也蛮重要的。

今年是雅法做跨境交易的第十年,我们做了数十起交易,作为交易的撮合者,其实并不仅仅是把买方和卖方链接在一起就完了,这只占10%的工作, 90%是超越链接的顾问工作,尤其是发生deal breaker 时候,提出比较创新性的解决方案,我觉得这个是非常重要的价值贡献。

动脉新医药:雅法见证了行业10年来的发展变化,很好奇是不是也见证了圈子的人来人往?因为个体是历史有力的参与者和推动者。

蒋晓阳:过去两年BD的流动率非常非常高,但背后还是那么一拨人。我把这称为“铁打的BD,流水的营盘”。过去几年,行业可能积累了几百上千个有交易经验的BD,他们在不同的公司里,在不同的行业周期里,去做不同的事。资本市场不景气时,License-in人才是过剩的,现在大家都想把产品授权海外,License-out 的BD是严重不足的,因为这类交易复杂度、门槛更高。当然也有一些资深BD,能够很快根据市场需求的变化调整自己的角色,既能从事产品引进,也能够去对外授权。

我自己是很 enjoy BD行业的,非常exciting。

CPhI制药在线

2018.07.24

49689

艾美仕

2018.07.09

34712

2014.03.11

31125

CPhI制药在线

2018.07.24

49689

艾美仕

2018.07.09

34712

2014.03.11

31125

微信公众号

微信公众号

热门资讯

热门资讯 热点标签

热点标签