产业资讯

产业资讯

瞪羚社

瞪羚社

2023.03.22

2023.03.22

812

812

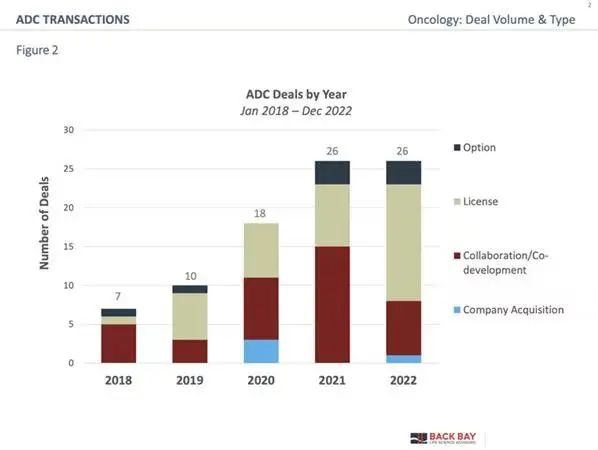

2018年以来,全球ADC资产交易量增长了三倍多。2022-2023年,Seagen被辉瑞收购、科伦与默沙东百亿授权合作等多个重磅交易,都在预示着ADC黄金时代的来临。

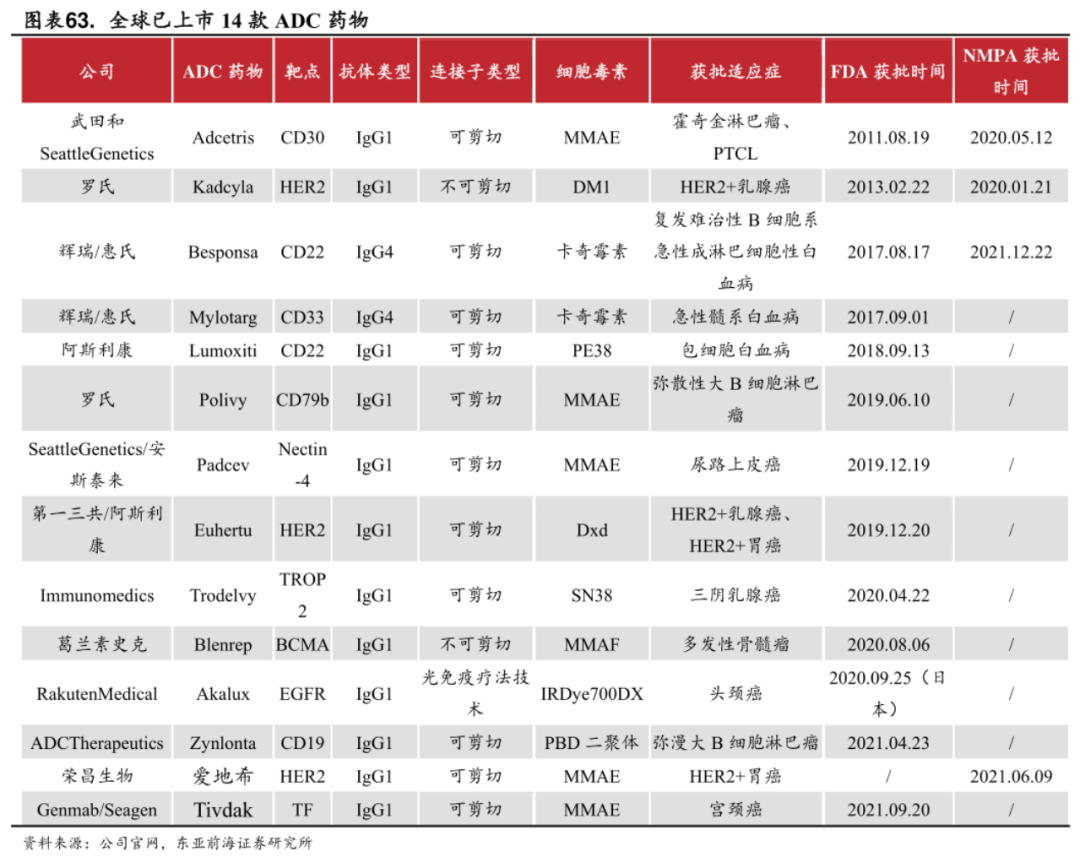

2022年,全球已上市有14款ADC,市场规模为76亿美元。据弗若斯特沙利文的测算,2030年全球ADC药物市场有望达到638亿美元。

对于CXO行业来说,ADC未来5年内不可多得延续高增长态势的重磅药物机会,也是获得市场溢价的核心赛道之一。国内押注这一赛道CDMO先行者,已经开始有业绩兑现的苗头。

据业内人士透露,目前药明合联的ADC CDMO是药明生物增长最突出的一块业务,增速高达60%+。

另一转型ADC CDMO的东曜药业也在2022年迎来收入的爆发式增长,收入从2021年的7632.5万提升至2022年的4.42亿,增长幅度接近500%。

01 ADC CDMO稀缺性,恒瑞布局或助力皓元医药业绩爆发

ADC药物通常由三个部分组成,包括抗体(Mab)、连接子(Linker)、毒素(Drug),同时要考量有效载荷(Payload)。从某种角度上来说,生产一个ADC药物相当于生产三个药物的工作量。

高壁垒的准入以及创新药企业对CXO一站式端到端的需求,使得具备核心竞争力的ADC CDMO严重稀缺,尤其是上市公司更为稀少,皓元医药便是其中之一。

以难仿小分子药物起家的皓元医药CDMO,辅以公司前瞻性的布局,在ADC领域有着得天独厚的优势。

(皓元生物CDMO服务概览)

基于在前端分子砌块领域和后端多年生产经验的积累,皓元医药可稳定的合成一系列前沿的高活性毒素,包括业内公认制备难度较大的品种 MMAE(10 个手性中心)、MMAF(9 个手性中心)等。

同时,公司是最早一批开展ADC药物研发的CXO,目前已储备一系列种类、数量丰富的Linker/毒素-Linker库。

截至去年6月,皓元医药已积累了超过500种各类与ADC相关的小分子合成经验,服务的Payload-Linker CDMO客户数近70家,其中Auristatin类(MMAE/MMAF是其类似物)客户超过40家。最新数据显示,公司ADC客户超过400家,与艾伯维、阿斯利康、NIH、荣昌生物、恒瑞医药等知名药企建立了合作关系,覆盖了国内市场80-90%的客户。

全球已获批的14款ADC药物中,Payload为MMAE或MMAF的ADC药物有6款,占近50%。同时,在研的以MMAE为有效载荷的管线数超40个。

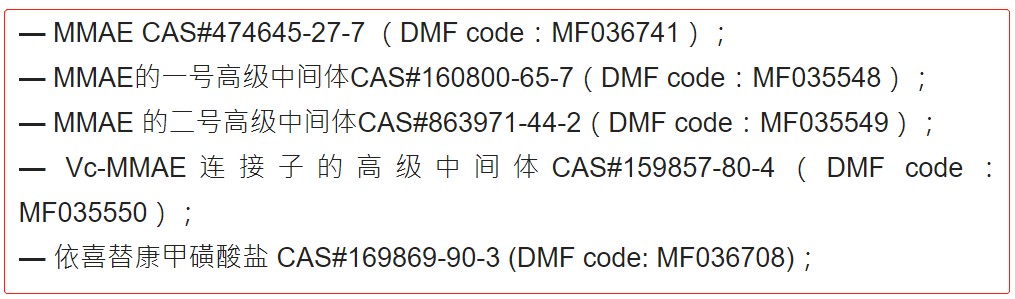

值得注意的是,截至2022年7月皓元医药已有5个与ADC药物相关的小分子产品在美国FDA注册了DMF。这不仅证明了皓元医药在Payload领域的实力,对下游药企客户来说,可在申报时直接引用皓元医药的DMF备案资料,加快IND申报的批准进程,节省大量时间。

众所周知,皓元医药助力了国产首个ADC创新药荣昌生物的RC-48上市,除了RC-48放量带来的相关CDMO业绩增量外,“恒瑞医药们”有可能成为公司ADC CDMO业务更上一层楼的重要大客户。

在近期调研中,管理层指出公司将会在明年产生恒瑞某ADC三期管线的订单。恒瑞打造的ADC技术平台,涉及依喜替康ADC、艾日布林ADC、抗体偶联TLR激动剂等,无论是依喜替康、艾日布林相关类似物毒素领域,均为公司强项。

过去,皓元医药CDMO板块(原料药&中间体)以高难度仿制药为主,ADC CDMO业务为首的创新药板块将带去多少影响?

提到皓元医药的后端业务(原料&中间体),其有超越前端“分子砌块&工具化合物”成为公司核心力量的潜力,这一潜力将随着公司产能释放进一步体现。(2019-2021年年复合增速:前端 51.2% VS 后端 58.02%,2021年后端营收:仿制药 2.19亿 VS 创新药 1.98亿)

2021年,公司ADC项目收入约8000万元,占整体后端业务近20%。2022年上半年,公司ADC CDMO销售收入同比增长69.52%,显著高于后端业务整体增速,按全年维持该增速测算,2022年收入约1.36亿量级。

另外,ADC为首的创新药CDMO订单快速增长,使得皓元医药后端业务构成&含金量带来了质的变化,2021年底公司仿制药项目累计承接192个,创新药项目173个;2022年11月,创新药项目已有200多个项目。

02 多项指标助力公司2023年业绩爆发

皓元医药在ADC CDMO深厚布局为公司基本盘打下了敦实的基础,为何我们如此笃定公司在2023年将业绩爆发?

除了ADC这个风口助力订单强势增长外,有两大核心跟踪指标:产能、人员。

2022年3月,皓元医药管理层明确出公司后端业务发展受到产能限制。在皓元医药IPO前,公司没有规模化生产的产能,导致原料药和中间体业务主要通过外协采购和委外加工的方式进行,2018-2020年通过外协采购和委外加工方式实现的销售收入合计超过60%。

所以,公司计划IPO募资的6.5亿中有5亿都是投向安徽皓元的原料药&中间体建设项目中。

2022年11月,安徽皓元年产121.095吨原料药&中间体基地项目已投产,项目分为两期,全部达产后年产值达10亿元,IPO募集金额仅为完成一期。其中值得注意的是,三条ADC高活产线已顺利投产,可满足最高等级的高毒性化合物的操作规范。

线性推断,安徽皓元一期产能达产假设为总产值的50%(即5亿元),那么未来皓元医药后端业务体量在未来两年内有望超过10亿元(保守预计,2021年后端4.17亿),由于后端业务中仿制药和创新药业务体量趋近各50%,而随着ADC CDMO高价值业务的放量,安徽产能将释放出比预估更大的价值。

近日,皓元医药计划发行超11亿的可转债建设安徽皓元二期及欧创基因的基地,公司2年后将迎来新的后端产能补充。

无论是研发型CXO和皓元医药前端业务层面,员工数量的指标是预判公司业绩的重要指标。

截至2022Q3,公司员工总数2785人,相比2021年末新增1299人,增幅达到87.41%。

人员的爆发式增长,与2022年烟台皓元(工具化合物研发中心)、上海生化(科研试剂中心)、及安徽工厂(CDMO)的集中投入运营生产有密切关系。

大量新产能投入和人员大举扩张的同时,虽将长期驱动业绩爆发,也带来一些短期必须面对的扰动。

● 公司加大研发投入力度,前三季度研发费用超1.42亿元,同比增长105.79%,研发费用率为14.59%;

● 公司固定资产从半年报的2.5亿上升至三季报的3.7亿,预计1.2亿的在建工程转固定资产;截至三季报,公司在建工程尚有4.2亿,四季度或仍将有新增产能将陆续投产,大量新产能的投产必然带来折旧费用的增加;

● 从管理费用来看,前三季度公司管理费用为1.14亿,同比增长52%,且Q3环比Q2单季增长19.3%,有显著提升。除了人员扩张的影响外,2022年公司实施股份激励政策,当年费用共计3056.82万元,亦造成了不小的影响;

归集影响因素看,皓元医药的研发费用增长、管理费用增长、股权激励及折旧损失预计对净利影响超过1.5亿。

即便是在2022年如此困难的环境下(2022Q2、Q4不同程度受到影响),公司依然实现了40%以上的营收增长,2023年在人员增加、新产能释放、ADC订单的加持下,“费用端平滑+营收端的爆发性增长”,是大概率事件。

03 进击的皓元医药:工具化合物高速增长,并购助力扩张

国内分子砌块市场早前传出“价格战”的消息,但很快被证明逻辑并不通顺。

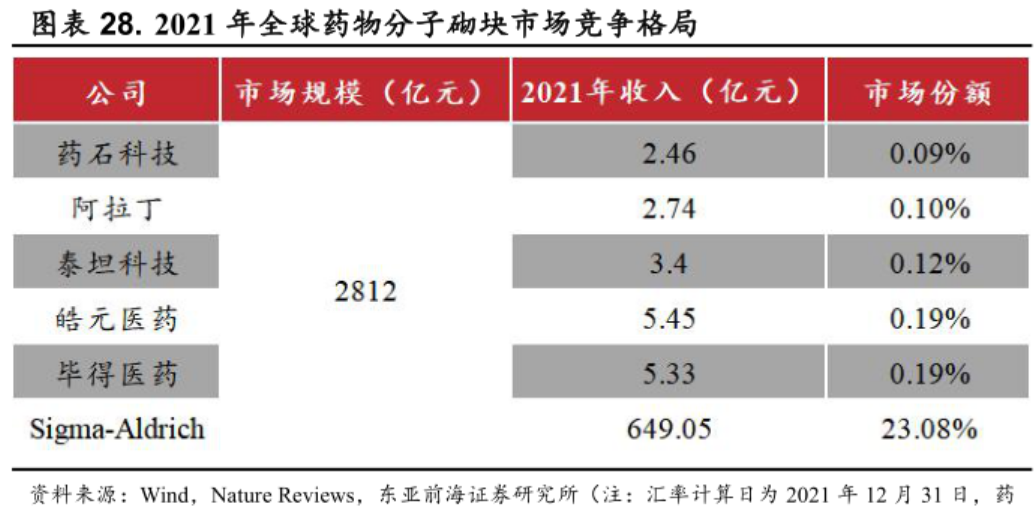

从全球的竞争格局看,国内诸如药石科技、毕得医药、皓元医药等参与者2021年市占率均不足0.2%,处于全球第三梯队的位置,主要市场份额仍被跨国巨头占据。

皓元医药管理层曾在2022年上半年多次调研指出:“公司前端订单非常旺盛。”

2022Q1-Q3前端分子砌块和工具化合物业务实现营收6.01亿元,其中分子砌块收入1.78亿元(+75.60%),占前端业务比重29.4%;工具化合物收入4.23亿元(+45.30%),占前端业务比重70.6%。可以看出,皓元医药更具备优势的领域是工具化合物,分子砌块收入基数小从而更具弹性。

皓元医药的前端业务同样具备收入增长加速的必要条件。

根据中报,公司已完成约1.6万种产品的自主研发、合成,累计储备超7.1万种分子砌块和工具化合物,预计未来每年将新增2-3万种。

公司德国商务中心建成和印度商务中心的2022年底投入运营,海外业务未来可能将贡献更快增速(2022H1外销占比34.63%)。

公司完成对欧创基因股权的收购进军生物试剂行业,2022年1-9月,公司已累计形成了重组蛋白、抗体等各类生物大分子超4000种。

除此之外,皓元医药前端业务增长还有新增产能承载业务成长,据天风证券数据,2022年上海生化和欧创基因的产能已投产,2023年底预计上海皓元、烟台皓元将有新的工具化合物/CRO研究中心投产。

2023年,皓元医药前端业务延续去年50%+的收入增速可以说没有难度。

结语:尽管在去年底的调研中,皓元医药管理层对于2023年的指引依旧是超40%的收入增速和恢复至16%的净利率;但从公司几大业务基本面分析,2023年对公司的业绩增长完全可以高看一线,当前估值合理偏低估。

CPhI制药在线

2018.07.24

49629

艾美仕

2018.07.09

34671

2014.03.11

31100

CPhI制药在线

2018.07.24

49629

艾美仕

2018.07.09

34671

2014.03.11

31100

微信公众号

微信公众号

热门资讯

热门资讯 热点标签

热点标签