产业资讯

产业资讯

深蓝观

深蓝观

2023.03.23

2023.03.23

1097

1097

投资人之间私下放松的交谈中,一度出现这样的对话:

“你准备投生物制药吗?”

“不投,除了合成生物学。”

尽管,当年被称为合成生物第一股的Amyris因Q3季度亏损过亿,股价大跌近一半,无数投资人被套。但在中国,它依旧是生物制药领域几乎是唯一火热的赛道。

另一位专注创新药领域的投资人坦言,如何此刻,在他面前有一个普通的合成生物学项目,还有另一个大家公认比较不错的创新药项目。“我会选后者,但投委会一半对一半。”他所在的公司,是生物制药投资领域头部的几家公司。

最近的医药行业论坛上,在“生命科学领域的前沿进展”这个话题上,很少再能听到一些疗法上的“革命”了。前两年还算热的基因、核酸疗法,还没等到在临床上的更新,就又一次成了“少数人”的关注点。

与之相对的是,国内分子生物学领域院士级别的人才开始在医药领域的前沿创新里频繁提合成生物学这条赛道。而另一边,在创新药景气度迎来一个高低切换周期之后,以蓝晶微生物为代表的投融资Case在这两年也催使一批看药的VC开始往这个新兴的赛道偏倚。

于是合成生物学这门得益于基因编辑和多组学技术发展的学科,又一次被摆上台前。

合成生物学本质是一个制造业的技术革新,和制药领域交集不多。一方面是用“细胞工厂”去解决药物原料领域生产难得问题,比如关键API中间体、特殊结构蛋白、新型药物载体等;另一方面,是前端设计构造环节涉及到的基因测序和编辑以及DNA合成,和大分子药物的临床前开发有很多交集,相关的人才和技术互联互通,也是互相挖人的好对象。

虽然两个领域并没有直接的竞争关系,但当生物医药最顶级的设计者和大量的早期资金都从医药转移到前者,只能说在控费的大背景下,留给生物医药底层创新的空间实在有限。

-01-

理想VS现实:

合成生物学的远方和险途

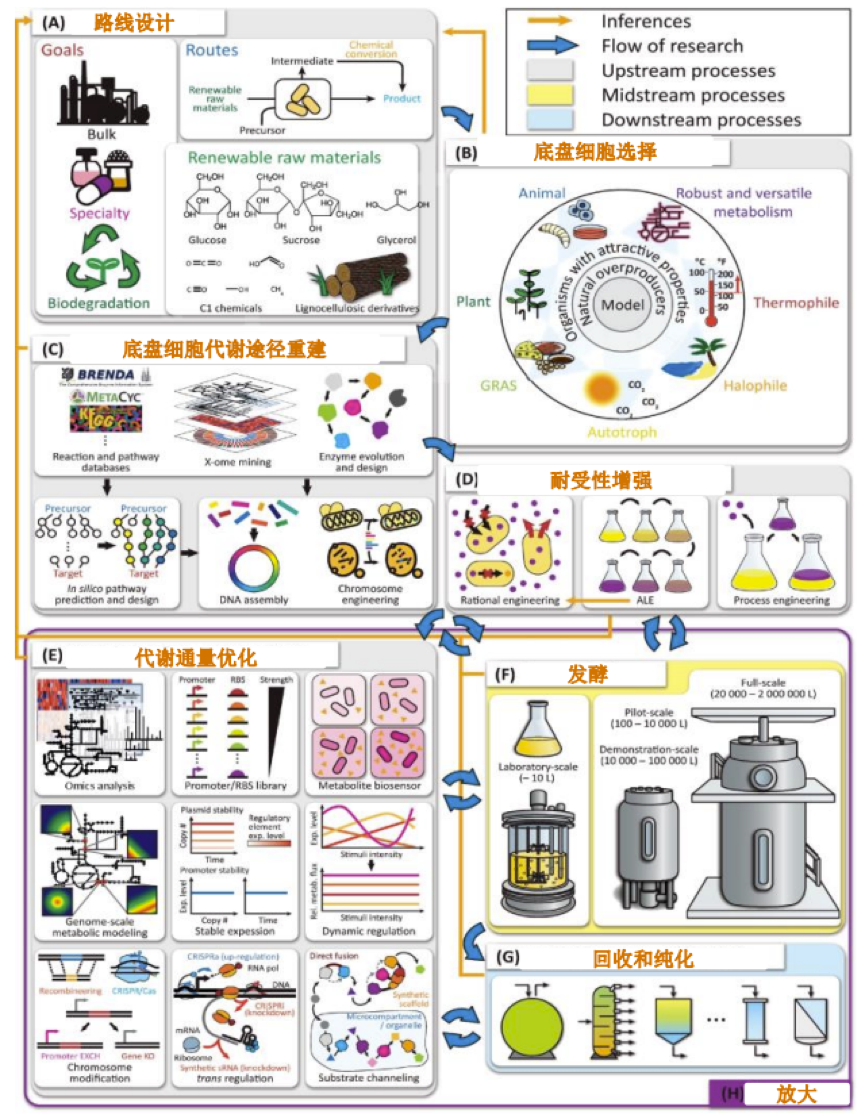

一头驴,吃进去的是草,拉出来的却是金子。这样的情况只存在于童话故事里。而给一些细菌,喂进去一些简单而低廉的原料,最后合成出来高价值化工&生物原料,再卖成金子。这是合成生物学目前已经完成的成就。

来源:天风证券

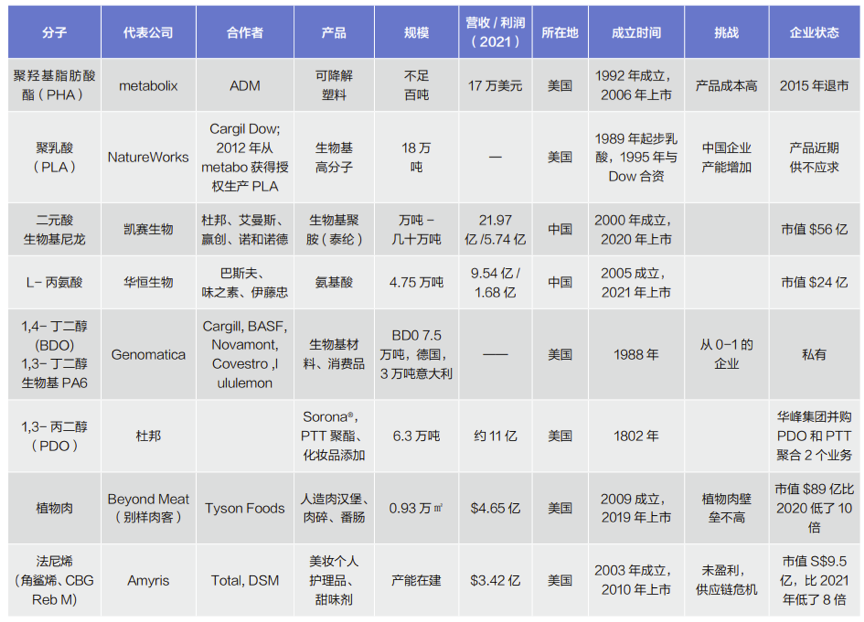

化工品的价格是按吨算的,和一瓶动辄几万元的抗体药比不了,但化工品的消耗也是按吨算的。量上去了,利润也相当可观。

比如,凯赛生物的长链二元酸和聚酰胺(主要应用在各种塑料制品)产品,华恒生物的丙氨酸类产品(食品添加剂、日化、饲料等领域),以及蓝晶微生物的PHA(特殊塑料制品),年收入规模都在10-50亿之间[2]。而海外大厂们,比如Zymergen和Amyris,在食品和农业领域均有不小的建树。

合成生物学解决的是“无中生有”的问题。

以葡萄糖等简单生物质原料,利用细胞工场生产,告别传统化石原料为主、以及背后生产过程中的高能耗和污染的制造方式。在电力的应用之后,过去半个世纪里,工业和信息革命提高的都是效率和管理的问题,并没有解决制造业效率的问题。任何一个工业化完成的国家,全要素生产率的提升基本难以继续。合成生物学要掀起的就是这样一个技术大停滞之后的制造业革命。

当然,生产方式的颠覆不是一朝一夕能完成的,合成生物学当前的单位生产成本还远不及传统制造业。但是最近在需求端,有一些推动合成生物学向前发展的因素,比较典型的,一个是供应链安全,另一个就是环保。

一方面,绿色经济是中国乃至全球近十年里的主旋律之一,节能减碳成了全球范围类的政治正确,合成生物学在制造过程中对三废的处理要求小得多;另一方面,逆全球化之下能源和原材料的保障一下子上升到国家战略级别,因此以生物合成为代表的技术也会以此为由被写进各种“五年计划”里。

而从供给端看,生物学的蓬勃发展带动了合成生物学前端设计环节成本大幅下降。比如基因测序的成本从十亿美元级别的价格降到两位数,CRISPR技术的落地带来基因编辑的成本大幅下降,而DNA合成革命也使得单个碱基的成本下降了好几个数量级。

总结下来,就是大分子药物景气度起来后带动分子生物技术的不断积累,如今开始溢出到制造业。

不过,这种“设计环节”的成本下降,目前也只是让原来的“细胞合成万物”从“停留在理论层面”变得“可以实操”,但是离“随心所欲的应用”还离着十万八千里,如何构建一套功能表征明确的高效表达系统,也就是业内人常说的“好的菌株”,这是推动合成生物学发展的关键要素。

合成生物学主要利用细菌(大肠杆菌、酵母菌等常用表达菌种)作为“细胞工厂”的主体,然而,这些细菌的自然代谢途径往往不能满足工业生产的需求,因此需要对代谢途径进行重构,以增加产量、提高产品质量、减少有害物质等。

但是,把一个天然的代谢路径改成人工的,就好比在一枚细菌体内去重新组建一套工厂。

首先,这个过程包括许多相互作用的化学反应和信号转导过程。为了优化代谢途径,需要对代谢途径的结构和动态行为进行数据化,反馈到实际就是各种组学(基因/蛋白/代谢等)的问题。其次,代谢途径的重构需要针对具体的化合物和生产环境进行设计,需要考虑到代谢途径的稳定性、平衡性、废物处理等因素。最后,代谢途径的重构需要避免不必要的副作用,例如毒性、细胞生长受到抑制等。

来源:天风证券

这个阶段需要在不断的试错中,寻找到最优的代谢途径设计方案,并不断地调整和优化,以达到预期的生产目标。

有没有代谢路径的重建,这也是鉴别到底是不是合成生物学的最底层因素。

细胞的底层重建门槛高,但制造业的门槛不高。于是,国内不少化工类公司,因为涉及到发酵培养,就能蹭上“合成生物学”的概念,然后在一二级市场享受这个赛道景气度带来的高估值。

合成生物学,重点在于利用生物技术去合成,而非一个“合成”公司去蹭“生物”概念,这种高门槛也决定了这个领域真正的竞争不会太大。而在资本的热浪吹过之后,合成生物学的相关公司如何能突破前端构造的难点,是这个领域能够继续向前的唯一要义。

-02-

数据化、选品、人才:

合成生物学的三重门

一个经过工程化改造细胞(细菌),在吸收一些养分后,在其体内通过一二三四个元件的处理,在经过abcd等步骤,最后分泌出一种想要的化合物,然后分离纯化,最终得到人们想要的产品。这个过程是在一颗纳米级别的细胞里面进行的,无法用手动操作,无法用眼睛看到,这个过程离不开仪器的表征,因此,合成生物学需要应用,离不开一个概念,就是数据化。

其实,生物医疗问题的本质都是数据[1]:基因/蛋白的测量、信号通路和调控机制的研究、靶点间的相互作用、各种细胞器级别元件的工艺参数、最终临床表现(药效、安全性)……

这也是合成生物学和AI制药有着很多交集的原因。

如果整个生物系统全部能数据化,那人类离上帝也就不远了,目前的技术局限性决定了我们离这一步还很远很远。但在其中找到一条可以规模化复制的生物表达路径,是各类组学和生物技术发展到现阶段已经可以完成的目标。

数据化是一个工具,目的是为了更好的去找到一个好的合成路径,也就是好的种子(菌株)。目前人类对于细胞层面的认识还远远不够,这是限制这门学科发展的一大原因之一。

而正因为前期的系统构建过程过程复杂而成本高,也给后端的应用层面提出一个难题,就是如何选品。这个倒和创新药开发的逻辑类似:临床前和临床的环节加起来花费超过10亿,时间接近十年,最后做出来的药是一个慢病领域的被淘汰的治疗方式,这是所有人都不愿意看到的。

合成生物学的选品也是一样,是聚焦于大的化学单品,在生产成本上下功夫,走规模效应;还是瞄准成本高的小众精细化学品,走利基市场;或者更极端,解决一些高附加产品的生产成本问题(比如高纯度玻尿酸、特殊药品中间体)。不同类的产品对前期系统构建的要求是一样的,而合成生物学的链条很长,一些高附加值产品对后续的分离纯化要求高。但无论如何,如果一开始定下来的目标和市场要求或者公司战略相违背,前期所有涉及系统构建的工作直接归零。

这个过程比药品开发要更残酷。

图片:目前商业化的合成生物学产品 来源:峰瑞资本,创业邦

这也衍生出合成生物学的另外一个战略选择,就是到底该做一家聚焦于最终商品的产品类公司,还是回归合成生物技术本身,成为一家主攻高效细胞表达构建的技术平台公司。目前,这两类均有代表性公司成功走向市场。比如Zymergen(产品)和Ginkgo(平台),国内的合成生物学公司主要为产品类。

最后,合成生物学作为一门生物和化工产业交叉学科,除了技术和经营上的难题之外,还有一个亟待解决的问题就是人才。

做前端系统构建的人需要理解后端化工生产中的各种工艺上的需求,而后端的生产都是基于细胞表达,操作中基本都离不开生物技术。即使是前端,又能分出生信和分子生物学等多门学科,但大家都是在一个体系里做事,这对相关人员的技术要求和沟通都有极高的要求,更是对管理者的协调的一个极大难题。

而目前,国内又缺乏这种基础理论x工艺应用等多学科培养体系,基本靠内部训练。这给合成生物学公司的运营提出极高的要求。所以很多类似的公司内部都喜欢提的一个人才培养概念就是“持续进化”。

相比于医药,合成生物学整体上还算是一个很新的概念,目前从技术到应用,都是停留在探索阶段。这注定了这场狂欢只能是VC们去参与(当下几个A股上市公司多以蹭概念为主),但资本如果对这个概念感兴趣又不想陪具体创业公司跑过验证阶段,也可以以一些其他方式参与进去。

-03-

概念未至,产业链先行

合成生物学的下游主要涉及化工领域,中国算得上是化工领域全球数一数二的大国,成熟的业态之下并没有想陪跑的资本太多发挥的空间,未来可能在合成生物学技术突破之下带来一个整体天花板的提升。

而上游涉及到的基因编辑、DNA测序、生物信息学以及测序等领域,比如Illumina、华大基因等,合成生物学的发展离不开这类开发使能技术公司的革新。这些公司已经在制药领域里取得长足发展,合成生物学是一个新的应用场景。

当然,还有一类业态就是以培养基、生物反应器、通用科研试剂为代表的“卖水型”公司。卖水型公司都是固定收某个相关行业的“税”,该行业市场规模越大,这种“税”越高,而新增一个行业,对于卖水型公司就是新增一个“税种”。

一项技术的发展背后是整条供应链的全面完善,绝非一两家公司单打独斗。而无论是技术还是背后的产业链,都需要密集的资本投入。人工智能是这样,创新药是这样,合成生物学也是这样。

回到合成生物学和制药行业的竞合关系上,大分子药物的蓬勃发展带动了基因/蛋白/代谢组学的崛起,后者的技术革新带动了新型制造业的革命。长期看,合成生物学在应用端的落地会带来生信和分子生物学领域的提速,未来或许能反哺细胞层面的新的药物开发。

但短期看,无论如何,在资本、人才以及监管上,或多或少对中国刚刚成长起来还没站稳的创新药行业的一种挤兑。

参考文献:

1、合成生物学未来十年的中国机会,峰瑞资本

2、合成生物学——未来已来,开启“造物”时代

3、2022年中国合成生物学产业发展研究报告

CPhI制药在线

2018.07.24

49632

艾美仕

2018.07.09

34675

2014.03.11

31102

CPhI制药在线

2018.07.24

49632

艾美仕

2018.07.09

34675

2014.03.11

31102

微信公众号

微信公众号

热门资讯

热门资讯 热点标签

热点标签