根据GBI SOURCE数据统计,2018年从未在中国上市的获批新药数量达57种,这个数字一方面说明中国新药审批大大提速,而另一方面也意味着,在艾滋病、肺癌、肝病、乳腺癌等高发疾病领域,新一轮的激烈市场份额争夺战,即将打响。

(本文根据GBI报告《中国2018年新药获批报告:审评审批得以改革 监管发力、药企获益》编辑整理)

自2015年国家药品审评审批制度改革以来,加快临床急需药物在中国上市取得了显著成效。

虽然在2018年,药监系统经历了机构改革、疫苗事件以及缬沙坦原料药事件等挑战,但NMPA克服了这些外部困难,继续推动药品审评审批改革。回顾2018年,NMPA推动了优先审评审批、加快国外已上市且国内临床急需药物上市、即到即审等一系列政策,新药获批数量大幅增加,国内制药行业呈现增长式爆发态势。

1

中国市场2018新药获批:滞后期缩短

GBI SOURCE数据显示,此前从未在中国上市的新药达57种(未纳入2018年获批的一个国产中药品种),如果按首次获批的剂型计则高达71种。跨国公司延续2017年的势头,有43个新药获批。国产新获批数量达14个(含一款中药制剂),与2017年只有3个相比涨幅明显,其中包括几个具有里程碑意义的药物,如两个国内开发的PD-1抑制剂等。

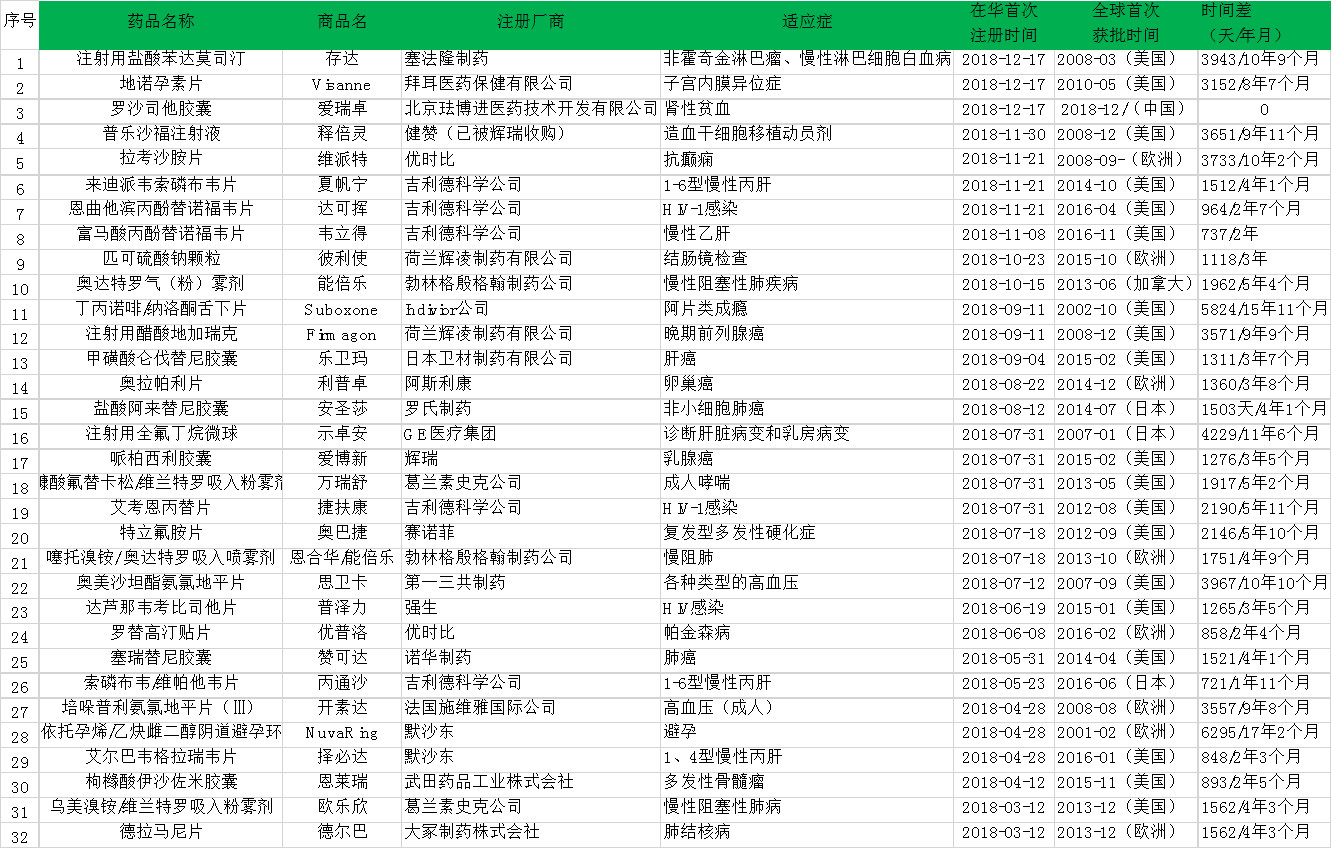

2018年中国市场新获批的进口化学药

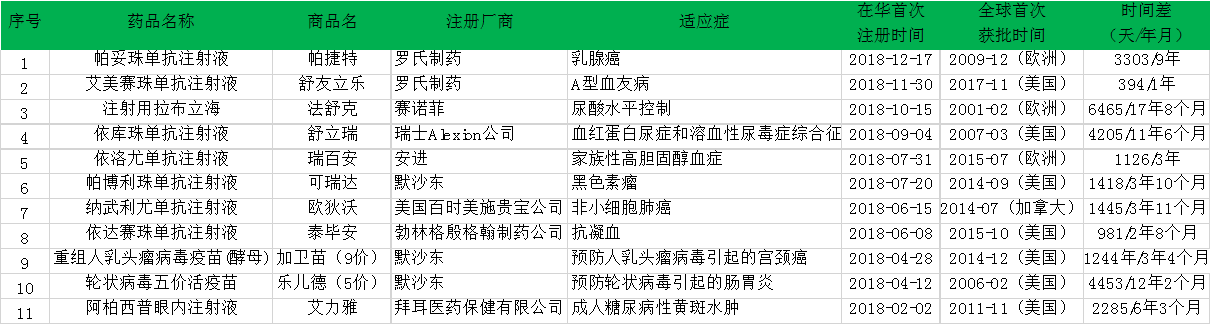

2018年中国市场新获批的进口生物药

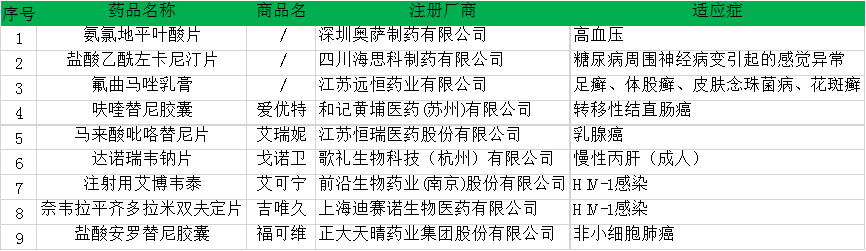

2018年中国市场新获批的国产化学药

2018年中国市场新获批的国产生物药

2018年6月,NMPA新任局长焦红曾表示,过去10年,美国、欧洲、日本批准的415种新药,只有76种在中国上市,她的首要任务之一就是确保中国药物审批速度要赶上其他国家。中国的审批时间与全球范围相比,还面对五年或更长的滞后期,但目前也在提速。

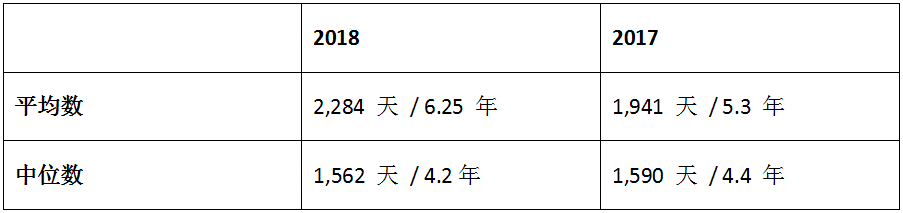

新获批上市进口新药在华首次注册时间与全球首次获批时间差值的平均数及中位数

据GBI计算, 2018年新获批的43种进口药物各自在全球的首次获批与在中国获批的时间差的平均值为6.25年,中位数为4.2年,而2017年这两项数字分别为5.3年和4.4年。

尽管由AZ负责推广的Fibrogen旗下的罗沙司他胶囊此前未在其他任何国家上市,作为“全球首发”在中国获批,这是一个中国药监审评审批进步的标志,但是2018年药品审批滞后时间差平均数较2017年仍有所增加。究其原因,是因为处理了一些挤压,并且审批的种类有所增加,例如早在2010年4月CDE就受理申请的注射用拉布立海。

2018年药监局实施了根据全球试验数据对进口药物进行有条件批准等各种措施,来缩短与全球新药审批的滞后期,当前28天的中位数减少说明了总体上滞后时间有所缩短,中国的新药审批效率在持续追赶。

2

本土药企追赶仍在继续:稳中有进

《我不是药神》的热播,不但引发大众对高价药物的热议,有关中国药品研发能力的讨论及质疑之声也甚嚣尘上。实际上,本土药企赶超市场的步伐正在加快:2018年获批的57种新药中,有14个为国产产品,约占总数的25%。

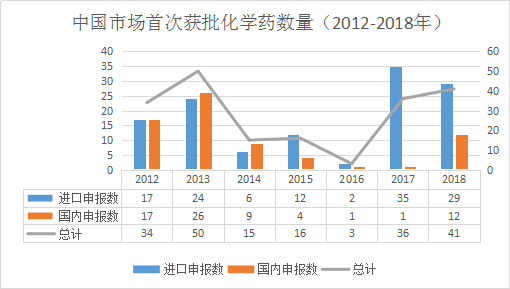

中国市场首次获批国产、进口化学药数量比较(2012-2018年)

注:国产申报数含跨国公司在华公司申报品种,即北京珐博进医药技术开发有限公司申报的罗沙司他胶囊、荷兰辉凌制药有限公司申报的匹可硫酸钠颗粒,这两个品种在进口/国产类型里列入进口药物类型。

自2015年临床试验数据自查核查启动以来,进口药的获批一度停滞,但2017年出现回温迎来了一批进口新药获批潮,进口化学药获批数量高达35款,但国产创新化学药仅有1款获批。

步入2018年,药监局批准了9个国产创新化学药,包括恒瑞的马来酸吡咯替尼、正大天晴的安罗替尼、和记黄埔的呋喹替尼、歌礼药业的达诺瑞韦等。这些产品的上市,说明我国鼓励和引导创新政策取得了巨大成效,但与32款进口化学药物相比,中国创新能力和水平还亟待提高。

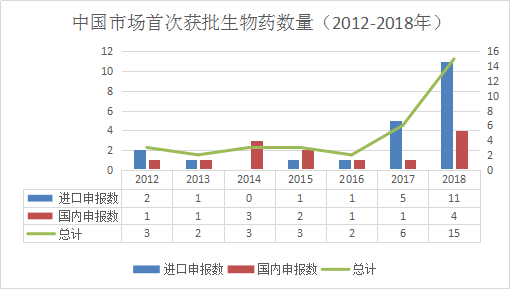

中国市场首次获批国产、进口生物药数量比较(2012-2018年)

同样,由于2015年启动临床试验数据自查核查,2015、2016年中国市场生物药的获批有所减少,但是在2017、2018年都在逐步上升。2018年,生物药市场出现了巨幅增长,跨国公司获批的申报数达11个、国产公司获批的申报数达4个,总数比2017年增加了150%,并且有持续增长的趋势,潜力巨大。

3

2018获批新药亮点

2018年FDA获批新药数量达59个,创造了新的审批纪录,而中国市场57个新药的获批数量与其逼近,这也能够说明NMPA的审评审批效率与FDA不相上下。从获批情况看,也侧面反映了跨国公司、本土公司为了扩大各自的产品线而做出的努力,促使了诸如 “全球首发”、“史上最强”、 “审评审批最快”等亮点药物的获批。

(1)肿瘤免疫治疗元年

四款PD-1单抗先后获批,让2018年当之无愧成为了中国“肿瘤免疫治疗元年”。

BMS首创的PD-1药物欧狄沃(纳武利尤单抗注射液,即O药),在中国获批作为二线治疗非小细胞肺癌(NSCLC)的疗法,几周后,默沙东的黑色素治疗药物可瑞达(帕博利珠单抗注射液,即K药)上市。这两种疗法市场反响良好,成为中国免疫治疗领域成熟的象征。K药很快在深圳被纳入重特大疾病补充医保目录候补,惠及更多患者。

首个国产PD-1是上海君实生物的特瑞普利单抗注射液,于2018年12月获批,将与K药展开竞争,而信达生物的达伯舒(信迪利单抗注射液)作为中国市场首个获批用于治疗经典型霍奇金淋巴瘤的药物,有一定的施展空间。江苏恒瑞和百济神州各自的PD-1新药正在审评中,紧密跟随。

(2)九价HPV疫苗8天过审

药监局在2018年内有条件批准了一些药物,其中备受关注的当属默沙东的HPV疫苗Gardasil 9 。此前默沙东Gardasil 4已于2017年5月获批,Gardasil 9则是参考了Gardasil 4的安全性及全球试验数据,受理到获批仅用时8天,贴上了中国“审评审批最快”药品的标签。

此款疫苗之前只能在香港接种,巨大的消费需求使之出现供应问题。九价HPV疫苗取得良好的市场业绩后,其国内经销商重庆智飞生物与默沙东签订了未来三年价值180亿元的合作协议。

(3)国内在肝炎和肿瘤治疗领域逐渐发力

2018年,在肝炎和肿瘤治疗领域领域,本土药企获批药物数量达到13种,其中不乏一些将对跨国药企发起强劲挑战的重磅药物。

歌礼药业获授权引入了一系列药物,有望在肝炎市场与吉利德展开正面交锋,其获罗氏授权的丙肝治疗药物戈诺卫于2018年6月获批。另外,除了目前正在接受审评的从美国Presidio公司引进的拉维达韦之外,歌礼也获得了罗氏乙肝治疗药派罗欣的中国大陆地区的相关权利。值得注意的是,歌礼药业于2018年7月底首次公开募股,成为港交所25年以来,允许尚未盈利或未有收入的生物科技公司赴港上市政策发布后首个递交申请的公司。

此外,一些自主开发的酪氨酸激酶抑制剂(TKIs)也出现在了获批名单里。江苏恒瑞于8月获批的艾瑞妮(马来酸吡咯替尼片)是一种不可逆的HER2受体,因临床数据积极,获得了治疗HER2乳腺癌的有条件批准。和记黄埔于9月迎来首款新药呋喹替尼的上市,这是一种高选择性血管内皮生长因子受体(VEGFR)抑制剂,用于治疗既往接受过治疗的转移性结直肠癌(mCRC),礼来作为合作方将有所受益。

正大天晴在强大的仿制药研发能力基础上,也在新药及生物药研发方面得以突破。其获批的盐酸安罗替尼胶囊,是一种新型小分子多靶点酪氨酸激酶抑制剂,能有效作用于VEGFR、PDGFR、FGFR、 c-Kit 等靶点,具有抗肿瘤血管生成和抑制肿瘤生长的双重作用。

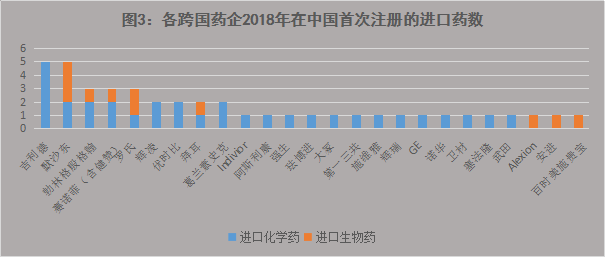

(4)吉利德成倍地扩张肝炎市场

吉利德在1年内有5款药物在中国首次注册获批,与默沙东在新药批准总数上持平,并列第一。这5个获批药物中有3款药的临床适应症意义非凡:捷扶康是中国首个批准的基于TAF/FTC、用于治疗HIV的单一片剂(STR)方案;丙通沙是首个在华获批的泛基因型HCV单一片剂方案,可以治疗基因1-6型慢性丙肝;吉利德的韦立得(富马酸丙酚替诺福韦片)被誉为“史上最强” 乙肝新药,可用于治疗成人和青少年(12岁以上且体重至少为35kg)的慢性乙肝。

(5)首创新药的市场布局

具有首创性并且能解决中国患者未被满足的治疗需求,是新药快速获批以及获得市场成功的必然途径。

能符合这种情况的两种新药值得一提:辉瑞的哌柏西利胶囊是开创性的CDK4 / 6抑制剂,为激素受体阳性、人表皮生长因子受体 2阴性的乳腺癌患者提供了关键治疗选择;阿斯利康PARP抑制剂奥拉帕利片成为了中国首个针对卵巢癌的靶向治疗药物,获批用于铂敏感的BRCA突变患者。哌柏西利胶囊、奥拉帕利片与K药一样,均入选了深圳重特大疾病补充医保目录候补目录。

(6)罕见病领域有所提升

中国政府正逐渐提高对罕见病治疗领域的关注,五部委于2018年5月联合公布了《第一批罕见病目录》,为罕见病的诊治提供了政策支持依据,另外在过去一年共有4款用于罕见病的新药获批上市,这些都给罕见病患者带来了强大的希望曙光。

在新获批的罕见药中,包括瑞士Alexion公司的舒立瑞(依库珠单抗注射液),用于治疗阵发性睡眠性血红蛋白尿症和非典型溶血尿毒症综合征,该药一度是世界上最昂贵的药物,另外还有赛诺菲旗下健赞公司的治疗非霍奇金淋巴癌、多发性骨髓瘤的释倍灵(普乐沙福注射液),以及罗氏的用于治疗A型血友病的舒友立乐(艾美赛珠单抗)。

(7)跨国公司就地申报

中国作为全球第二大医药市场,使得跨国公司格外关注中国的本地化运营。Fibrogen在这方面颇有心得,其全球首个低氧诱导因子(HIF)脯氨酰羟化酶抑制剂,即罗沙司他胶囊,由其在华子公司珐博进(中国)提交申请,最终在中国成为全球首发,成为治疗肾性贫血的新药,后续由阿斯利康负责上市后推广。Ferring Pharma是另一家采取就地申报途径的跨国药企,通过其北京子公司提交结肠镜检查准备药匹可硫酸钠颗粒的上市申请。

4

竞品之战即将开始

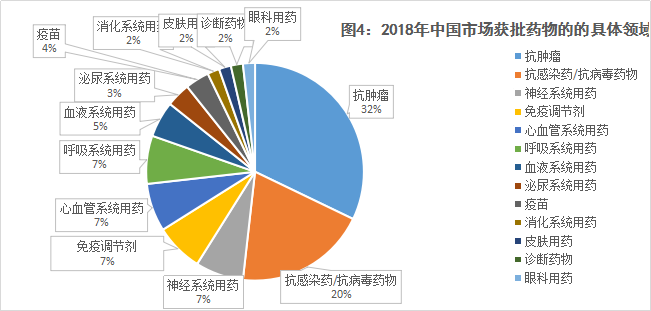

在2018年获批上市或进口的药品中,得益于鼓励创新的政策,绝大多数药品获得了优先审评资格。从治疗领域看,抗肿瘤药(生物药为重点)、包括乙肝、丙肝及HIV等在内的抗病毒药物、呼吸系统用药、心血管系统用药获批较多,其中抗肿瘤药以单抗类药品为主,呼吸系统用药以吸入剂为主。

数据表明,抗肿瘤药物、抗感染/抗病毒药物的获批数量遥遥领先,2018年有18种新抗癌药投向市场,占总获批数的32%,新抗感染/抗病毒药物有11种,占总获批数的20%。在肿瘤领域,国产新药占比最大,5个产品约占肿瘤新药总数的28%,两款国产PD-1先后获批。

而随着众多新药的获批上市,也意味着新的市场竞争大战拉开帷幕。

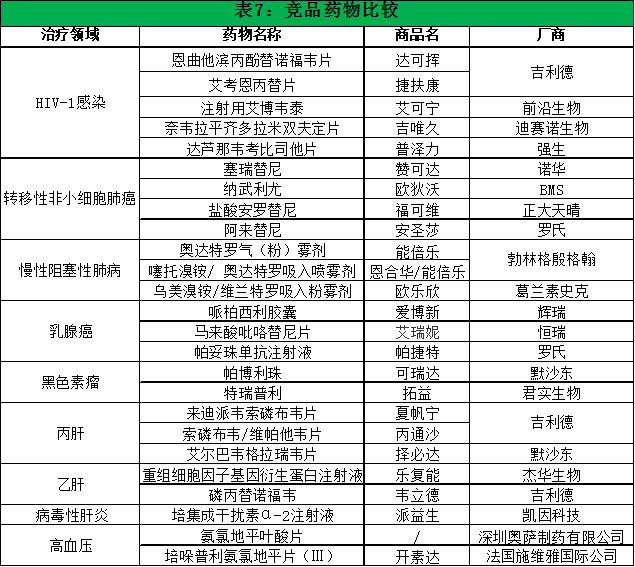

竞品药物比较

在艾滋病治疗领域,此前对于艾滋病患者而言,基于恩曲他滨联合丙酚替诺福韦(“FTC+TAF”)为主的治疗方案已成为一线治疗。而随着吉利德的抗艾滋病“四合一”药物艾考恩丙替片的获批,国内艾滋病患者有了更好的治疗药物。作为目前全球最畅销的抗艾药物,艾考恩丙替片除了包含“FTC+TAF”,还包括整合酶抑制剂艾维雷韦以及抗癌增效剂Cobicistat。

在肺癌治疗领域中国患者也有了更多选择。2018年塞瑞替尼和阿来替尼两个第二代ALK抑制剂相继获得中国药监局批准。与中国第一个获批的ALK抑制剂克唑替尼相比,塞瑞替尼和阿来替尼拥有更高的靶向性,同时对于脑转移和耐药有更好的控制,无进展生存期也显著延长。

另一个市场格局将有变动的是哮喘和慢阻肺(COPD)治疗领域。哮喘和COPD合计致死率超过肺癌,治疗需求非常巨大,但相比美国,我国的治疗方案还很单一,产品少,市场高度集中在以阿斯利康为首的跨国企业。勃林格殷格翰的两款药物以及GSK的乌美溴铵/维兰特罗吸入粉雾剂的上市,有望打破哮喘和COPD治疗市场“一家独大”的格局。

2018年,NMPA新政频出,新药审批提速,缩短了进入中国市场的周期,极大促进中国医药行业的发展。57个产品的上市,一方面说明我国鼓励和引导创新政策取得了巨大成效。但另一方面也要看到一个事实是我国创新能力和水平还亟待提高。新获批的这些产品仍然以“Me-Too”类创新药为主,而且重复布局较为严重。Source数据库显示,截至2019年1月30日,中国市场上国内企业中有34个公司正在研发PD-1/PD-L1抗体,而外企仅有7个。

2018年新药的获批上市使药物可及性将得到极大提高,但可及性的提高只是从“无药可用”到“有药可用”的形势转变,要真正惠及广大患者,还需要实现从“有药可用”到“有药且用得起”的转变。

微信公众号

微信公众号