截至情人节当天阿斯利康发布2019财报,2018年全球销售额排名前20的跨国药业已有15家公布了自己的2019成绩单,其中,7家公司在财报中单独提及中国市场。本文意欲从中窥探,近年来推行的带量采购及医保价格谈判,在不时掀起市场风暴的情况下,对外企在华经营产生了怎样的影响。

绝大多数公司全球业绩正增长

在讨论中国市场之前,先来看下反映这15家公司全球业绩表现的几个关键数据。

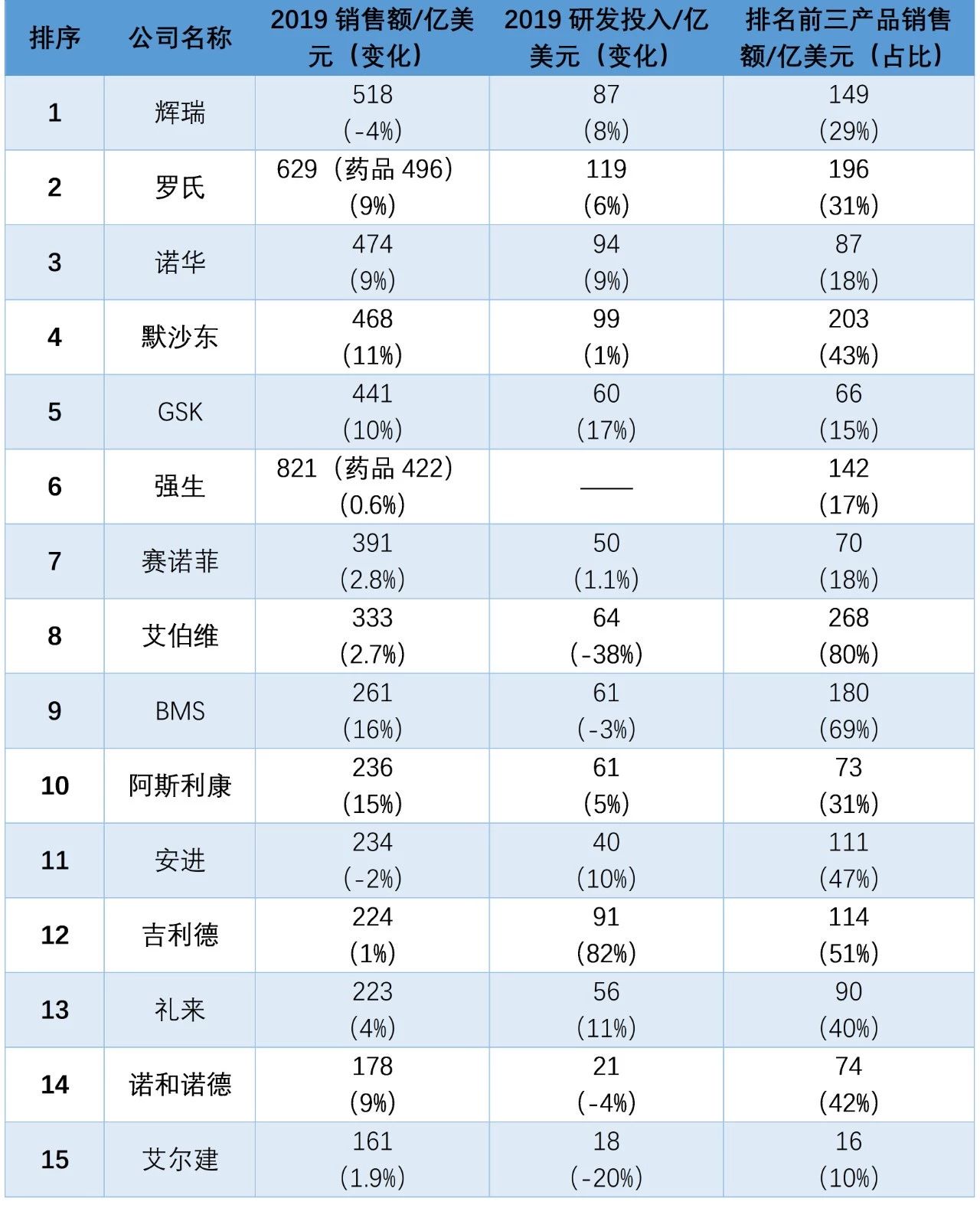

表一 2019跨国制药公司销售额排名

(《研发客》整理)

注:表中数据均已换算为美元,并四舍五入至亿元单位,表二、表三相同。

这些公司中,有13家公司的总体业绩呈现正增长,增速最快的是百时美施贵宝,较2018年上升16%,这与其完成对新基并购后的合并报表有一定关系。而去年药品部分销售额排名第一的公司仍然是辉瑞,也是统计名单中唯一一家销售额超过500亿美元的企业,但遗憾的是,受各种因素影响,其业绩较上年度下降4个百分点。

回顾15家公司销售业绩的总体表现,仍能体现医药行业整体欣欣向荣的发展趋势,7家公司都实现了较大个位数乃至两位数的业绩增长,占比接近一半。

在研发投入方面,多数公司较为稳定。仅有吉利德一家公司出现大幅增长,公司财报解释这主要与吉利德和Galapagos公司开展的合作有关,这项合作包括了备受期待的JAK-1抑制剂filgotinib的开发;艾伯维2019年研发投入则明显下降,但对比于2017年还是有所增长。

此外,从表一可以看到,多数企业的销售额都受到自家几个拳头产品的支撑,排名前3位的药品销售额占比超过30%的公司有9家。其中占比最大的是艾伯维达到80%,“药王”修美乐即使欧洲市场受仿制药冲击,其2019年销售额仍高达192亿美元。另一个销售额过百亿美元的品种——Keytruda诞生在默沙东,这是K药年销售额首次突破100亿美元关口,占默沙东2019销售额的23.7%。

中国市场受政策影响显著

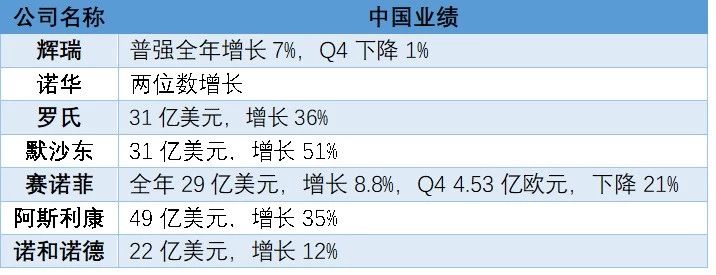

7家单独报告中国销售业绩的公司,全部在华业绩实现增长,且中国部分的增速明显高于各企业全球水平。

表二 2019跨国公司中国业绩状况

(《研发客》整理)

但具体深究这些增长数据背后的原因,仍能反映出中国药品市场的新变化。

2017年,国家医保局开始在国内推行两项关键政策——带量采购和医保谈判,前者针对仿制药,后者针对创新药,两者在降低药价的同时,也被业界喻为腾笼换鸟。而这两项政策也让国内医药市场的竞争进入白热化,摆上台面的残酷厮杀变得习以为常。竞争最激烈的两大阵营恰恰就是本土企业和外企。

时而外企获胜:在氯吡格雷带量采购中,赛诺菲战胜信立泰,阿卡波糖带量采购中,拜耳淘汰中美华东,信立泰和中美华东股票随即连续数日跌停;吉利德在医保谈判中给出的丙肝药报价,更令台下竞争对手当场振臂高呼“这是倾销”。时而本土企业更占上风,两批58个带量采购品种,有原研厂家中选的只有8个,而在医保谈判中,国内企业的产品研发给外企制造了不小的压力,PD-1抑制剂最终进入名单的只有信达的信利迪单抗。

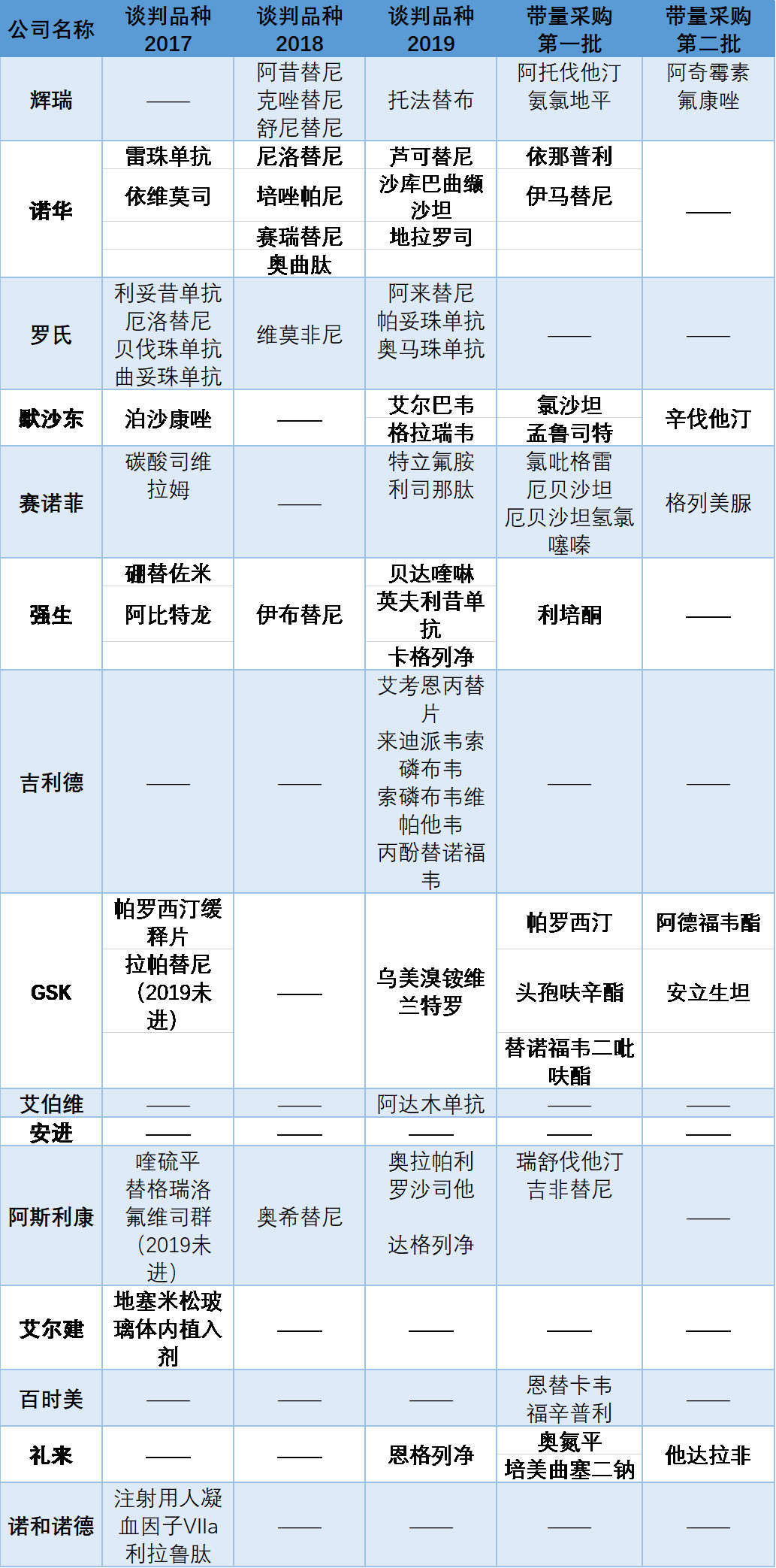

本文统计的15家外企在这两项政策中也各有得失。

表三 15家外企涉及带量采购及医保谈判品种

(《研发客》整理)

从表三可以看到,涉及带量采购原研品种数量最多的三家公司是辉瑞、赛诺菲和GSK。其中辉瑞和赛诺菲报告了中国部分的业绩,辉瑞普强Q4业绩下降1%,赛诺菲Q4中国销量更是大幅减少21%。这两家公司在带量采购中采用的策略并不相同,相比于辉瑞,赛诺菲应对态度更加积极,4个产品中有两个中选,但这并没有改变其业绩大幅下降的颓势,年报中公司明确表示放弃第二批带量采购格列美脲这一产品的竞争。

部分省份公布的集采名单也明显反映了这几个产品的销售量变化。如福建省,从2018年开始每月公布阳光采购药品销售金额 TOP 20 排名数据,同时从2019年6月开始正式全省跟进药品集采,当月,立普妥、络活喜、波立维等榜单常客即退出TOP20 排名。

一些暂时还未开启带量采购的外企品种,如辉瑞的头孢哌酮钠舒巴坦钠,阿斯利康的布地奈德混悬液,仍然在2019年12月位居榜单前两位,辉瑞公司年报也提及抗生素等未受带量采购影响品种在华销售额仍保持高速增长。

由此,从财报及实际市场情况均可看出,带量采购已经大幅压缩了品牌仿制药的业绩增长空间。两家公司对于2020年带量采购品种市场趋势做出类似预测,赛诺菲预计2020年氯吡格雷、厄贝沙坦在国内的销售额仍将在现有基础上减少50%,而辉瑞预测受带量采购影响,2020年普强业绩继续下降23%。

但另一项政策——医保谈判,更多外企在财报中将其视为一项业绩利好举措,多家企业在财报中提到,由于产品进入医保名单,未来中国的销量将明显增长。在3次医保谈判中,收获最多的是诺华、罗氏和阿斯利康三家企业,分别有9个、8个和7个品种成功完成价格谈判,进入报销名单。

从财报的措辞看,三家公司都对中国2019年取得的业绩感到满意。诺华首次在年度财报中单独报告中国业绩,虽未提及具体数字,但仍暗示增长达到两位数(参考Q4增长为21%),且有望在2024年翻番;而另外两家公司,罗氏和阿斯利康中国部分的业绩增幅都超过30%,阿斯利康中国销售额占比更是达到全球业务的21%。

罗氏在财报中将欧美日以外地区15%的业绩增长原因主要归咎于中国,同时提到关键驱动因素是多款抗癌药进入中国医保名单,销量及市场渗透率迅速提升。其中2017年即进入名单的3个单抗产品对中国业绩影响最大,曲妥珠单抗增长59%,贝伐珠单抗增长了47%,利妥昔单抗增长16%,财报甚至提到这一数字还是受到年底库存不足的影响。

阿斯利康则在财报中重点提及了奥希替尼加入医保后的影响。这一产品作为非小细胞肺癌(NSCLC)的二线用药,于2018年参与第二批医保谈判,2019年进入医保目录。阿斯利康2019财报显示,奥希替尼在新兴市场中销售额增幅超过130%,中国销量明显提升。公司同时预测奥希替尼用于NSCLC的一线疗法也会在2020年底新一轮谈判中加入目录,此外于2019年底进入医保名单的奥拉帕利、达格列净、罗沙司他,会成为公司新的销售额增长点。

此外,礼来也看好产品加入医保后的市场放量。作为医保谈判的新手,礼来2019年首次有产品恩格列净借助价格谈判成功入选医保目录,当年年报即提及此可能成为礼来中国业绩的一个重要增长点。

各省的采购名单也体现了创新药加入医保后的放量情况,上文提到的曲妥珠单抗、贝伐珠单抗、奥希替尼已成为多省药品采购金额位列前茅的新进品种。

综上,外企发布的2019财报,充分展现了近几年中国市场品牌仿制药和创新药销售冰火两重天的格局。

不少品牌仿制药还在挣扎,有些尝试寻求广阔市场、电商等渠道合作,有些继续在带量采购中与本土仿制药企业短兵相接;也有一些创新药对于医保谈判仍持观望态度,部分企业还未有任何产品谈判成功,每次谈判也都有产品落选。

然而上述多个产品2019在中国市场的表现,与国家医保局的预期高度吻合。专利过期药的悬崖已经到来,而创新药在中国市场的春天刚刚开始,辉瑞和默沙东两家公司的分拆计划即是对未来需求的充分预判。

最后引用诺和诺德在财报中对中国药品市场政策的一句话总结(这家企业品种较为专一,两项政策对公司产品销量的影响都还未显现,但其对当下形势的总结直入骨髓):we will have shorter windows of opportunity and shorter product lifecycles(产品的生命周期将大幅缩短,再不能把握当下,中国市场留给外企的机会就不多了)。

微信公众号

微信公众号