来源:艾美仕 2016-8-19

2015年中国药品市场终端销售总规模达11,684亿元,同比增长5.7%,比上年减慢了5个百分点。处方药作为市场主体,以9,942亿元的规模占据了85%的市场份额,销售同比增长5.6%,比上年减慢了5.4个百分点。非处方药市场规模达1,742亿元,同比增长6.0%,比上一年下降3%。尽管非处方药只占市场的15%份额,但整体对药品市场的增长贡献却达17%。

医药市场2015年增速较之2014年同比有较大幅度的整体的放缓,这与2015年一系列医药新政密切相关:公立医院改革试点范围扩大,分级诊疗逐步落地,都对医药市场和渠道结构产生极大影响。

随着2015年医院渠道份额由70%降至68%,零售药店渠道份额相应地从16%增加到18%。第三终端仍保持14%的市场份额。

从增速来看,第三终端增速最快,同比增长9%,零售药店和医院的同比增长分别为7%和5%。

图1:中国医药市场总规模及渠道增长

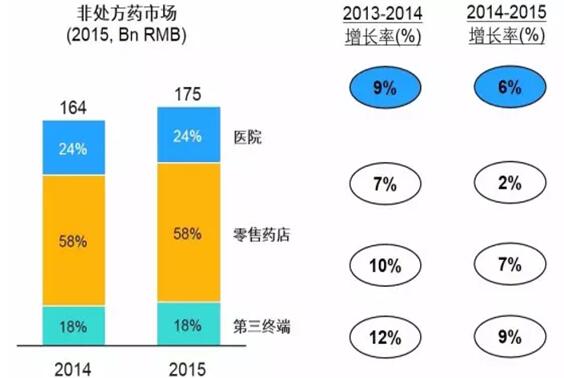

非处方药整体市场

零售药店仍然是OTC最重要的销售渠道,占有近60%的销售份额,销售同比增长7%,比上年回落4个百分点。

医院渠道OTC同比增长2%,回落5个百分点,增幅显着低于其他渠道,并且OTC占医院药品销售的比重也有所减少。

第三终端得力于分级诊疗的推进增速最快,达9%,尤其是社区卫生中心,在政府持续的资金投入和政策扶持下,OTC仍然保持两位数(15%)的增长。

图2 三大渠道OTC市场规模及增长

原文详见:

http://www.yigoonet.com/article/22332094.html

微信公众号

微信公众号