来源:艾美仕 2016-07-10

整体市场表现

据统计,2016年第一季度中国医院医药市场的总销售额*为1690亿人民币(数据来源:IMS中国医院药品统计报告,>=100张床位),与去年同期相比增长9.3%,略有回升。基于12个月的MAT(滚动全年数据*),2016年第一季度的MAT增长率为5.5%,略微高于2015年第四季度的MAT。

销售额:医院药房采购金额

MAT(滚动全年数据):指定时间节点往前追溯12个月的数据总和,此处指2015年第二季度到2016年第一季度的销售额。

跨国企业和国内企业市场表现

跨国企业和国内企业2016年第一季度的同比增长率较2015年第一季度都有所上升,跨国企业本季度的增长率为10.2%,国内企业为9.1%。根据企业季度销售额排名,辉瑞、阿斯利康和山东齐鲁继续占据前三甲的位置。

从城市层面看,跨国企业和国内企业的竞争格局不同:国内企业在一线城市的增长超过跨国企业,MAT增长率为分别7.7%和4.1%;跨国企业在中小城市的增长超过国内企业,MAT增长率分别为7.7%和4.9%。

一线城市:北京、上海、广州

二线城市:成都、沈阳、重庆、天津、南京、杭州、深圳、济南、郑州、武汉、宁波、哈尔滨、苏州、西安、长沙

三线城市:常州、太原、大连、青岛、乌鲁木齐、无锡、长春、石家庄、贵阳、昆明、绍兴、温州、台州、金华、嘉兴、烟台、南通、扬州、徐州、南阳

2016年第一季度十大医院药品供应商(按季度销售额)

数据来源:IMSCHPA(中国医院药品统计报告)>=100个床位

重点治疗领域和主要产品的市场表现

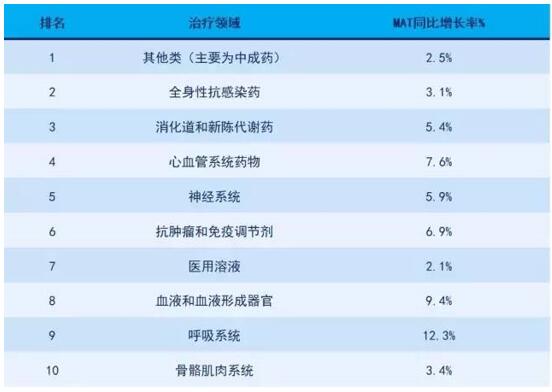

从各大治疗领域看,本季度的增长仍都有不同程度的放缓。中成药、抗生素、抗肿瘤药物和静脉注射溶液类产品因受用药合理化政策管控,增长明显减少。

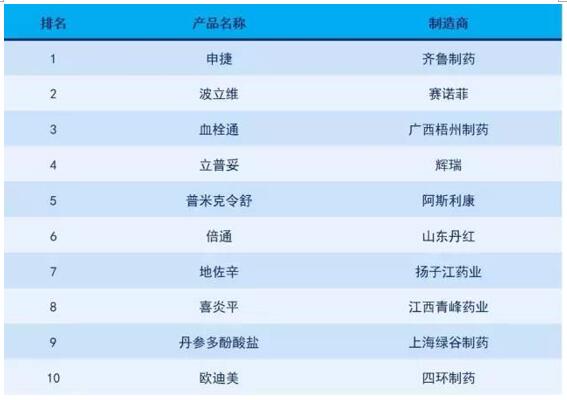

而慢病领域药品如糖尿病药物、心血管系统药物、高血压药物和抗血栓药物增长放缓相对较少。从产品角度看,根据2016年第一季度的产品销售额排名,有3个跨国企业产品进入销量前十的榜单,分别是波立维、立普妥以及普米克令舒。其余均为本土企业产品,申捷依旧居于冠军宝座,地佐辛的MAT同比增长率依旧强劲,其他个别产品在增长率上虽有所起伏,但是在排名上并没有太大变化。

2016年第一季度医院用药十大治疗领域(按季度销售额)

数据来源:IMSCHPA(中国医院药品统计报告)>=100个床位2016年第一季度医院用药十大主要产品(按季度销售额)

数据来源:IMSCHPA(中国医院药品统计报告)>=100个床位

微信公众号

微信公众号