医改专题

医改专题

2016-04-21

2016-04-21

3713

3713

来源: 健康界/况扶华 2016-4-21

网络医院在我国的发展历史很短,2013年深圳出现第一家网络医院。由于诸多困难,2014-2015年两年间网络医院发展缓慢,全年仅有六七家网 络医院建立。但2016年,网络医院建设开始明显加速。2月至今不到两个月,见于媒体报道的网络医院多达七家,浙江、河南、宁夏、甘肃、湖南、江苏、福 建、广东等七省医院纷纷宣布加入网络医院大军。

面对这样蓬勃发展的新形势,到底自家医院该不该跟上潮流?最理性的方式自然是先看看先行者们都取得了哪些经验,遇到了哪些问题?健康界选取业内较有代表性的十大网络医院进行了深入梳理,以求在网络医院的实质、合作模式、所遇到的挑战等方面有所预判。

网络医院改变的是什么?

网络医院有很多别称,比如云医院,互联网医院,其基本含义是利用移动互联网、传感器技术、大数据技术等现代科技,在线实现保健咨询、挂号、诊疗、支付、购药、诊后随访等医疗需求的远程医疗服务模式。

网络医院的服务模式上大同小异,基本可以概括为以下五大功能:

1 健康咨询:非治疗性的健康教育、保健信息指导。

2 就医流程优化:诊前分诊,诊中交流和支付,诊后随访。

3 慢性病管理:针对高血压、糖尿病等慢性病患者的长期管理。

4 远程医疗服务:疑难症的远程会诊、偏远地区患者的在线疾病诊疗。

5 医疗机构之间的指导和转诊服务。

虽 然有各种花哨的外表,但实际上网络医院的实质只是医疗健康服务的一种新模式。过去由于技术手段的限制,就医流程和很多物理检查都必须患者实时到场才能完 成。而现代科技的迅猛发展降低了构建医疗信息化平台的门槛,智能手机和可穿戴设备的大量应用也使得消费者可以在线完成就医流程和医疗数据采集。

通过网络医院的中介,传统就医模式下以医院为中心,在院内完成医患双方信息交换的方式转化为了非现场的即时性信息交换。这种方式能够实现对患者的高效服务,连续管理。长期来看,是未来医院服务的必然发展方向。而在我国,由于优质医疗资源高度集中,看病难看病贵的现状,以及分级诊疗国策的驱动,更让网络医院的发展更具社会价值。

因此,无论医疗管理者是否愿意张开手臂拥抱这场汹涌而来的网络医院潮流,都该对网络医院进行深入了解,以便决定以什么样的方式参与和何时参与。

我国网络医院的发展历程

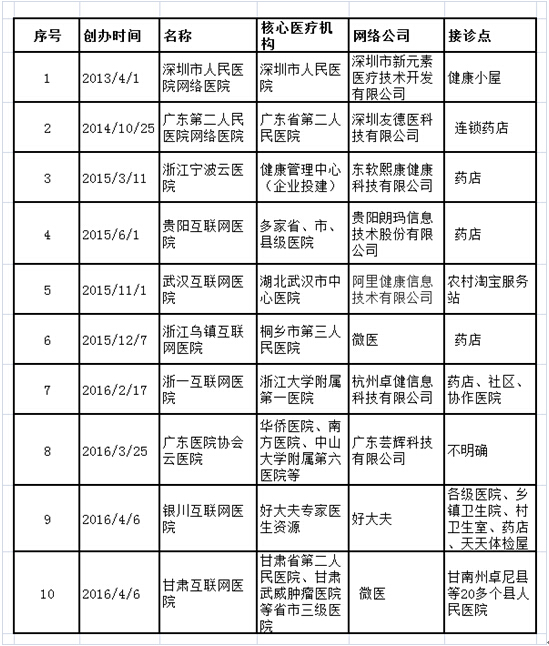

网络医院的起步是从医改前线深圳开始的。按照创建时间排序,包括深圳市人民医院、广东第二人民医院网络医院、浙江宁波云医院、贵阳互联网医院、武汉中心医院互联网医院、浙江乌镇互联网医院、浙一互联网医院、广东医院协会云医院、银川好大夫互联网医院、甘肃互联网医院。

发展可以分为四个阶段。

第一阶段:科研项目

2013年深圳市人民医院网络医院,作为深圳市科研项目立项。一直未得到卫计委官方批准,只能算保健咨询,不能开具处方。

第二阶段:医改试验田

2014年广东省第二人民医院网络医院,卫计委批准允许开具电子处方。卫计委提议下医院主动发起项目,本地中小型信息技术公司配合提供信息服务。服务范围以广东本省为主。网络医院里的医生是本实体医院的员工。

第三阶段:第二医院尝鲜

以医疗系统第二梯队为代表的第二医院、市级中心医院等开始网络医院建设。如贵阳市第二人民医院、湖北武汉市中心医院。

2015年大型互联网医疗公司开始与网络医院合作,成为第三方机构。如东软熙康健康科技有限公司、贵阳朗玛信息技术股份有限公司、阿里健康、微医。服务范围开始向全国拓展。

第三方机构在服务环节参与度上升,比如东软投建了线下实体的健康管理中心,阿里健康以农村淘宝服务站为接诊点,微医为网络医院提供名医服务。网络医院里的医生来源拓展为全国范围。

第四阶段:第一医院跟进

2016年以浙一互联网医院为开端,网络医院进入更大规模发展。这些网络医院均可以开具电子处方。颇为有趣的是,核心医院从第二医院梯队开始升级到第一医院梯队,比如浙一互联网医院、厦门大学附属第一医院、南京市第一医院等纷纷加入网络医院阵营。

第三方机构与医院方的合作从单体医院进入群体合作,如好大夫与银川市政府合作、微医与甘肃省政府合作。广东医院协会旗下医院整体与第三方机构合作。

四角关系的新篇章

传统意义上,在就医流程中存在三种角色:医生、患者、医药企业。而网络医院的出现增加了第四种角色:第三方信息服务机构。而医生的角色则分裂为核心医院和接诊点两个部分。

完成一个完整的网络医院就诊流程,需要四个机构的配合:核心医院、第三方信息服务机构、接诊点和药店(药企)。

核心医院

目前参与网络医院的线下医院主体很多并不是一线大医院,而是在医疗体系中属于第二梯队级别的第二医院、中心医院等,例如广东省第二人民医院、甘肃省第二人民医院、贵阳市第二人民医院等。

这 些医院共同的特点是自身业务并不繁忙,有比较大的动力开展网络业务。不过浙一互联网医院、厦门大学附属第一医院等医院的加入说明网络医院的潮流已经开始席 卷第一梯队医疗机构。占有病人电子病历档案,为医院带来相当的业务量的同时,抢占市场先机可能是医院开展网络医院的动力。

第三方信息服务机构

目前参与网络医院的第三方机构有多种形式:大型互联网医疗企业(如微医、好大夫)、大型医药电商(如阿里健康)、IT公司(如东软、新元素、友德医等)、医院自建网络平台(如卓健科技)。不过微医和卓健都接受了腾讯巨额投资。

不难看出,第三方信息服务机构已经进入了大型企业争夺天下的格局。为何这些企业对于合作共建网络医院争先恐后?最大限度地占有患者的医疗档案资源,垄断消费者市场可能是其动机。

接诊点

目前建设的网络医院诊疗服务平台主要通过零售药店、社区医疗卫生服务中心、企业医务室等基层机构接诊,其中药店是主力。药店增加接诊点服务,其动力也是获取处方,出售药物。阿里健康由于自己具有强大的网络设置能力,因而选择了农村淘宝服务站作为接诊点。

药店(药企)

诊 疗的最后一个环节是取药。而获得处方,才能出售处方药。因此,网络医院中最有动力做接诊点的是药店。除了零售药店之外,有的网络医院直接与药企合作,比如 武汉中心医院网络医院的患者可以在天猫医药馆下单药品,通过阿里系菜鸟物流网络实现配送。而浙一互联网医院则“肥水不留外人田”,直接由医院药房配送药 物。

最大的挑战是网络医院怎样才能实现盈亏平衡?

网络医院的发展是时代趋势,虽然优势明显,但挑战却也不少。

由于政府充分意识到了互联网医疗对于改善我国医疗资源配置,促进分级诊疗国策实施的意义,2016年以来对网络医院的推动力度不小。

在本阶段加入网络医院大军,有利因素是政府重视和可能有财政经费投入。比如各家网络医院新闻发布会时总有卫计委、发改委甚至政府领导亲自出面宣传。而深圳市人民医院网络医院就得到了深圳市科创委400万元经费的支持。

但新生事物总是会有一些挑战的。

据媒体报道,深圳网络医院项目中,深圳市人民医院和合作的深圳市新元素医疗技术开发有限公司投入了大量的资金成本,经核算除去固定的办公用地,网络医院已经投入了两三千万元左右,但还没有任何经济效益产生。

为了鼓励患者接受新的服务模式,一般各家网络医院在推广初期都是免费,而由于医保报销还未解决,支付只能依靠自费或者商业保险。而等待物价部门制定配套的收费标准也是一个较长的过程。

先行者当中,媒体报道,深圳市人民医院的患者将主要通过商业健康险来为网络医疗服务买单,"公司与保险公司合作,将推出血糖险、睡眠险等健康险种",新元素公司负责人如是说。深圳市人民医院则表示希望以打包收费的方式补贴运营。

而广东省第二人民医院的"广东省网络医院"APP已经有300多万注册缴费用户,每人150元的会费,包括一年四次免费医生问诊、合作药店购药折扣、医院体检折扣、入院绿色通道以及在全国范围内点名找专家治病等。

浙一互联网医院也同样面对医保不能衔接的问题。不过,可能由于大型三甲公立医院身份,与医保的议价能力很强。因此院方的说法是正在与医保协商。

挑战还有很多,比如核心医院如何寻找接诊点?不能直接面诊,无法直接检查,如何规范诊疗行为?医疗质量如何保证?医疗风险如何认定?

正如同硬币有正面就必有反面,早上马和晚上马网络医院各有各的优势和短处。先行者面临的困难更多,但竞争者也比较少。什么都成熟了,再考虑加入,也便失了先机。

医改专题

医改专题

国家医保局 2025-07-16

38

国家医保局 2025-07-16

38

医改专题

医药云端工作室 2025-07-15

89

医改专题

医药云端工作室 2025-07-15

89

医改专题

国家医保局 2025-07-15

70

医改专题

国家医保局 2025-07-15

70

微信公众号

微信公众号 热门资讯

热门资讯 热点标签

热点标签