产业资讯

产业资讯

医药魔方Pro

医药魔方Pro  2022-09-23

2022-09-23

2316

2316

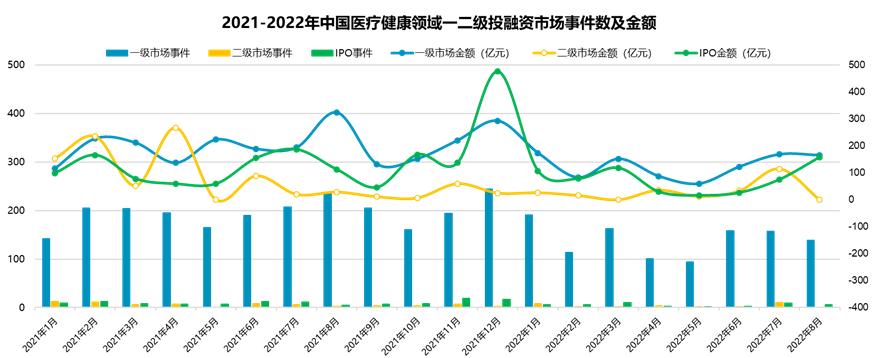

据医药魔方InvestGO数据库统计,截至2022年8月,一级市场投融资趋势较去年节奏放缓,整体趋势较二级市场活跃。中国医疗健康领域一级市场共发生1117起投融资事件,同比去年降低28%。二级市场共发生45起IPO事件,同比去年降低37%,其中,A股、港股和美股分别34起、10起、1起。二级市场再融资事件同比去年降低46%。

一级市场融资事件数量远超IPO和再融资,且一级市场总融资金额最高。一级市场投融资事件共1117起,总金额1012亿元;IPO事件45起,募集总金额608亿元;二级市场再融资事件共29起,总金额为239亿元。5月份的各项投融资数据跌至全年谷底,6月开始出现复苏迹象。

2022年各项投融资较去年“冷清”的原因包括:

2015年中国药政改革后,医疗健康领域估值过高形成泡沫,国内企业重复创新现象明显;

2020年3月份全球新冠疫情开始大爆发,引起了经济动荡,带来了资本市场的不稳定;

宏观经济下行与医保控费引发市场对未来生物医药创新产品购买能力的担忧;

混乱的国际形势、美股对中方企业监管收紧,延缓或阻断企业赴美上市。

然而,今年的投融资热度下降、企业估值回归对投资人与创业者都造成了影响,但是也为资本市场提供了大浪淘沙、鉴真去伪的契机。

数据来源:InvestGO数据库,Wind

受国际形势影响,更多的投资者偏向未来在境内上市路径的投资标的。随着十四五规划的出台,国家政策将进一步引导生物医药企业在境内上市,赴港潮和赴美潮已成过去。科创板成为众多优质生物医药企业的上市首选。上交所发布新政允许医疗器械企业按照第五套标准在科创板上市。

一级市场:创新药、医疗器械、企业服务领跑

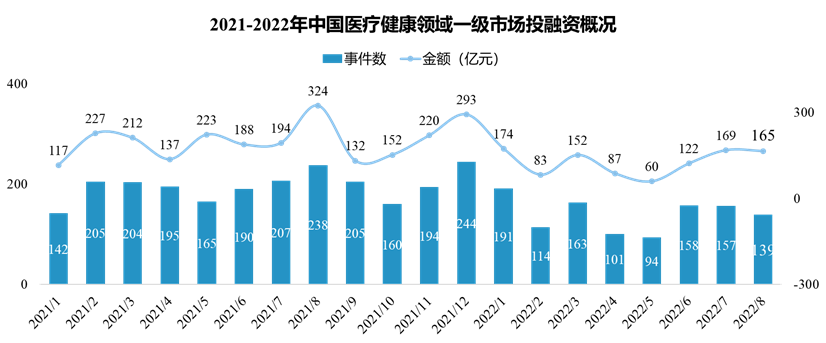

一级市场投融资事件同比去年呈减少趋势。2022年截至8月底,全国多地受新冠疫情多次反复影响,一级市场投融资事件数和金额整体呈下降趋势,但平均单笔金额有小幅度增加。1-8月投融资事件总计1117起,同比减少28%;投融资金额达1012亿元,同比减少38%;平均单笔金额达0.91亿元,同比减少13.3%。

数据来源:InvestGO数据库

2022年各赛道投融资趋势在5月降至最低,后逐步回升,投融资事件前三名分别为创新药(277起)、医疗器械(264起)和企业服务(158起)。从披露的投融资金额来看,前三名分别为创新药(417亿元)、医疗器械(198亿元)及企业服务(190亿元)。从平均单笔金额来看,创新药(1.5亿元)、医疗器械(0.75亿元)、医疗服务(0.67亿元)及人工智能(1.26亿元)同比均有所下降;IVD(0.81亿元)和企业服务(1.2亿元)同比增长12%和39%。其中,2022年企业服务投融资事件超过70%为CRO和CDMO,CRO和CDMO事件披露金额超过150亿元。

数据来源:InvestGO数据库备注:企业服务是指企业作为服务主体为客户提供服务,涉及:CRO、CDMO、CMO、咨询服务、营销服务等

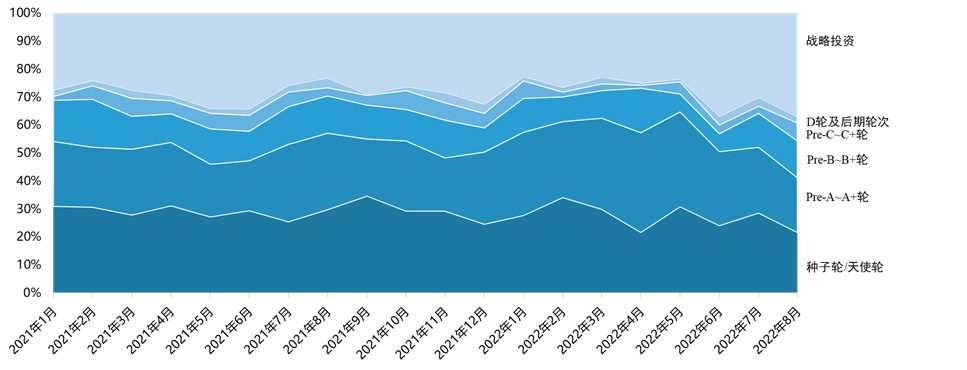

投资机构“投早、投小”趋势明显。2021年以来早期轮次事件数量占比超50%,2022年1-8月Pre-A轮~A+轮占比28%,同比去年呈上升趋势。在并不乐观的大背景下,高技术壁垒的高科技项目在资本寒冬中逆流而上,以科技创新、科研转化为主的早期项目将优先受到资本关注。

数据来源:InvestGO数据库,备注:早期轮次指种子轮/天使轮、Pre-A轮~A+轮。

2022年1-8月Pre-A轮~A+轮事件数量,前三名为创新药(93起)、医疗器械(87起)及企业服务(54起),三者加和占比67%。2022年Pre-A轮~A+轮,创新药同比增长11%,医疗器械同比降低8%,企业服务同比降低26%。

江苏投融资事件数量稳居首位,上海投融资金额位居第一。从投融资数量来看,江苏(238起)、上海(198起)和北京(174起)领跑,占总数量的55%。从投融资金额来看,上海(251亿元)、江苏(218亿元)及北京(141亿元)处于前三,占总金额的60%。总的来说,投融资事件集中于江浙沪、北广深地区,与其他地区差距明显。

二级市场

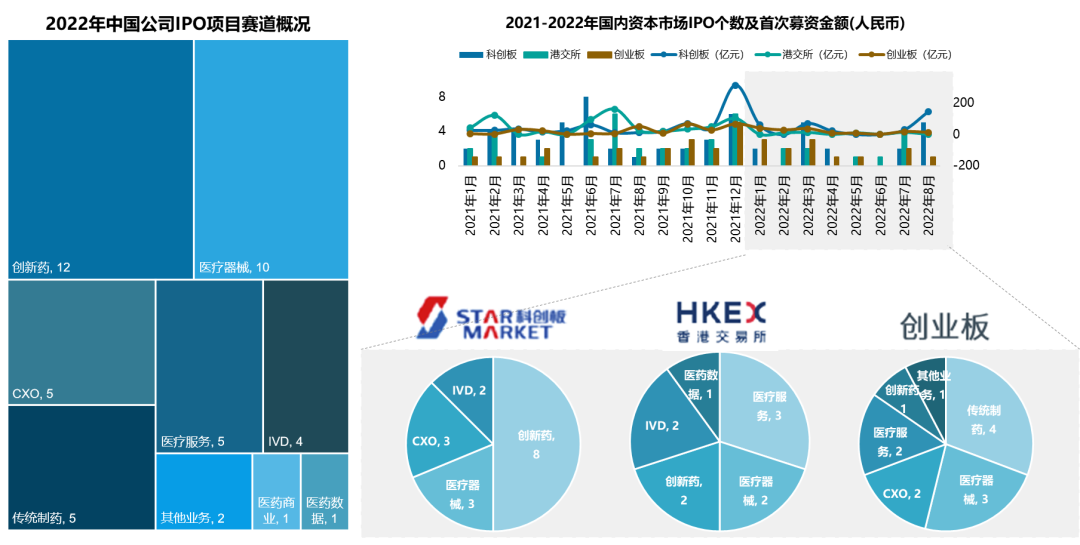

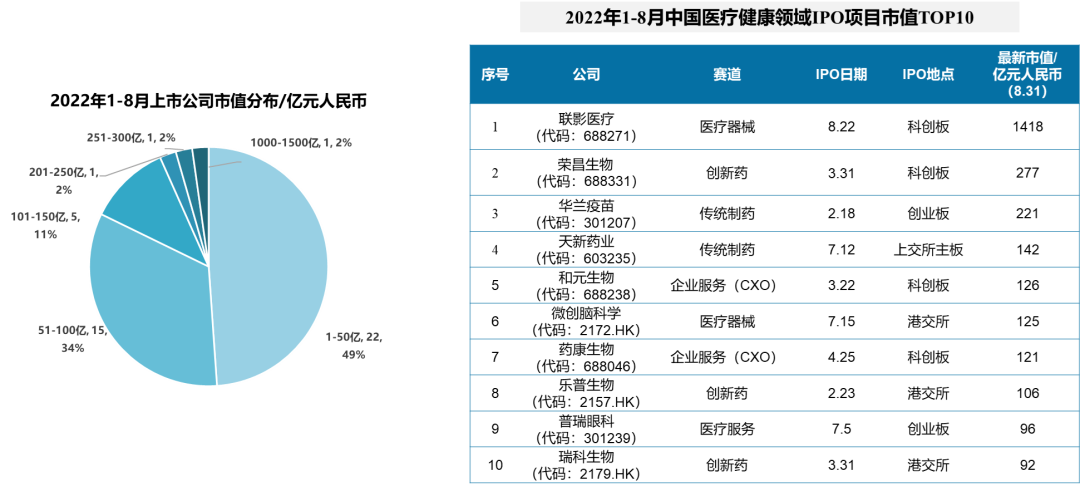

2022年1-8月,中国医疗健康领域IPO事件数和募资金额同比去年呈下降趋势。IPO事件数量由创新药(12起)、医疗器械(10起)领跑,其中创新药、医疗器械和IVD三者IPO数量占比加和达58%。今年6月起IPO事件数量和金额开始出现回升趋势。

数据来源:InvestGO数据库、Wind,统计截至2022.8.31

今年前8个月,中国医疗健康领域共发生45起IPO事件,市值100亿以下的公司数量占比83%。市值超过百亿的公司共有8家,其中,联影医疗市值达到1418亿人民币,受其上市影响,科创板IPO募资金额在8月份达到今年最高点。

数据来源:InvestGO数据库、Wind

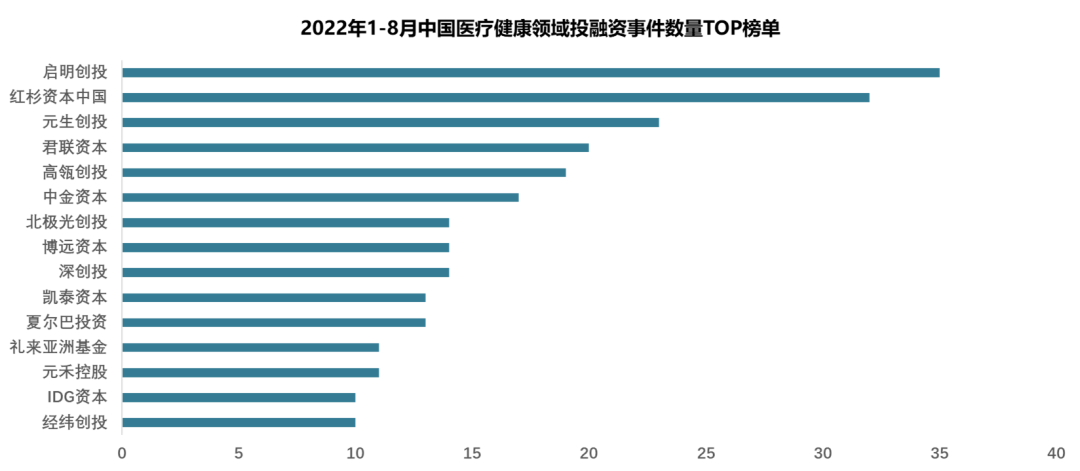

中国医疗健康领域投资机构盘点

据医药魔方InvestGO数据库统计,2013年-2022年10年间中国医疗健康领域活跃的投资机构数量在2021年(1793家)达到最高,较2013年增长10.7倍。2022年1-8月,中国医疗健康领域投融资数量排名前10的机构共15家,由启明创投和红杉资本中国领跑,这15家机构的事件数量占比中国医疗健康领域总数的22%。

数据来源:InvestGO数据库

附:2022年1-8月热门赛道投资概览

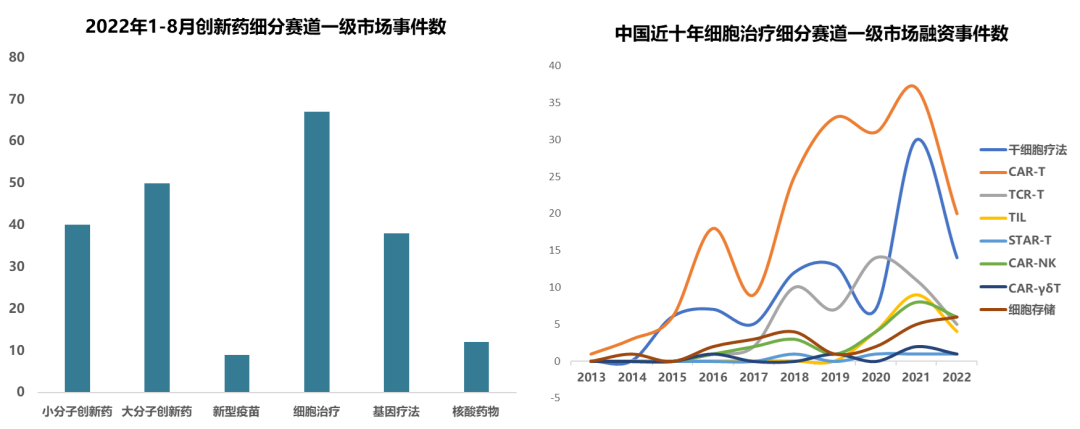

细胞治疗

2022年1-8月,细胞治疗一级市场事件数量领跑创新药领域,大分子创新药、基因疗法等紧随其后。2017年,诺华、凯特的两款CAR-T产品获批上市,从此细胞治疗进入新纪元。引发了2017-2018年间细胞治疗投融资事件数量和金额的快速上升。2020-2021年,传奇生物、永泰生物、药明巨诺、亘喜生物、科济药业相继上市。产品开发上,药明巨诺与复星凯特的两款CAR-T产品于2021年在国内获批上市,南京传奇的CAR-T于2022年在美国、欧盟获批上市。进一步激发国内细胞治疗的投资热情。近十年间,CAR-T/UCAR-T的融资事件数量始终领跑细胞治疗行业,干细胞疗法紧随其后。

数据来源:InvestGO数据库

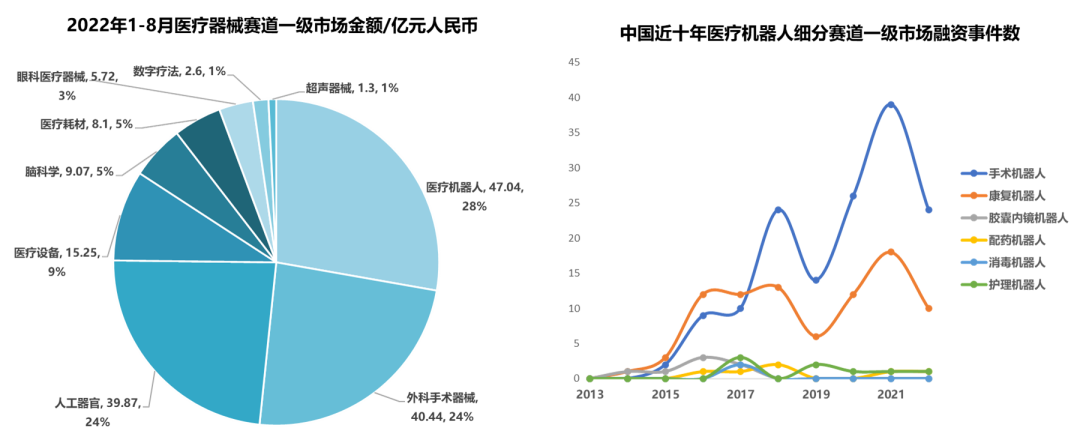

医疗机器人

2022年1-8月,外科手术器械、医疗机器人一级市场事件数量领跑医疗器械赛道;医疗机器人一级市场融资金额最高,达28%。医疗机器人在2019-2021年的一级市场投融资事件数量与金额迅速攀升。2013年-2022年期间,手术机器人与康复机器人均在2021年达到一级市场融资事件数量的顶峰。

数据来源:InvestGO数据库

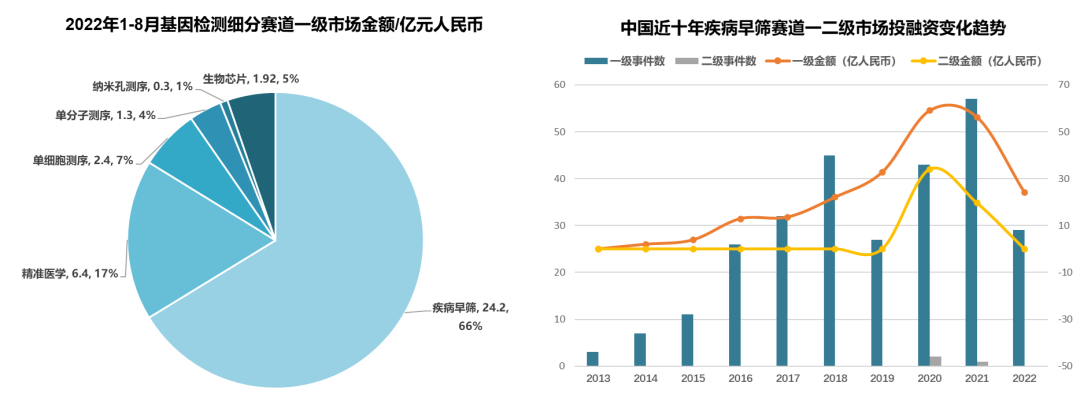

疾病早筛

2022年1-8月,疾病早筛的一级市场融资事件数量与金额(占比高达66%)均领跑基因检测赛道。2019-2020年期间,疾病早筛在一二级市场的融资金额都出现明显增长。

数据来源:InvestGO数据库

产业资讯

E药经理人 2025-05-09

44

产业资讯

E药经理人 2025-05-09

44

产业资讯

健识局 2025-05-09

42

产业资讯

健识局 2025-05-09

42

产业资讯

医麦客 2025-05-09

42

产业资讯

医麦客 2025-05-09

42

微信公众号

微信公众号 热门资讯

热门资讯 热点标签

热点标签