产业资讯

产业资讯

医药地理

医药地理  2022-09-23

2022-09-23

4712

4712

近日,PDB药物综合数据库样本医院市场2022年第二季度数据新鲜出炉。2022年对医药人来说又是不平凡的一年,身处创新、出海、疫情、集采和国谈等许多年度关键词的中心,我们见证着一个又一个或重要或鼓舞的事件。回顾2022年第二季度医院用药市场数据,看格局,看趋势,看未来。

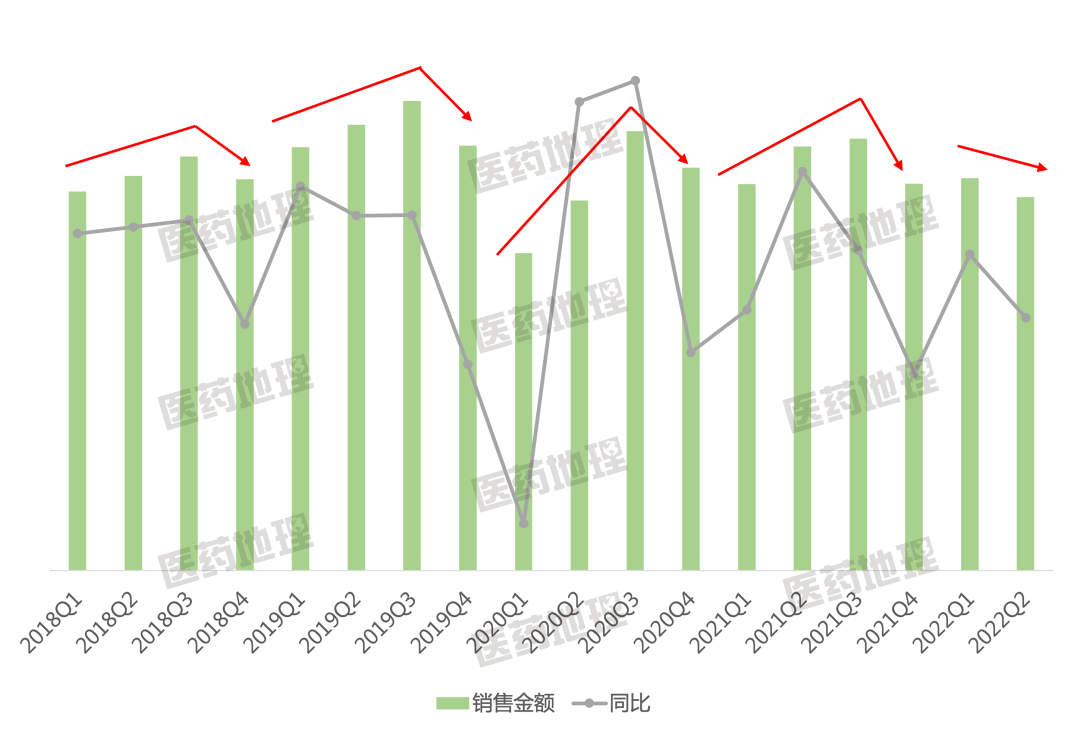

为更好理解2022年Q2季度医院用药市场的特点,我们整理了从2018年Q1季度到2022年Q2季度的医院用药数据,如图1所示。从2018年至2021年,尽管各季度的同比变化率起起伏伏,但年度市场呈现1-3季度持续增长,4季度回落的趋势,直到2022年Q2季度被打破。

图1:2018Q1-2022Q2样本医院用药市场变化

2022年Q2季度,样本医院药品市场整体销售额为540亿元,较2022年Q1季度环比下降4.85个百分点,而从2018年至2021年,Q2季度的环比增长率分别为4.16%,5.29%,16.61%和9.69%。

尽管2022年Q2季度医院用药市场增长较为反常,但如果从市场规模的角度观察,Q2季度的数据与前面几个季度市场规模的差额并不大,整体仍在合理范围内波动,而将视线往前回溯,从2020年Q1季度销售额跌倒谷底,到2020年Q2季度反弹式增长,再到Q3季度爆发式增长,2020年医院用药市场的反常或许更为明显。

而将2022年Q2与2020年Q1联系起来分析,虽过去不愿再提,但疫情确实对医院用药市场产生了较大影响。另外,除疫情的短期影响,集采则为用药市场带来了更为深远的变革,某种程度来说,集采将决定医院用药市场的阶段性天花板。参考日本,自2016年开始药价调整后,日本处方药市场规模就再也没有增长,进入阶段性市场顶部。回到国内,4+7扩围从2019年底开始执行,目前为止六批七轮国采已经落地,2020年以来医院用药市场起承转合,却再也没有超越2019年Q3季度的峰值。

对整体市场及变化趋势有了关注之后,我们再来分析2022年第2季度医药用药市场的主要治疗大类、主要供应企业和主要通用名药品销售情况。

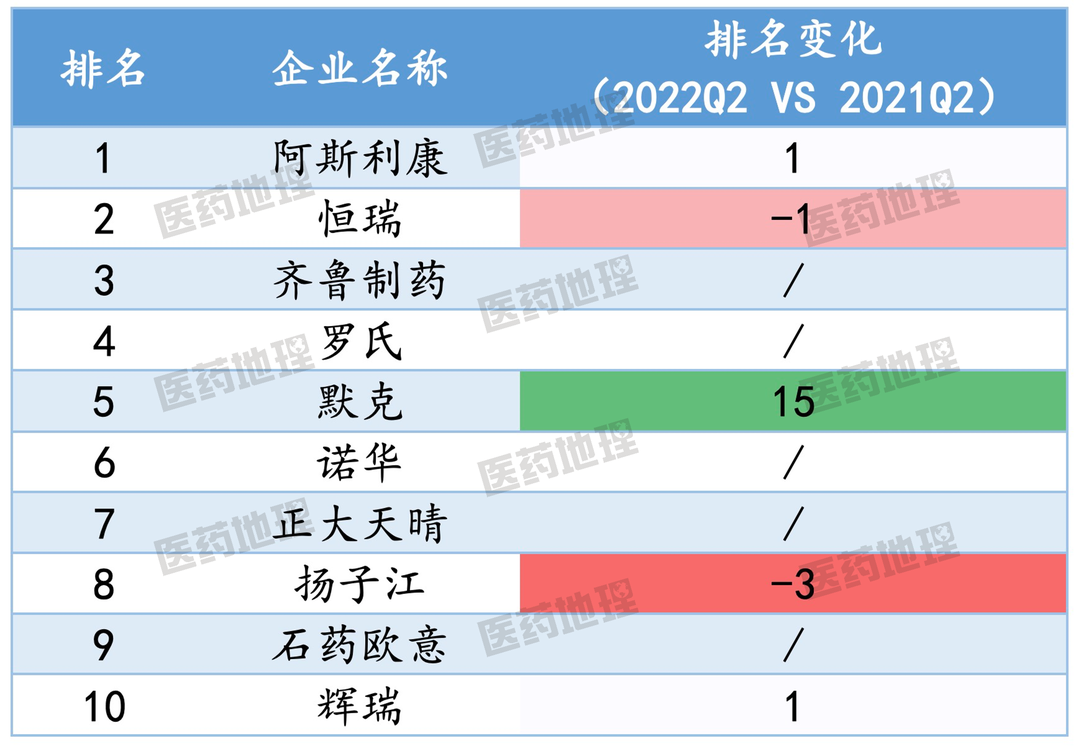

2022年第2季度的十大药品供应企业中,国内药企和跨国药企平分秋色,各5家,皆为耳熟能详的大药企。其中,TOP3供应企业分别为阿斯利康(+1)、恒瑞(-1)和齐鲁制药,与去年同期相比名次较为稳定。除齐鲁制药外,罗氏、诺华、正大天晴和石药欧意的排名也都没有变动,而扬子江下降了3个名次,默克变化最大,上升了15个名次跃升至第5名。

表1: 2022年第2季度十大药品供应企业

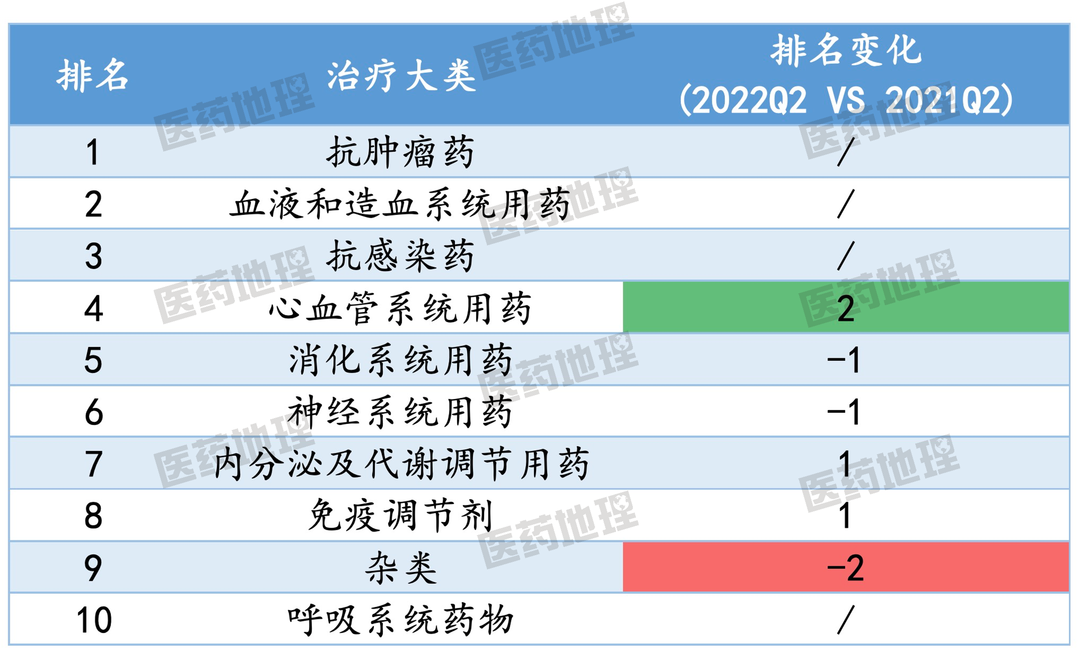

2022年第2季度十大主要治疗大类相较去年同期变化不大,说明疾病谱变化和患者需求较为稳定。TOP3治疗大类分别为抗肿瘤药、血液和造血系统用药以及抗感染药,TOP3治疗大类的类别和名次均没有变动。不过目前为止,1-7批集采所纳入的抗感染药在各大类中是最多的,达到了80个左右,并且公立医院绩效考核对抗菌药也有明确的使用限制,因此未来几年,抗感染药大类的名次可能会有所下降。

表2: 2022年第2季度十大主要治疗大类

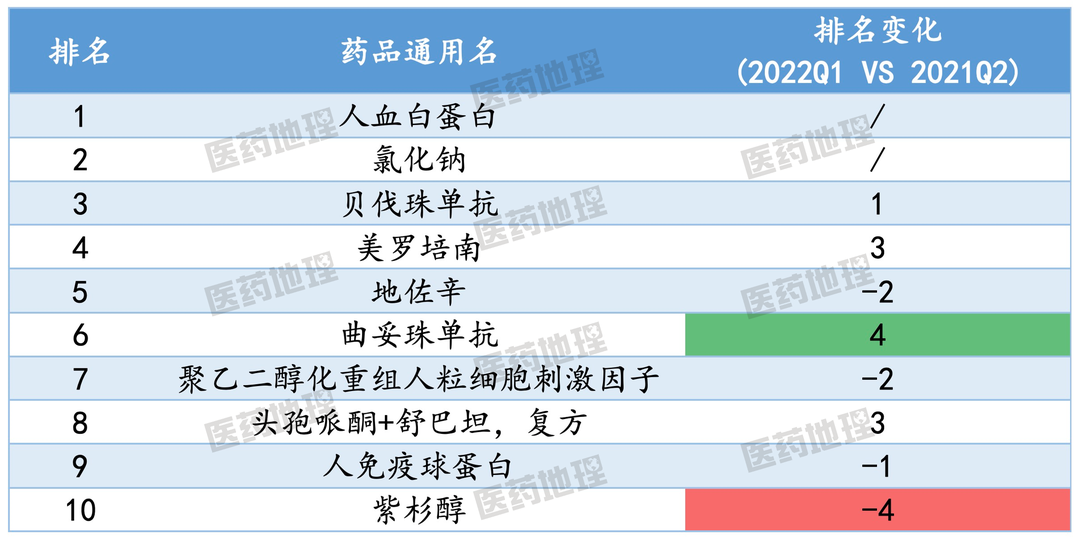

2022年第2季度十大通用名药品的变动相对来说比较大,因为相较企业和治疗大类其基数最小,影响因素也较多。贝伐珠单抗血管靶向药,曲妥珠单抗HER2靶向药,紫杉醇,聚乙二醇化重组人粒细胞刺激因子,十大通用名药品中有四个均为抗癌药物,并且靶向抗癌药排名均上升,非靶向抗癌药排名均下降,或反映了医院用药市场正在转向精准用药的趋势。

表3: 2022年第2季度十大通用名药品

产业资讯

研发客 2026-06-17

467

产业资讯

研发客 2026-06-17

467

产业资讯

药研网 2026-06-17

433

产业资讯

药研网 2026-06-17

433

产业资讯

瞪羚社 2026-06-17

403

产业资讯

瞪羚社 2026-06-17

403

热门资讯

热门资讯 微信公众号

微信公众号