产业资讯

产业资讯

瞪羚社

瞪羚社  2022-11-10

2022-11-10

3240

3240

据新京报报道,今年8月以来,“减肥神药”司美格鲁肽注射液在各大城市相继出现断货现象。另一边,在互联网售药平台,司美格鲁肽的价格有的被炒作到上千元。并且还有商家表示:如果没有处方,商家可以提供处方帮助消费者成功购买司美格鲁肽。

这一乱象的背后,无不展示着减肥药物市场的火爆,今天让我们一起揭开这个“赚钱效应十足”市场的神秘面纱。

01 “爆款”减重药物司美格鲁肽,和潜在最强的替尔泊肽

在国内,减肥药物目前可以分为三类,包括:抑制食欲类,阻碍脂肪吸收类和促进代谢类。

● 抑制食欲类代表药物是西布曲明,这是一种神经中枢药物,起初被用于治疗抑郁症,后被发现可引起患者的厌食情绪而火爆市场,进一步研究发现其会对心脑血管、中枢神经、肝肾功能等造成损害,2010年起在国内停止生产和销售;

● 阻碍脂肪吸收类代表药物是奥司利他,这是一种抑制胃肠道吸收脂肪的产品,由于可在零售渠道销售,一度火爆全国。但由于部分脂肪会随着不被消化而排泄,导致大便变“油”不由自主的滑落,给使用者生活带来不便。

● 促进代谢类则是碧生源常润茶为首的减肥茶,服用初期消费者体重会下降,但降低的往往是水份,停用后迅速反弹,副作用包括电解质混乱、休克等。

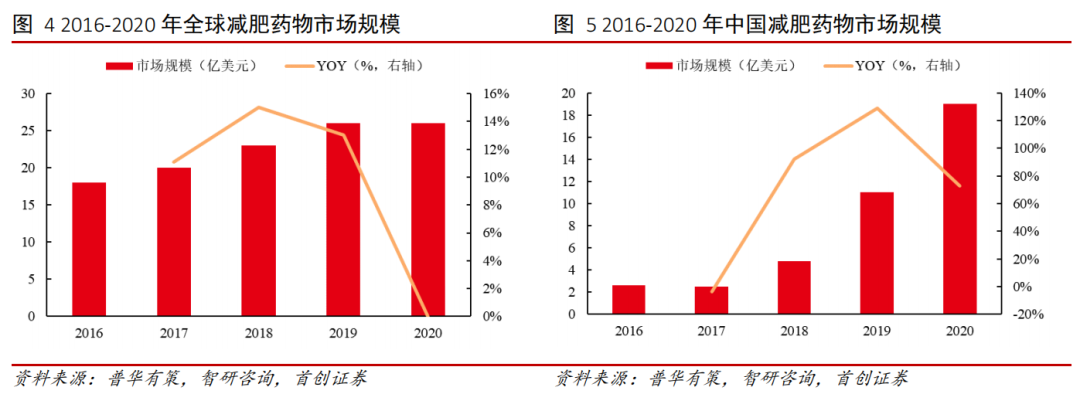

WHO数据显示,2021年全球肥胖患者的数量分别为6.5亿;据沙利文、智研咨询数据,2020年中国肥胖人群为2.2亿人,占比全国总人口的15.6%。

2016-2020年,全球减肥药物市场从18亿美元提升至26亿美元,中国市场则从2.6亿人民币提升至19亿人民币,国内增速显著高于全球。

但在国内市场,市场需求与供给出现了显著的错配矛盾。

目前,FDA批准了6款减肥适应症的药物,而国内则仅仅只有奥司利他获批。

由于利拉鲁肽、司美格鲁肽副作用不致命且程度较低,受到市场的广泛青睐,虽然国内尚未批准减重适应症,仍难挡患者&消费者的热情。

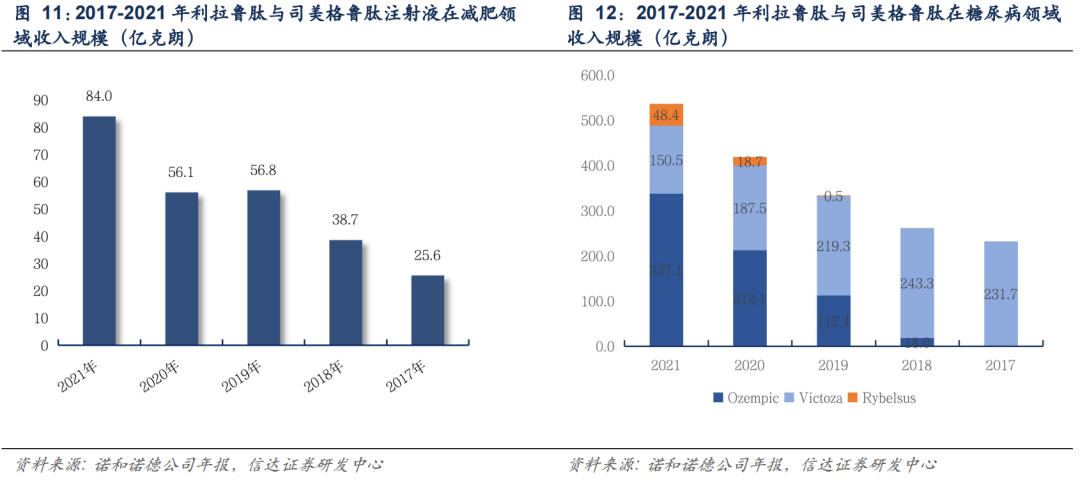

在减重领域,2021年利拉鲁肽和司美格鲁肽实现收入84亿丹麦克郎,出货规模超过10亿美元;考虑到司美格鲁肽21年才开始放量,未来成长空间广阔。

尽管两者作用靶点均为GLP-1,但相比利拉鲁肽,司美格鲁肽无论从依从性、有效性上都具备优势,依从性方面利拉鲁肽需每日注射,司美格鲁肽则仅需每周注射一次;效果方面,临床试验数据表示利拉鲁肽和司美格鲁肽在68周内患者分别平均体重减轻6%、16%。

值得注意的是,利拉鲁肽和司美格鲁肽的减肥领域适应症分别在2014年12月和2021年6月获得FDA批准,意味着司美格鲁肽还存在着很大的空间。

礼来的GIP/GLP-1受体双重激动剂替尔泊肽(Tirzepatide),被市场视为潜在最强的降糖减肥药。今年5月替尔泊肽获得美国FDA批准,用于治疗成人2型糖尿病患者的血糖控制,而在两项适应症国内处于注册申报阶段。

据礼来公布的替尔泊肽临床三期SURMOUNT-1的数据显示:在为期72周的治疗后,参与者平均体重减轻最高达22.5%(24kg),替尔泊肽是全球在三期临床中第一个将体重平均降低超20%的减重药物。

另外,替尔泊肽在专利上进行了一些进行了精心设计,增加了对手的仿制难度,比如产品预填充在具有专利保护的自动注射器中,属于药械相结合的产品。

02 国内仿制药与创新布局:围绕GLP-1展开

利拉鲁肽、司美格鲁肽的仿制药研发竞争逐渐进入激烈的白热化阶段。

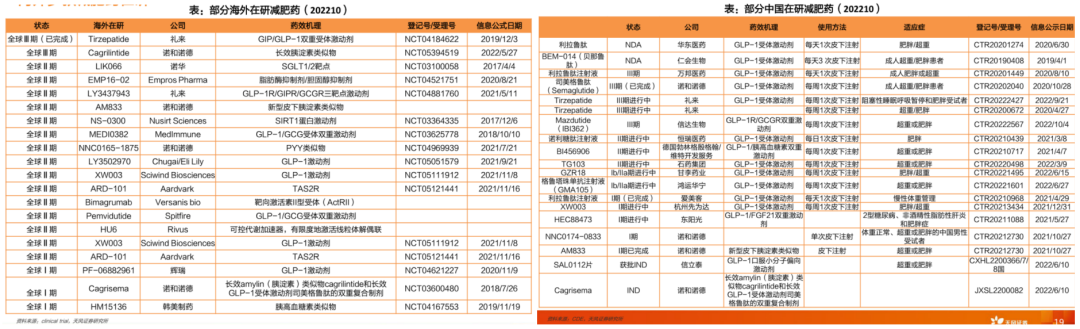

目前,利拉鲁肽的化合物专利2017年已经到期、晶体专利2022年到期,国内华东医药、江苏万邦、爱美客的仿制药均已处于临床阶段,其中华东医药进度最快,已经提交上市申请。

司美格鲁肽的序列结构专利和用途专利在中国于2026年3月到期,目前国内已经有3家企业按生物类似药申报临床,今年6月以来,珠海联邦、九源基因、丽珠集团先后递交临床申报。

创新药方面,无论从全球还是国内的件减重药管线研发布局,大部分均聚焦于GLP-1受体靶点。据医药魔方统计,全球共有162项临床试验涉及该靶点,占所有减肥临床试验靶点的31.5%。

促使GLP-1受体成为热门研究领域的原因有几个:

1)GLP-1是一种肠促胰岛素,可激活遍布全身各器官的GLP-1受体,可增强胰岛素分泌并抑制胰高糖素分泌,能够延缓胃排空,并通过中枢性的食欲抑制减少进食量,从而达到降低血糖、减肥等作用。

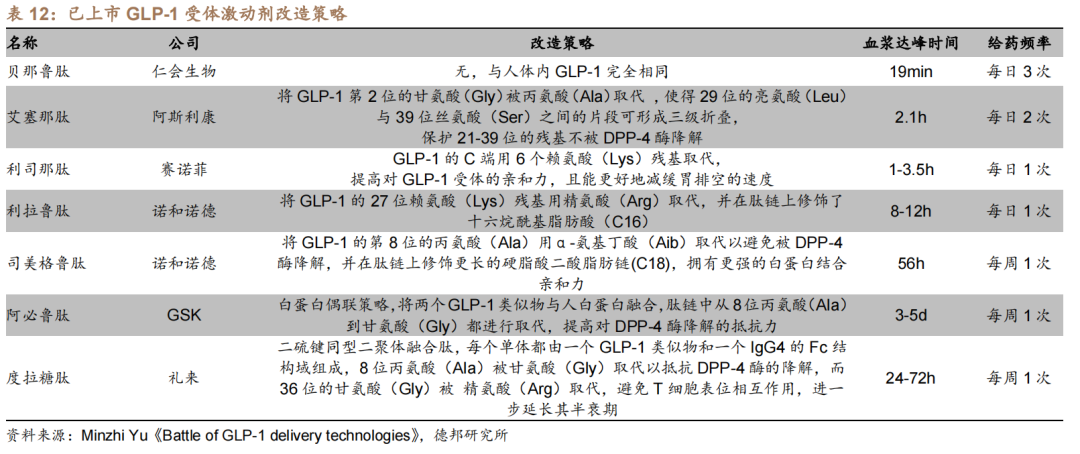

2)基于靶点效果优异,GLP-1长效化成为药企重要的开发策略,并且历史上有利拉鲁肽、司美格鲁肽等爆品药物指引,提升了探索的成功率。

由于天然的GLP-1半衰期短,存在频繁给药的局限性,仁会生物的贝那鲁肽则是与天然GLP-1同源,每日给药三次。利拉鲁肽、司美格鲁肽均从天然GLP-1改造而来,延长了半衰期。

03 国内药企布局:信达生物进度领先,华东医药布局全面

国内目前布局GLP-1受体激动剂的药企超过10家,预计最快获得市场批准的是华东医药的利拉鲁肽、仁会生物的贝那鲁肽、万邦药业的利拉鲁肽,从药企的整体商业化能力和创新药布局评估,华东医药、信达生物的核心竞争力最为突出。

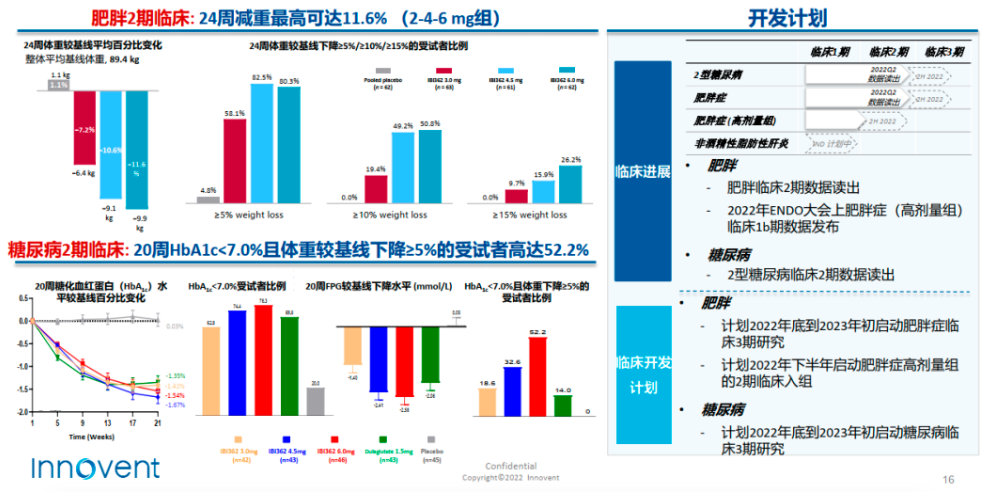

近日,信达生物的GLP-1R/GCGR双靶点激动剂IBI362已经启动了两个临床三期,分别针对糖尿病、超重或肥胖患者。信达IBI362于2019年8月从礼来引入,公司拥有中国大陆、香港、澳门和中国台湾地区权益。

2022年信达生物公布Ib期的研究结果:IBI362(Mazdutide)高剂量用药组给药12周减重幅度即超过11.5%,成为早期临床呈现效果最好的减肥单药之一。

在糖尿病治疗方面,在临床二期的数据中,IBI362各剂量组就展现出可显著降低患者糖化血红蛋白的水平;信达生物在IBI362的三期临床设计中,选择了头对头度拉糖肽,展现出十足的信心。度拉糖肽上市以来就展现了较好的销售势头(2019年国内获批),2019年全球销售额高达41.3亿美元。

按国内临床进度看,礼来的替尔泊肽将成为首个上市的GLP-1R双靶点激动剂,IBI362有望将成为首个国产的GLP-1R双靶点激动剂。

华东医药在GLP-1靶点上有丰富的布局,力图深耕减肥赛道。

华东医药的利拉鲁肽减肥适应症上市申请于2022年7月获得受理,是中国减肥适应症进度第一的产品。数据显示,对标升级产品司美格鲁肽国内2022年前三季度销售额约10亿元。

华东医药通过自研、收购、BD等多方式整合了一个管线体系,目前司美格鲁肽(索马鲁肽)注射液临床申请获受理,从VTV公司引进的TTP273口服制剂2022Q1完成了二期临床最后一例受试者出组,子公司道尔生物研发的多重激动剂DR10624于2022年4月获批在新西兰开展一期临床。

华东医药糖尿病领域的商业化能力,早已经历了市场认可和检验。米内网数据显示,华东医药在2020年重点城市公立医院糖尿病用药TOP10厂家中排名第八位,并位居本土企业首位。

另外,恒瑞医药、万邦医药等国内厂商同样有GLP-1产品进入临床后期,前者的诺利糖肽并非周给药,依从性存在瑕疵;后者利拉鲁肽进度慢于华东医药,且面临对手的商业化挤压,抢占市场份额有压力。

结语:庞大的肥胖人群、减肥药市场中短期的供需错配,决定了GLP-1受体激动剂的爆品基因及给相关公司带来的市值溢价,期待更多优秀的国产降糖创新药的出现。

产业资讯

17Talk易企说 2025-06-27

36

产业资讯

17Talk易企说 2025-06-27

36

产业资讯

医药笔记 2025-06-27

38

产业资讯

医药笔记 2025-06-27

38

产业资讯

医药魔方Invest 2025-06-27

42

产业资讯

医药魔方Invest 2025-06-27

42

微信公众号

微信公众号 热门资讯

热门资讯 热点标签

热点标签