产业资讯

产业资讯

Insight数据库

Insight数据库  2023-02-02

2023-02-02

2887

2887

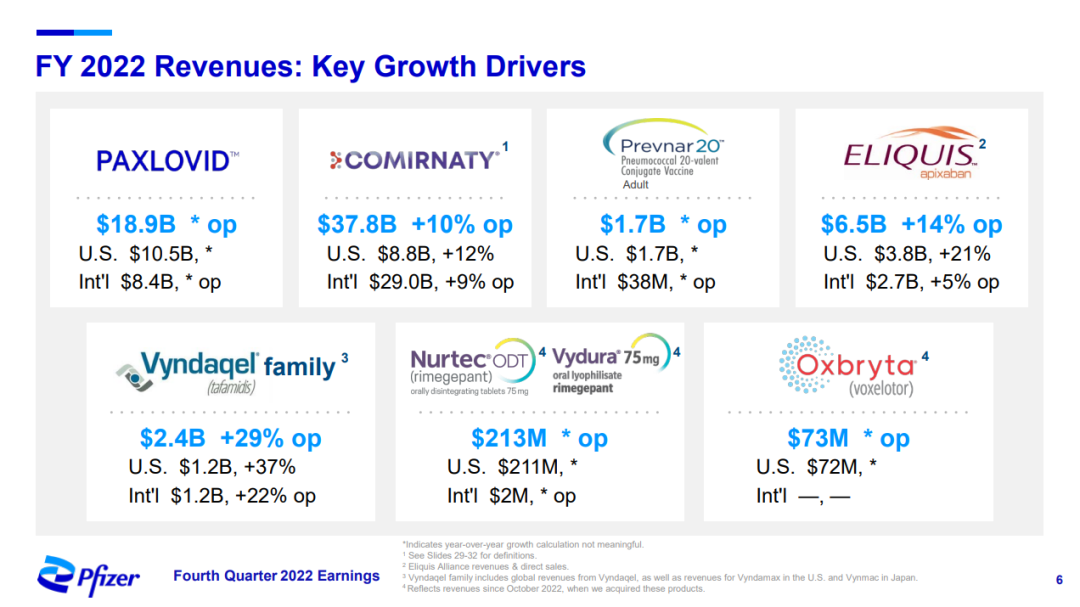

1 月 31 日,辉瑞发布了 2022 年度业绩。在这一年,依托新冠产品带来的巨大收益,辉瑞的营收达到了历史性的高峰,全年营收 1003 亿美元,其中疫苗 Comirnaty 收入 378 亿美元,口服药物 Paxlovid 营收 189 亿美元,合计已达到 567 亿美元,超过其年度总营收的半壁江山。

辉瑞 2022Q4 及全年业绩情况(上)

关键产品收入(下)

截图来自:辉瑞年报 PPT,下同

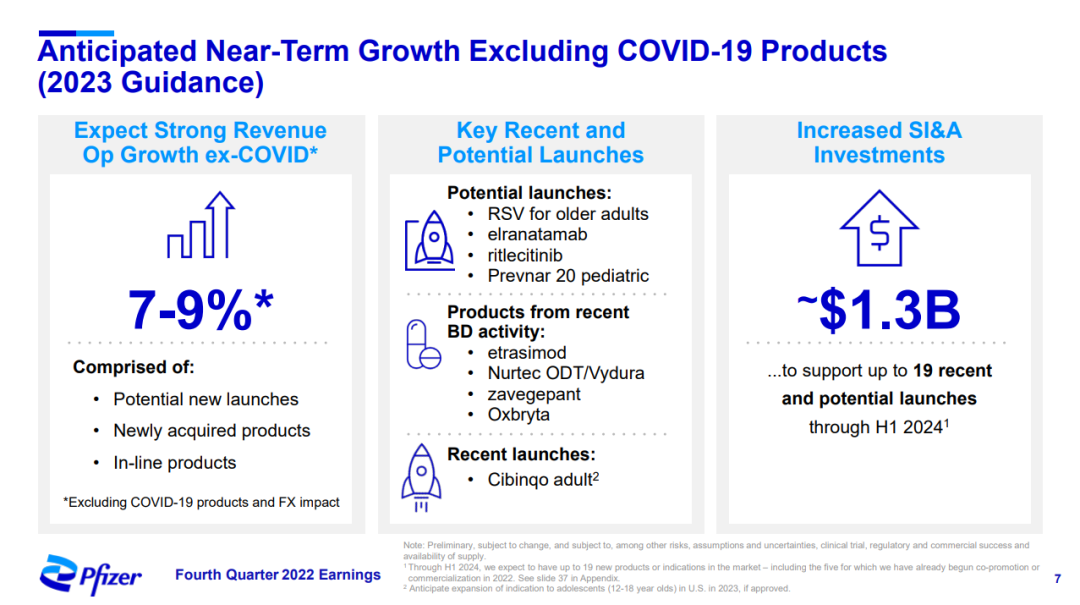

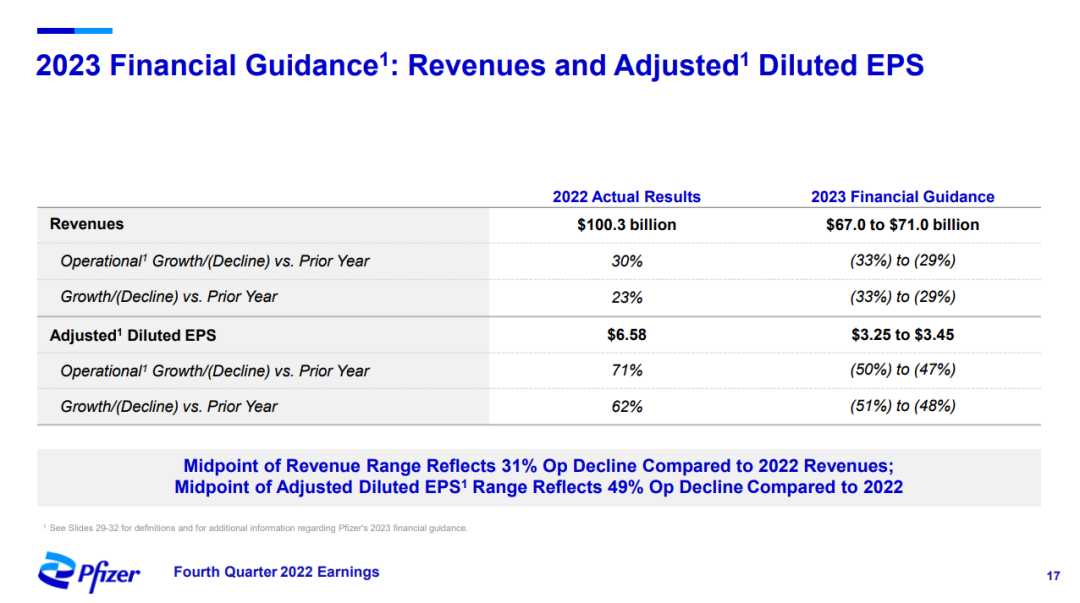

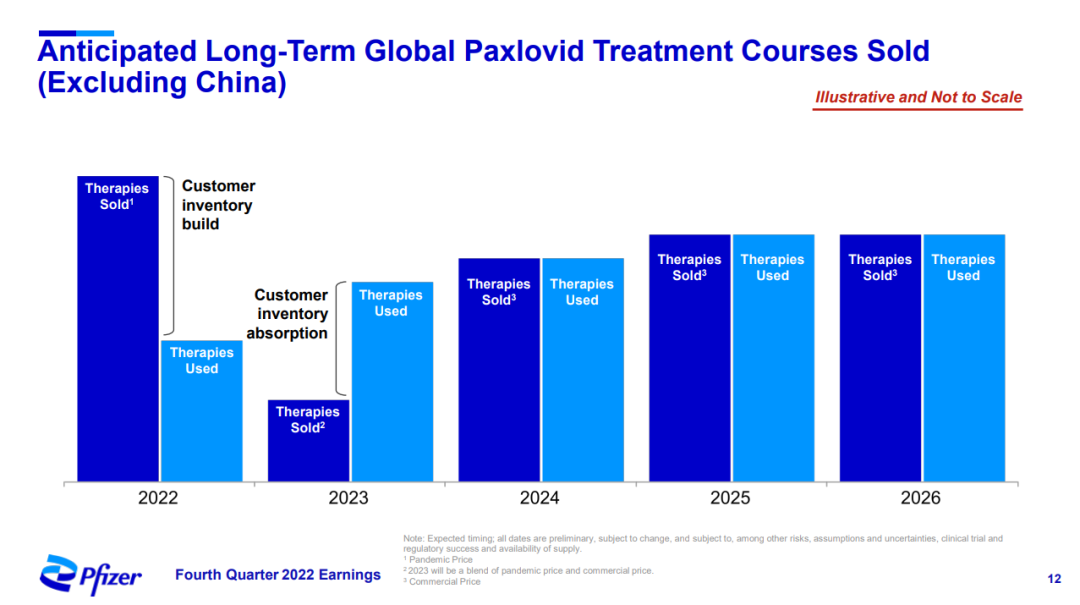

不过,基于 2023 年度的形势变化,业内也普遍关注辉瑞对新的一年新冠产品的销售预期。在连同业绩一起刚刚发布的 2023 业绩指导中,辉瑞预计 2023 年度新冠产品收入约 215 亿美元,其中 Comirnaty 和 Paxlovid 分别约 135 亿美元和 80 亿美元,相较 2022 年度锐减过半,并表示 2023 年度将是其新冠产品销售的最低谷,2024 将开始回升;同时,预计新冠以外的产品营收同比增长 7%~9%,预计 2024 年度营收在 670~710 亿美元之间。

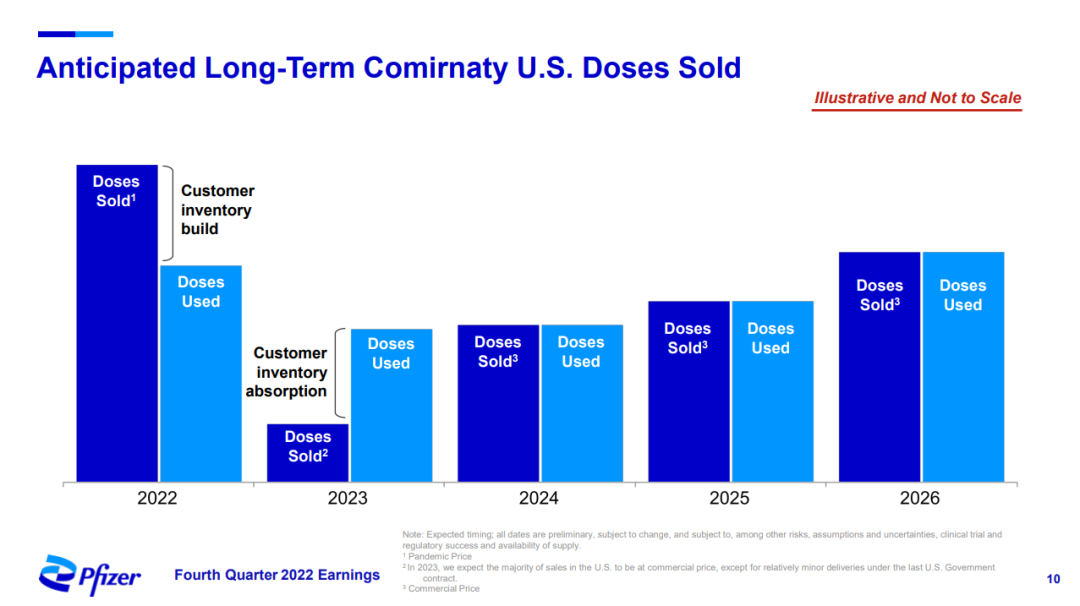

辉瑞给出了在美国地区自 2022 年 ~ 2026 年这 5 年的新冠疫苗(Comirnaty)和口服药物(Paxlovid)的预计销售趋势。2023 年度的下降主要来源于政府在 2022 年度的充足采购,在消化这些库存后,2024 年度将逐渐开始稳定增长。

同时,中国地区也有专门提及。3 月之前 Paxlovid 仍在医保支付之内,由于未通过国谈,4 月开始将转向私人市场销售。

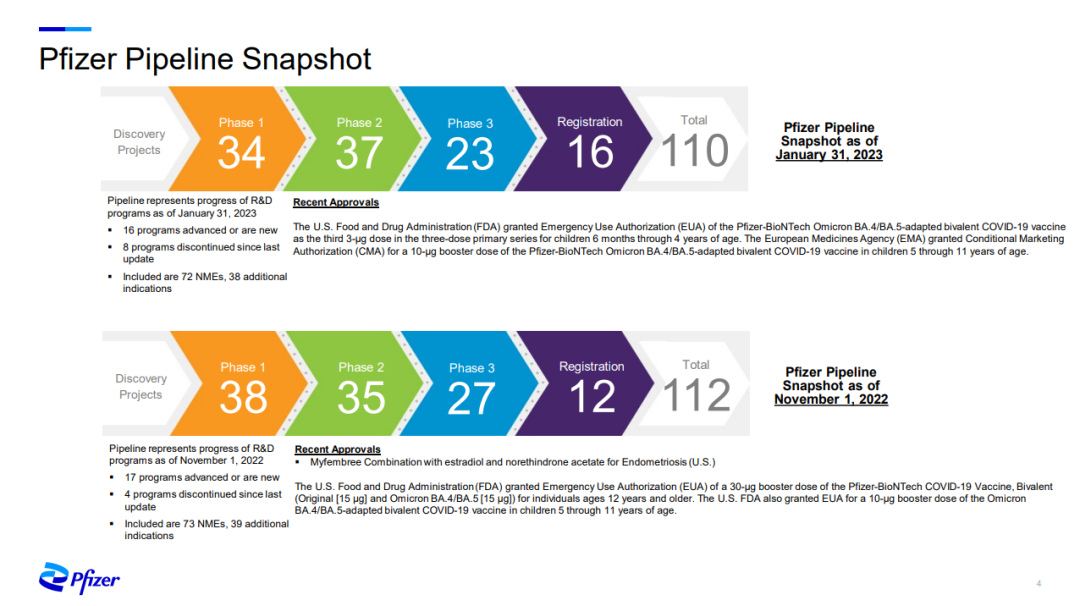

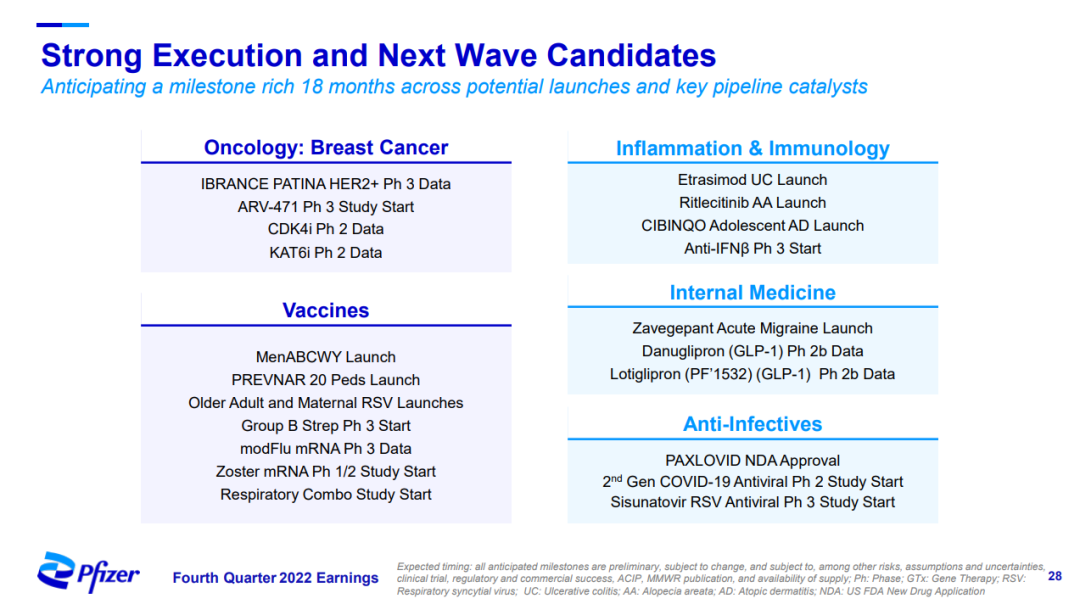

回看管线进展。辉瑞在 Q4 整体管线持续向后期推进,注册阶段从 12 → 16,总体在研管线在 110 这一稳定水平上保持。

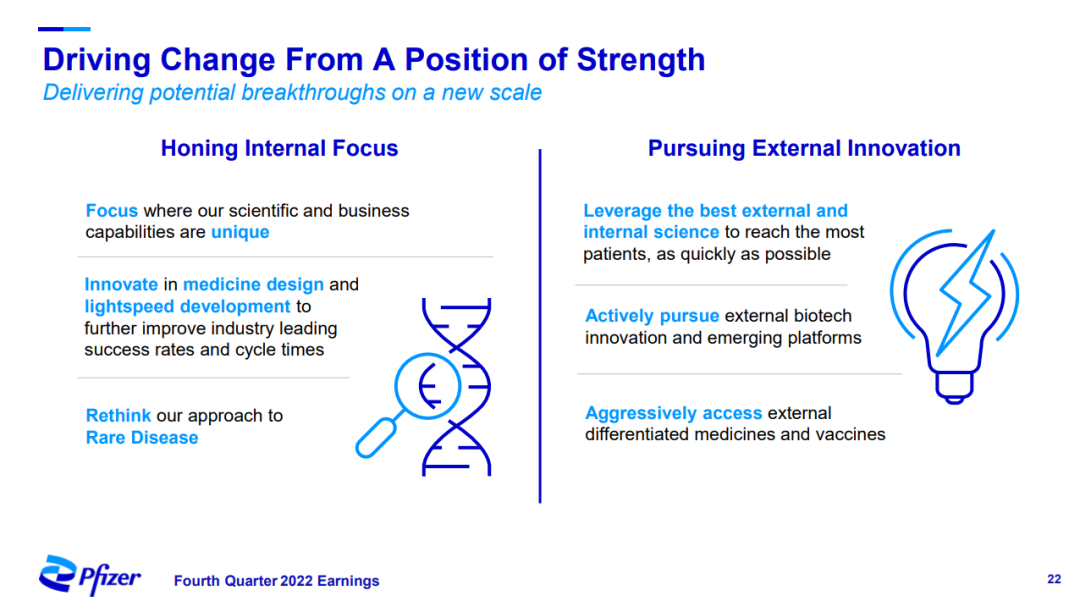

在研发上仍要「内外兼修」,打磨自身创新能力,聚焦已有优势点,同时追求更好更差异化的外部创新。炎症和免疫、血液瘤和乳腺癌被重点提及。

炎症与免疫方面,辉瑞介绍了即将登陆市场的 Etrasimod、Ritlecitinib 和处于早期研发阶段、针对特应性皮炎的三特异性抗体。

其中,Etrasimod 是辉瑞 2022 年 3 月以 67 亿美元收购 Arena Pharmaceuticals 所得,首发适应症为溃疡性结肠炎(UC),潜在全球收入有望达到 10 - 20 亿美元级别;Ritlecitinib 是首款、也是当前唯一一款双选择性的 TEC 家族和 JAK3 抑制剂,针对斑秃适应症已在美国和中国都递交上市申请。

血液瘤方面,辉瑞认为 CD3/BCMA 双抗 Elranatamab 潜力不小,2023 年度预计获批上市,预期销售峰值可在各线适应症获批后超过 40 亿美元。

乳腺癌领域,在 FIC 同时也是当前 CDK4/6i 市场的最大占领者哌柏西利之上,辉瑞趁胜追击布局多款 CDK 抑制剂,尤其是下一代口服 CDK4 抑制剂有望解决未满足的医疗需求。同时,ER PROTAC 药物 ARV-471、KAT6 抑制剂也箭在弦上。

产业资讯

研发客 2026-04-03

913

产业资讯

研发客 2026-04-03

913

产业资讯

医麦客 2026-04-20

91

产业资讯

医麦客 2026-04-20

91

产业资讯

生物制品前沿动态 2026-04-20

90

产业资讯

生物制品前沿动态 2026-04-20

90

微信公众号

微信公众号 热门资讯

热门资讯 热点标签

热点标签