产业资讯

产业资讯

MedTrend医趋势

MedTrend医趋势  2023-02-10

2023-02-10

2073

2073

2022年底,中国终于重新连接上外部世界,但大流行的结束并没有带来新的平衡,今天的世界更加不稳定:俄乌战争、经济动荡、国际结盟转变……

旧的秩序被打破,新的秩序尚未形成,我们正处于一场百年未有的“乱纪元”,各行各业都如屡薄冰。

覆巢之下,安有完卵。复苏,将是2023医疗行业的主基调,但结果,很可能不如预期的那么快、那么好。

为什么这么说?本文从困难、机遇两个方面解释。

1.挑战、困境常态化,洗牌不可避免。

2.医疗行业的增长仍然具有确定性,战略窗口尚未完全关闭。

第一句话,是讲困难,千军万马过独木桥,在血肉横飞的环境中逆风前行。

第二句话,是讲机遇,2023行业一定会恢复向好。

困难

第一句话,是讲困难,千军万马过独木桥,在血肉横飞的环境中逆风前行。

过去一年的寒冷无需再论述,裁员、卖厂、停产、高管出走...即使闭着眼睛,身体也能感受的到。

产业行至下一阶段,我们关注的问题也要改变:不再是差异化,而是创新质地;不再是如何补足短板,而是怎样加强长板;不再是上市几款产品,而是如何活下去。

2023年第一个月,春天即将来临,但寒气仍然没有散去。

第一难:带量采购击破所有幻想,公立、非公、医保、自费…再无禁区

从仿制药、高值耗材、到消费医疗产品,眼看着,集采免疫的幻想全部破灭,带量采购再无禁区可言。

种植牙的集采行动,其实释放了一个重要风向——民生所向已经成为选择国采品种的决定性因素,哪怕是非医保之内的消费医疗产品。

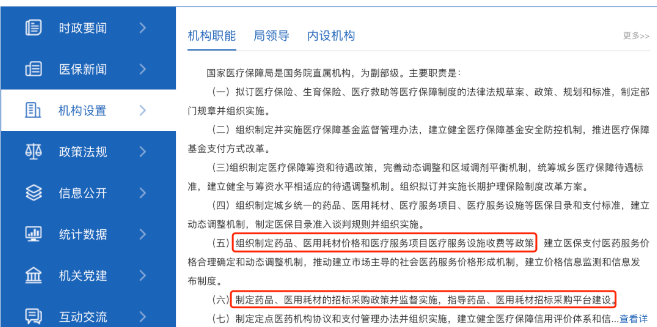

▲国家医保局第五项职责是组织制定药品、医用耗材价格和医疗服务项目收费等政策,并没有说明范围是“医保目录之内”,因此医保局集采医保外的产品也并非不可以

相关企业的集采预期必须发生转变——从会不会采,到什么时候采。仿制药走完了2/3,而医用耗材仅行至中途。

生物类似药方面,2022年地方集采已经行动,国内第一个上市的生物类似药品种利妥昔单抗首当其冲,成为广东联盟、安徽等地的“开刀”对象。

2023年,利妥昔单抗或成为更多地方的集采对象,其他已上市的生物类似药,阿达木单抗、贝伐珠单抗、地舒单抗、曲妥珠单抗等,也都在排队等待集采的到来。

IVD方面,江西牵头的22省肝功生化试剂集采以通用型的耗材及试剂,打破了IVD集采禁区;安徽心梗三项只是起个头,POCT内卷之战实质性启动。2023年IVD集采的暴风雨或许会来的更猛烈。

第二难:biotech“清算”之年,靠近新药研发“九死一生”的本质

从小甜甜变为牛夫人需要多久?从国内biotech的经历看,可能只要一年时间。

2023,各方因素倒逼,中国biotech注定回归本质——一场关于靶点、管线的赌局。

说是赌局并不过分,创新药“九死一生”从来不是玩笑话,即便是全球顶级药企也常有“翻车”的时候。

今年1月,诺华公布了其P-选择素抑制剂crizanlizumab上市后3期临床试验STAND的最新进展,这是诺华6.67亿买的First-in-class的药物。反转的是,上市3年后,竟然在3期临床试验里惨遭失败,输给了安慰剂。

新药三期临床失败、让人痛惋的故事在国外已经发生了几十年。中国biotech走得越快,follow得越近,越能感受到创新药研发最本质的洗礼。

Biotech面对临床试验“滑铁卢”,其实非常脆弱。

比如2022年罗氏TIGIT靶点III期临床“滑铁卢”消息发布后,以TIGIT为重点的Biotech企业iTeos和Arcus股价都暴跌了27%左右;百济神州在美股、港股、A股均出现不同程度回落。

2023,是国内biotech“清算”之年,如果有更多的研发、临床、商业化不如预期,并购整合潮或将出现。

第三难:新冠红利落下帷幕,不是每一份努力都有回报

1月31日,辉瑞发布了2022全年数据,“宇宙大药厂”名号做实,成为历史上首个年营收超千亿美元的制药企业。

震惊过后,所有人都在问然后呢?

辉瑞在财报中直言,不管是新冠疫苗还是Paxlovid,2023的销售额预计都将大减,降幅都在50%起步。

新冠检测“幸运儿”罗氏、雅培也在纷纷表示销售额下滑趋势的不可阻挡。

雅培医疗预计,今年营收将恢复高个位数的增长,类似于大流行前的增长率。

罗氏诊断直接给出了数据——2023年COVID-19的销售额预计将损失约50亿瑞士法郎(55 亿美元),约占总销售额的8%,且很难弥补。

国内新冠市场更加严峻。

1月29日,NMPA同时附条件批准了先声药业的“先诺欣”和君实生物的“民得维”两款国产新冠药。市场没有给到预期的反馈,反倒是刺骨的清醒:现在上市,还卖的出去吗?

的确,在经历了猝不及防的放开、快速群体免疫之后,一个现实是——国内已经没多少病人了。据中国疾病预防控制中心1月25日发布数据,全国核酸检测阳性数由12月22日高峰时的694万降至1月23日的1.5万,而检测阳性率已经低至5.5%。国内本轮疫情已到尾声。

这对于渴望在新冠赛道分一杯羹的企业来说,实则意味着市场萎缩。残酷的现实是——当初早早布局药物开发、为“竞速赛”加的班熬的夜,不是都会有回报。

1月30日,前沿生物、康希诺公布2022年业绩预告:前者表示新冠药物的开发投入使亏损继续扩大,后者由于新冠疫苗销售额大幅下滑,预计亏损将达到9亿元左右。

除了现有的5款获批新冠口服药,中国生物制药、齐鲁制药、云顶新耀、石药集团、前沿生物等诸多药企都有产品进入临床阶段。

事与愿违,如果疫情局面这样发展下去,大笔的研发投入很可能打了水漂,巨额亏损让人感慨不已。

机遇

第二句话,是讲机遇,2023行业一定会恢复向好。

几千年的苦难文明,教给中国人一个朴素的道理——不管什么条件下,发展才是硬道理。

新的一年,拼经济成为全民共识。

兔年开工第一天,国务院常务会就吹响了“全力拼经济”的冲锋号,全国超20个省份陆续召开“新春第一会”、发布“1号文件”,抢抓一季度经济回升窗口期。广东更是召开近年来规模最大的会议,省内21个地市一把手立下“军令状”,誓将2023年GDP带到6%增长以上。

开年即冲刺,被压抑3年的热血干劲又回来了。在医疗行业,无论是宏观、中观、微观层面都积极在营造今年的复苏氛围。

“工业重镇”开启争夺战,千亿补给“直达”生物科技

产业政策正在边际转暖,特别是在资本寒冬下,政府“真金白银”的支持更加显得弥足珍贵。

21世纪是生命科学的时代,国内老牌“工业城”上海、苏州、深圳早早开始了“攻防战”,争夺下一个生物科技高地。

上海作为中国最早发力生物医药产业园区的城市,目前正在积极调整发展策略,“挽回”出走的制造业。

2022年10月,针对1类创新药,上海开出每个单位每年最高7500万元的支持额度。力争2025年初步建成世界级生物医药产业集群核心承载地,有意加入全球生物医药“决赛圈”。

承接上海“溢出效应”的苏州也是当仁不让。

去年12月,苏州发布“生物医药十二条”,设置总规模100亿元专项基金,包括基金、债券、信贷、融资、贴息等在内的一揽子金融政策,让优质biotech不再为钱烦忧。

后进者深圳正在主攻高端医疗器械产业高地。

去年发布的《深圳市促进生物医药产业集群高质量发展的若干措施》,提出对医疗器械“卡脖子”技术攻关或关键零部件最高补助达到惊人的3亿元。

更宏观的环境下,去年9月,国常会决定投入医疗新基建2000亿财政贴息贷款,全力推动医疗设备国产替代。

上海、深圳都是产业政策的风向标,随着顶层对于产业理解程度的加深,从研发、生产到商业化各个环节的关怀会更加细致周到,这对于优质新生力量必然是重大利好。

仿制药洗牌收尾,资本市场改变“画风”

2023年,浩浩荡荡近4年的药品集采终于到了扫尾阶段。根据规划,2025 年集采目标是达到500个品种,今年底将完成350种,接近70%。经过多轮厮杀,活下来的头部制药企业基本已对集采免疫。

医用耗材集采方面,条件愈发温和,从骨科脊柱开始,竞价模式变为限价模式,贴心设置保底中标价,相比“初代目”心脏支架动辄90%的降幅,相当于从脚踝砍到了膝盖,给予厂家更加稳定的预期。

资本市场首先注意到了积极的信号。2022年,在二级市场上,耗材集采“画风”已变。

从9月份的脊柱国采,到后续的电生理、种植牙等联盟集采,二级市场都用持续的大涨表示对国采预期的“转危为安”。

政策的善意持续释放,去年11月的冠脉支架续标规则令众人惊喜:部分产品中标价不降反增,而且增加了伴随服务费(50元/个),照顾企业跨过盈亏平衡的生命线。

福建联盟电生理集采守住了温和降幅,单件采购模式中,国产主流厂家涉及品类几乎全线中标;安徽心梗三项和凝血集采开标,国产也是中标主流。

集采对于国产利好肉眼可见,助攻只能做到这,剩下的就靠国产自己了。

医保谈判向国产创新药倾斜,商保支付逐渐扎牢根基

2022年医保谈判,约24个国产创新药首次参与,再创历史新高,共有约20款谈判成功。发布会上,医保局也明确表示,将继续支持国产创新药。

此外,在官方新闻通稿中,“灵魂砍价”不再是关键词,宣传基调回归到患者价值本身。

比如亚盛医药原创1类新药奥雷巴替尼,作为国产重大创新药的代表,以较小的降幅顺利进入医保,并且在官宣文件中被重点强调。可见医保谈判降价趋势趋于温和,不再唯低价论。*奥雷巴替尼是中国首个且唯一获批上市的第三代BCR-ABL抑制剂,也是伴T315I突变慢粒的唯一治疗药物。

此外,商业保险正在发育中,创新药在医保之外也有机会寻得生存空间。

早在2020年12月,国务院常务会议就指出,要适应群众对健康保障的需求,推动保险业深化改革开放,提供丰富优质的人身保险产品。

近几年,网红产品“惠民保”成为医保与商保衔接的样板案例,针对CAR-T这类高价创新疗法,苏惠保、沪惠保等已经敞开怀抱,创新药企有了更多的路可以走。

用心做创新,一开始就选择一条难且正确的路,这样的企业总是有机会。

当初大胆尝试切入PD-1双抗领域的康方,AK112(PD1/VEGF双抗)被Summit Therapeutics看重,成功出海,总金额高达50亿美元,创造了国内之最。

早早布局ADC的荣昌生物,成为国内首个获批上市的国产ADC药物,并于2021年8月被seagen引进,总金额高达26亿美元。

而在大量的资源投入和挤出泡沫之后,中国终于有媲美欧美的重磅炸弹药物出现。

近期百济神州自主研发的BTK抑制剂泽布替尼获得国际权威治疗指南最高级别推荐,成为国际公认的一线标准疗法,达成新药研发最高成就。

行业正在淘汰投机主义者,熬过了拼刺刀的阶段,“真创新”的中国新生代优质药械企业必将向前跨一大步。让我们共同迎接下一个高光时刻!

产业资讯

医药魔方Pro 2025-06-02

106

产业资讯

医药魔方Pro 2025-06-02

106

产业资讯

UTgene 2025-06-02

105

产业资讯

UTgene 2025-06-02

105

产业资讯

药精通Bio 2025-06-02

102

产业资讯

药精通Bio 2025-06-02

102

微信公众号

微信公众号 热门资讯

热门资讯 热点标签

热点标签