产业资讯

产业资讯

Insight数据库

Insight数据库  2023-05-06

2023-05-06

1807

1807

4 月末至 5 月初,MNC 一季度财报密集释放,国内药企也在这一阶段逐一公布了 22 年度财报。在最新财报季中,GLP-1 是不容忽视的关键角色。

海外糖尿病巨头诺和诺德和礼来佳绩持续释放,竞争愈发白热化,在拓宽 GLP-1 上限的同时争取更大优势;国内信达领先,恒瑞也携 5 款 GLP-1 产品向大热赛道发起冲刺,更有天晴、华东、鸿运华宁等企业布局。

国际赛场:礼来 VS 诺和诺德

礼来在 4 月 27 日发布一季度报,同时宣布了替尔泊肽(Tirzepatide)在肥胖症上的积极信息。III 期临床 SURMOUNT-02 达到了所有主要和次要终点,并在欧洲率先递交上市申请,接下来几周内还将完成美国地区的滚动递交。

替尔泊肽基于糖尿病适应症,自 20223 年 Q2 上市到 2023 年 Q1 ,未满一年已经斩获 5.685 亿美元的单季度销售额,重磅炸弹之态尽显;而目前其上市适应症仅 2 型糖尿病,肥胖症及其他代谢领域疾病都在路上,即将继续为该药提供增长动力。

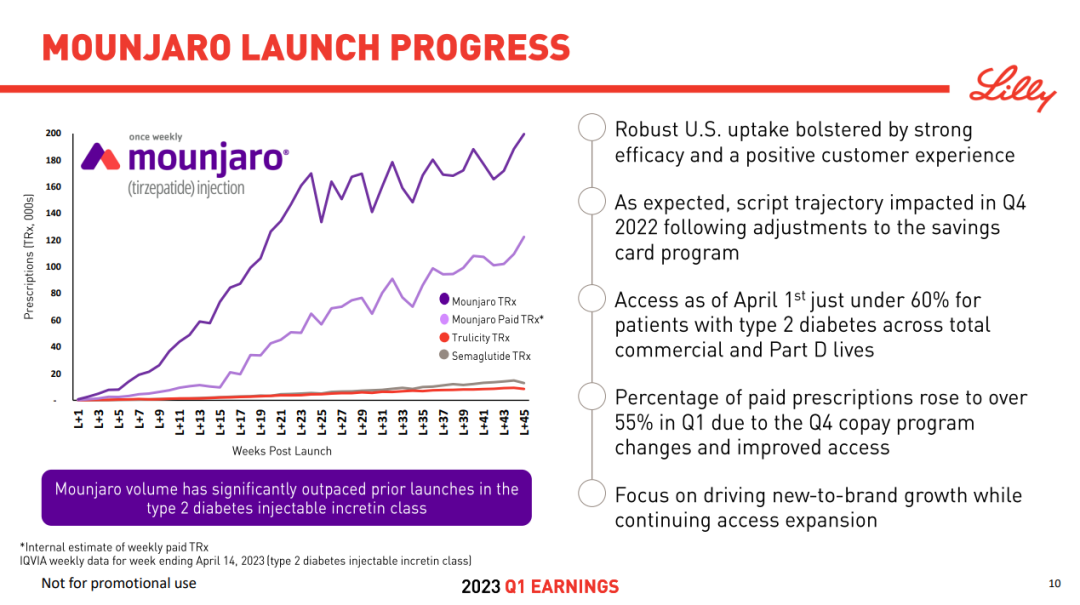

礼来提供了替尔泊肽相较于已上市两大 GLP-1 类药物度拉糖肽和司美格鲁肽初上市时的处方增长趋势,可以看出其放量速度是远超的。司美格鲁肽 2022 年度全球销售额已超 100 亿美元,替尔泊肽未来详细空间也是值得期待。

替尔泊肽初上市放量速度对比

截图来自:礼来 2023Q1 季报

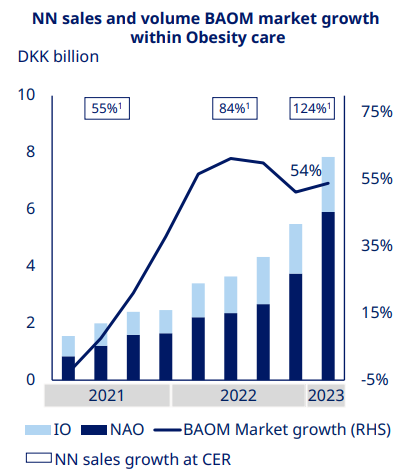

而诺和诺德在 5 月 4 日也发布了一季度报,GLP-1 业务收入 268.11 亿丹麦克朗,贡献了 54% 的高增长;肥胖症则收入 78.42 亿丹麦克朗,正在同比超 100% 翻倍增长。同时在财报中还披露,每周一次长效胰岛素 Icodec 在中美欧递交了上市申请。

诺和诺德肥胖症产品在不同地区的销售额和体量增长

截图来自:诺和诺德 2023Q1 季报

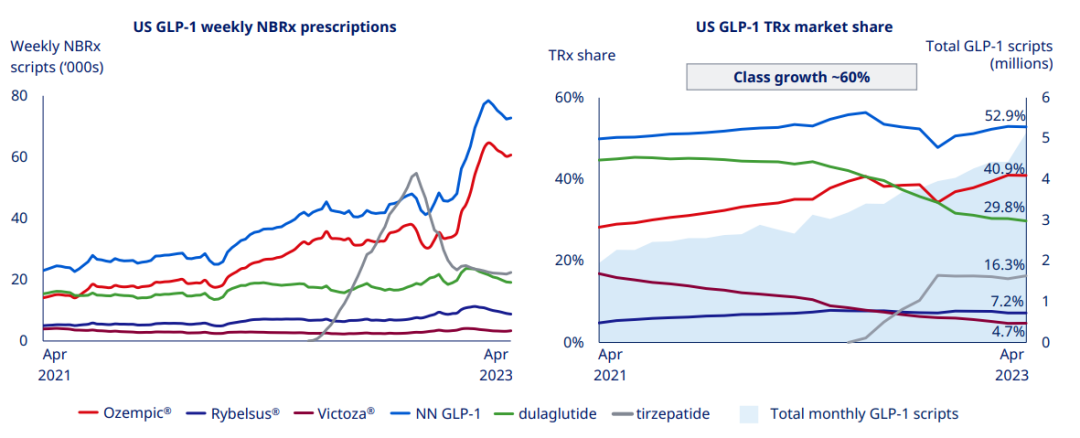

在 GLP-1 市场高速拓展的同时,诺和诺德 GLP-1 产品的处方量市场份额已经达到 52.9% 之高。

截图来自:诺和诺德 2023Q1 季报

两家企业都是积极消息不断,聚焦代谢领域全谱系不断延伸拓展,带来极大想象空间。受诸多利好信息加持,礼来日前市值刚刚突破 4000 亿美元。

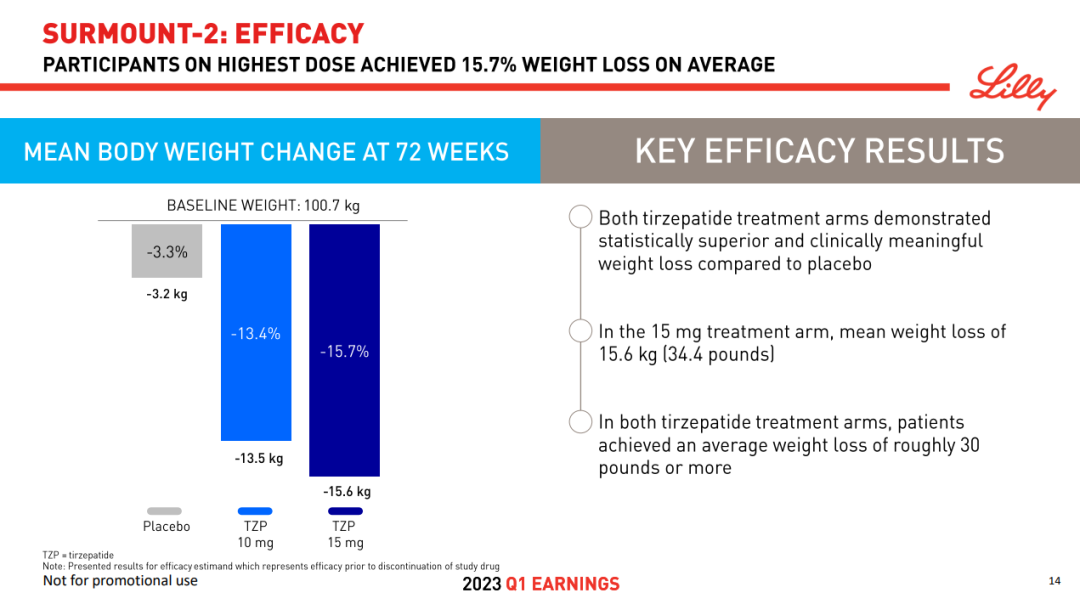

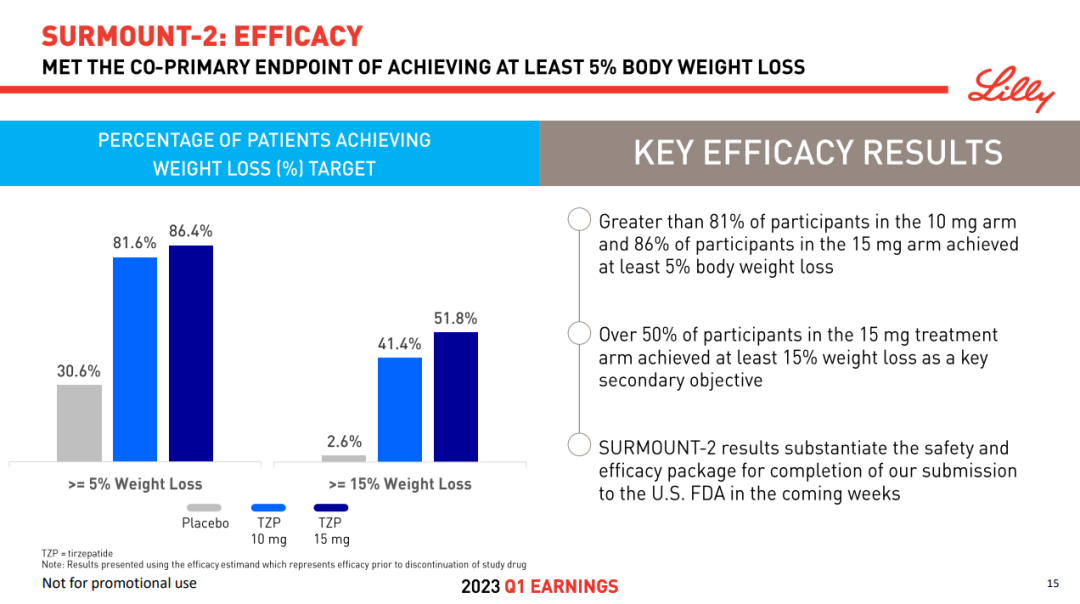

替尔泊肽此前借多项头对头临床试验以黑马之姿杀出,尤其是头对头司美格鲁肽取得成功,毫不掩饰对 GLP-1「王座」的野心。肥胖上市申请是基于 SURMOUNT-2 研究和 SURMOUNT-1 研究的数据,前一项刚刚公开。15 mg 高剂量替尔泊肽在 72 周实现 15.7% 的减重效果,即在基线 100.7 kg 的体重下减重 15.6 kg。

截图来自:礼来 2023Q1 季报

与安慰剂相比,10 mg 和 15 mg 替尔泊肽都在治疗 72 周时取得了显著的减肥效果,分别有 81.6% 和 86.4% 的患者减重 5% 以上,而安慰剂组比例为 30.5%,这是试验的共同主要终点之一。此外,还达到了所有关键次要终点,包括降低 A1C 和其他心脏代谢参数。

截图来自:礼来 2023Q1 季报

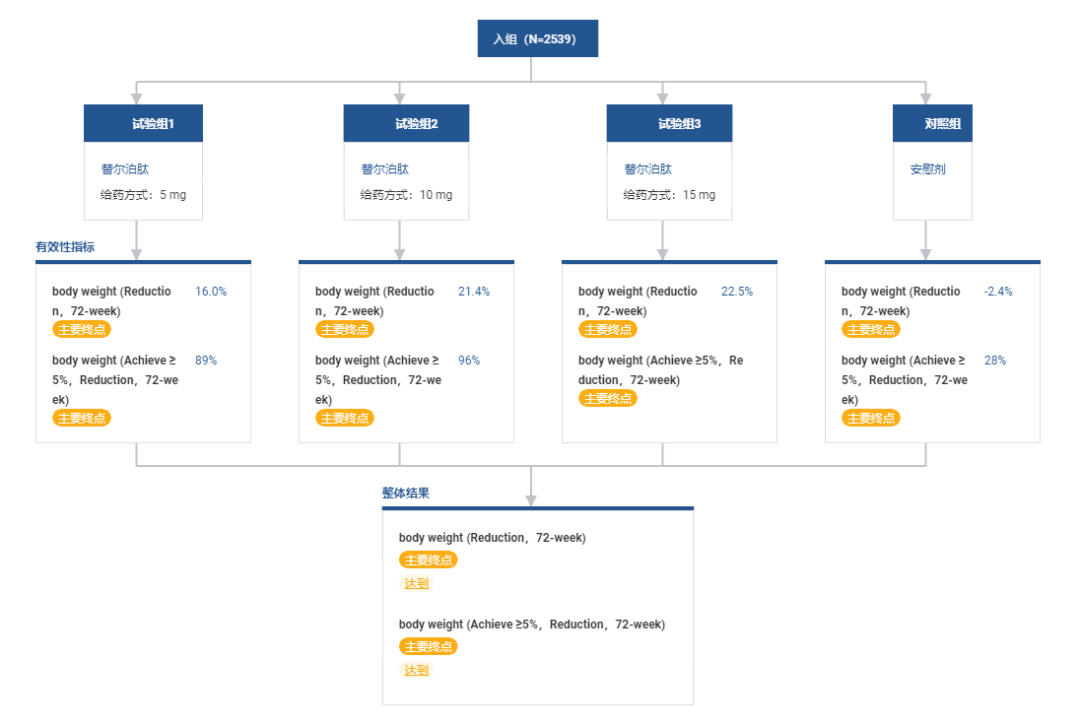

在 SURMOUNT-1 全球 III 期临床中,替尔泊肽 15mg 最高剂量亚组平均体重则降低了 22.5%(约 24 公斤),其中 63% 的受试者体重降低至少 20%。

SURMOUNT-1 临床数据

来自:Insight 数据库网页版(http://db.dxy.cn/v5/home/)

目前,礼来还在开展针对肥胖患者的 SURMOUNT-3 研究以及维持肥胖患者体重减轻的 SURMOUNT-4 研究,相应数据结果预计将于今年读出。

国内战场:信达加速冲刺,恒瑞携 5 大产品登场

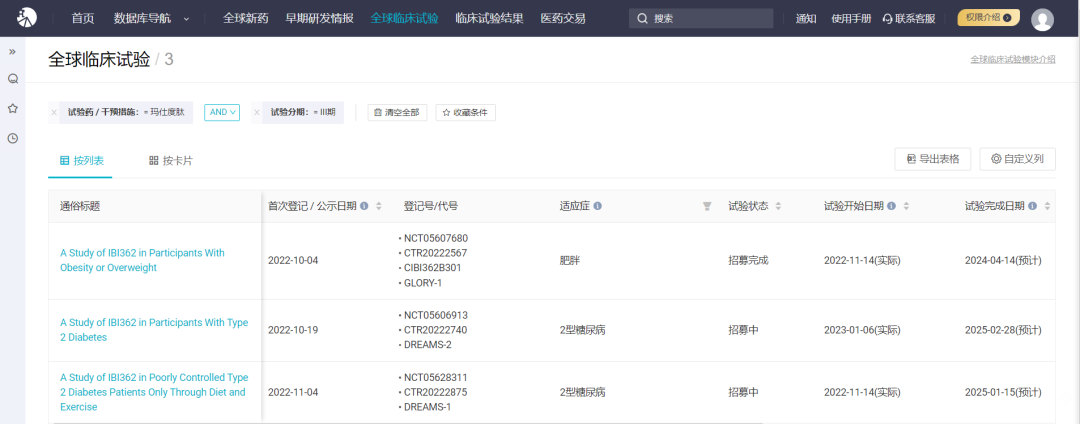

国内信达生物早在 2019 年 8 月就与礼来达成合作引进了 IBI362,这款 GLP-1R/GCGR 双重激动剂在国内同机制药物中进展遥遥领先,已经启动 3 项 III 期临床,在 2 型糖尿病和肥胖症两大关键适应症上双管齐下。

2 型糖尿病的两项 III 期临床代号分别为 DREAMS-1 和 DREAMS-2,后者是一项头对头度拉糖肽的临床试验;肥胖症 III 期临床试验代号则为 GLORY-1。首例入组时间分别在 2022 年 11 月和 2023 年 1 月。

IBI362 已启动的 III 期临床试验

截图来自 Insight 数据库网页版

据 Insight 数据库显示,目前 DREAMS-1 已经完成 83% 的患者入组,而 GLORY-1 入组进度已为 100%。

DREAMS-1 试验时光轴

GLORY-1 试验时光轴

临床结果上,信达在 22 年 6 月和 7 月分别公布了肥胖症和糖尿病 II 期临床试验双双达到主要终点的积极消息。肥胖症方面,较之安慰剂,6mg 最高剂量组在 24 周时体重相对基线百分比变化的差异的最小二乘均值为 −12.62% (95%CI:−14.47, −10.76,p<0.0001)。

信达今日还宣布将在 5 月 11 日召开临床数据发布解读电话会,介绍 IBI362 9mg 肥胖 2 期数据。

IBI362 已公布 II 期临床结果

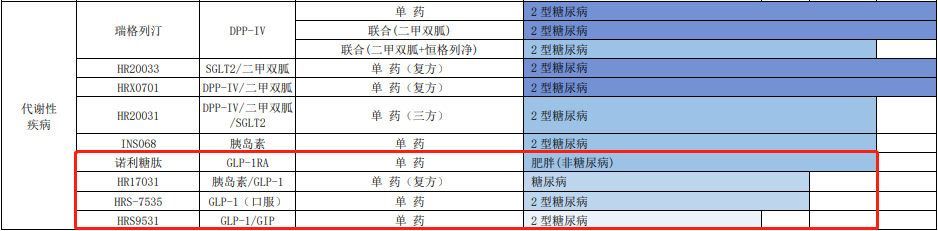

在信达之外,恒瑞医药的动态也值得关注。今日其 GLP-1R/GIPR 双重激动剂 HRS9531 刚刚获批肥胖症临床,而 4 月 21 日的财报中,恒瑞披露了多个早期临床项目靶点信息,GLP-1 赛道的布局可谓全面。

截图来自:恒瑞医药 2022 年报

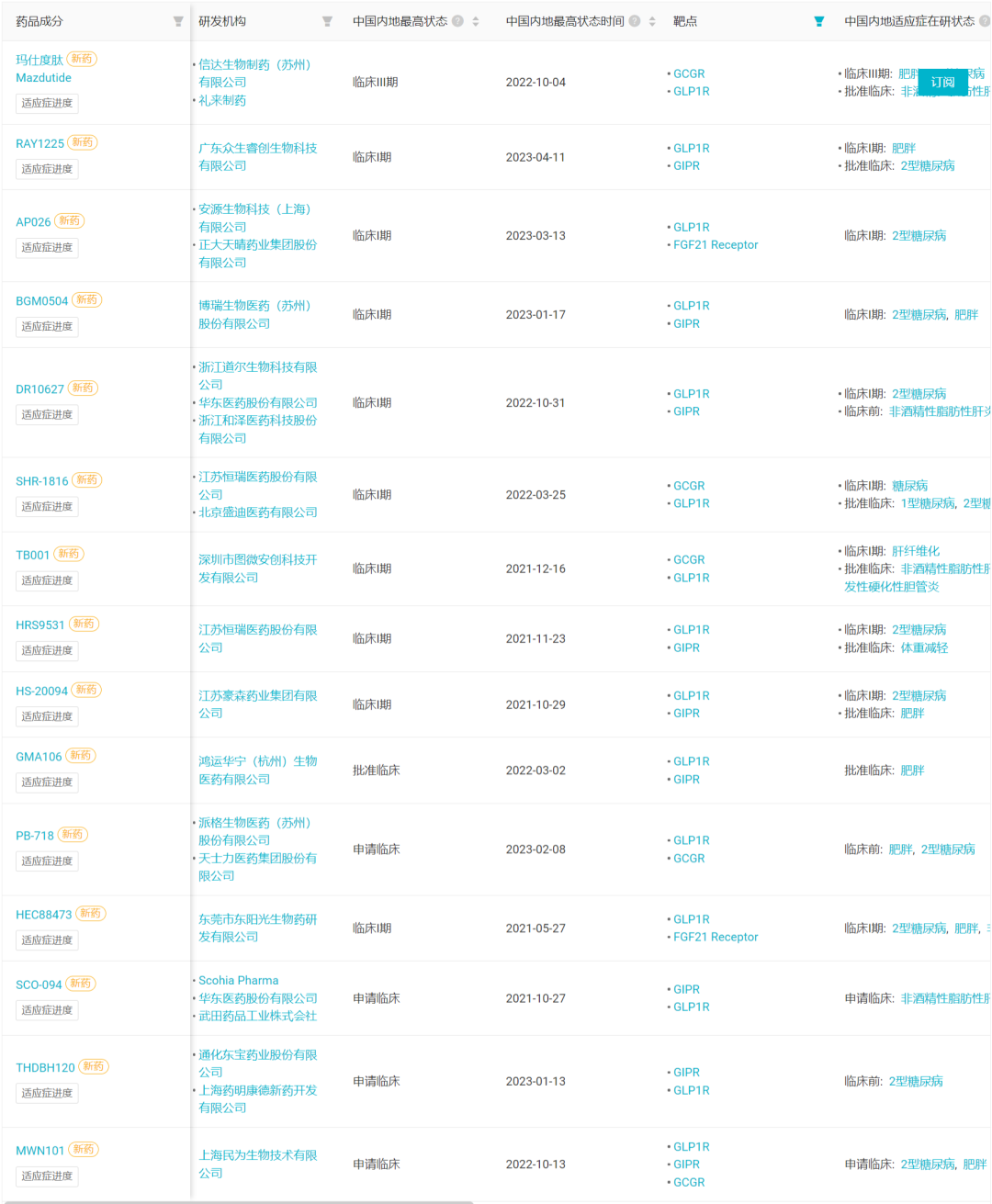

在大热 GLP-1 双靶降糖药方面,除 HRS9531 之外,恒瑞还有一款 GCGR 抗体/GLP-1 融合蛋白 SHR-1816,也进展至临床 I 期。

尽管国内企业参与开发的相应项目已有 15 个之多,但除信达之外,其余企业大多在 I 期临床状态下,因此恒瑞的高执行力优势也有望在这一赛道的竞逐中发挥很大积极作用。

GLP-1R 双重激动剂国内企业临床阶段项目

在小分子口服药领域,恒瑞布局有 HRS-7535,当前已启动 II 期临床。

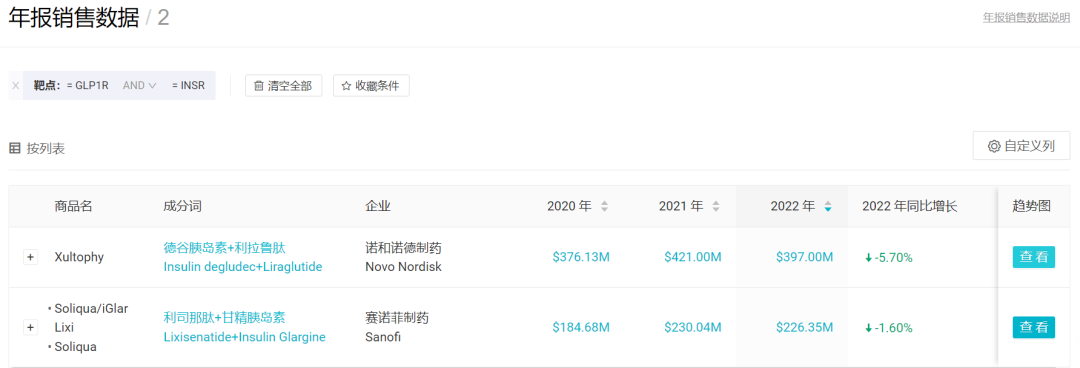

在复方药物领域,恒瑞的 HR17031 是一款 GLP-1/胰岛素复方药物。值得一提的是,目前临床阶段尚无国内企业开发同类药物。

来自诺和诺德的 Xultophy(德谷胰岛素+利拉鲁肽)和赛诺菲的 Soliqua(利司那肽+甘精胰岛素)2 款进口药是国内获批仅有的同类药物,获批时间在 2021 和 2023 年。从全球销售额来看,2022 年度合计拿下 6.23 亿美元销售额。诺和诺德还开发了司美格鲁肽+长效胰岛素 Icodec 的复方制剂 IcoSema,国内已启动 III 期临床。

产业资讯

医药投资部落 2025-05-02

4

产业资讯

医药投资部落 2025-05-02

4

产业资讯

赛柏蓝 2025-05-02

3

产业资讯

赛柏蓝 2025-05-02

3

产业资讯

瞪羚社 2025-05-01

88

产业资讯

瞪羚社 2025-05-01

88

微信公众号

微信公众号 热门资讯

热门资讯 热点标签

热点标签