产业资讯

产业资讯

会会药咖

会会药咖  2023-06-07

2023-06-07

3102

3102

PART 01齐鲁出海背后的危机

近日,FDA已经批准齐鲁制药向美国运输顺铂,以缓解美国癌症药物短缺的问题。顺铂广泛用于治疗睾丸癌、肺癌、膀胱癌、宫颈癌和卵巢癌的化疗。

齐鲁制药此次与多伦多的一家公司Apotex合作,在美国分销50毫克的顺铂药品。

顺铂是一种在美国已经上市几十年的仿制药,由几家经批准的制造商分销。很难想象到,一周前齐鲁公司的顺铂版本美国还未获批准。

此次如此快的批准,已经可以看出此次美国的药物短缺,已经造成了大部分的癌症患者的生命风险上升。

除了顺铂,全美至少有13种其他癌症药物供应短缺。癌症药物短缺迫使一些医院通过减少剂量来扩大供应,并优先考虑更有可能治愈的患者,从而对药物进行配给。

“化疗支柱”顺铂和卡铂的严重短缺正在影响美国成千上万的患者。

肿瘤化疗基础药物是世界各国的基本医疗保健的重要组成部分,而根据美国国家癌症研究所的数据,高达20%的癌症患者接受顺铂和其他铂类化疗药物的治疗。但是今年2月,在一家总部位于印度的制药公司暂时停止为美国市场生产顺铂后,美国开始出现顺铂短缺。

在去年FDA检查发现Intas Pharmaceuticals质量控制部门出现一些状况后,该公司决定暂时停止生产顺铂。

Intas的一位发言人本周称,该公司正在与FDA合作,以重新开始在美国的生产,但日期尚未确定。

使用这些药物的患者有些还可以选择可替代的药物,但是在许多情况下,这些药物替代品中的许多可能会带来更严重的副作用或两到三倍的时间来起效。同时也会面临涨价和原药物失效的风险,对癌症患者的病情来说无疑是雪上加霜。

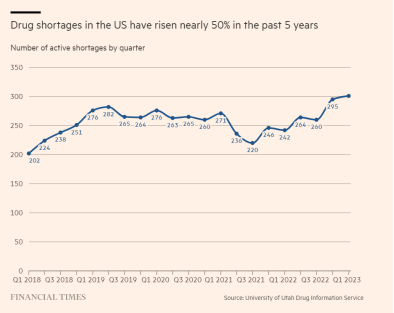

药物短缺严峻根据美国卫生系统药剂师协会的数据,截至3月底,所有治疗领域共有301种药物被列为“短缺”,这是近十年来的最高数字。

一线癌症药物短缺危机近日,美国监管机构又列出了14种“短缺”的肿瘤药物,这些药物是许多常见癌症的一线治疗药物,且绝大多数是仿制药。而在大多数行业人眼里,“仿制药”一直是经济实惠的代名词,应该是最容易获得保障的药物,为什么会陷入短缺的境地呢?

PART 02仿制药短缺的原因01售价低廉,供应商崩盘供应链专家表示,其实仿制药反而最容易出现短缺,因为药物需要复杂的制造过程,但往往售价非常低廉。而且目前短缺的所有这些药物,都是普通的旧化疗疗法所需的药物,相对于其他癌症药物来说创造的利益并不大,因此成为了创新浪潮下的“弃子”。

据统计,绝大多数仿制药供应商来自印度和中国。直至2021年,中国有超过5000家制药商和4000家原料药制造商,供应美国市场的原料药工厂有70%以上在海外,其中13%位于中国。总体而言,内外的需求累积形成了我国对仿制药的高生产水平。

但随着资本的转移和药物原料的短缺,国外许多仿制药厂家已经关闭,以至于美国本就脆弱的海外仿制药供应链变得更加岌岌可危。

02完美风暴事件,市场乱象

根据一份March的数据,仿制药占美国所有销售药品的市场的90%,但其制造和销售成本仅占所有药品成本的18%。制药商所获得的利润和市场份额之间的巨大差异,这导致仿制药行业已经成为一场价格竞争,这使得监管机构对药物的质量控制变得更加困难,尤其是对化疗药物等复杂药物而言。

目前有超过2170亿美元的原始专利即将到期,它们涵盖了从生物制剂到口服固体制剂、注射剂和吸入剂的所有产品非处方药。一时间,“仿制药”市场群狼环伺。

作为品牌药物的替代品,仿制药的低成本一直都是推动目标行业增长的主要因素。此外,越来越多地使用RPA来确保法规和标准合规性,可以为在全球市场运营的主要参与者创造利润丰厚的增长机会。 仿制药公司发现,随着专利到期的原创产品越来越难以开发、生产和营销,推出新药变得更加困难。当比较仿制药公司与工业或通信公司的地位时,很明显,仿制药公司有更大和更多样的选择余地。

但是这并不是仿制药厂家能够一劳永逸的机会,反而更容易将自己推入深渊。

当有多数公司供应同一种药物时,就可能导致“完美风暴事件”的发生。

这个事件的主线就是定价,通常情况下,大多数人看到的是市场力量压低价格,这对患者和所有参与者都有好处,但制造商除外,制造商会被不断地筛选减少,当一种药物的市场上只剩下一两家制造商时,药物市场就会就面临更大的短缺风险。

此次美国癌症患者所面临的短缺风险,反而证实了严格的管理仿制药会阻碍市场增长,并不会对创新市场产生正向刺激。

PART 03全球仿制药市场概况

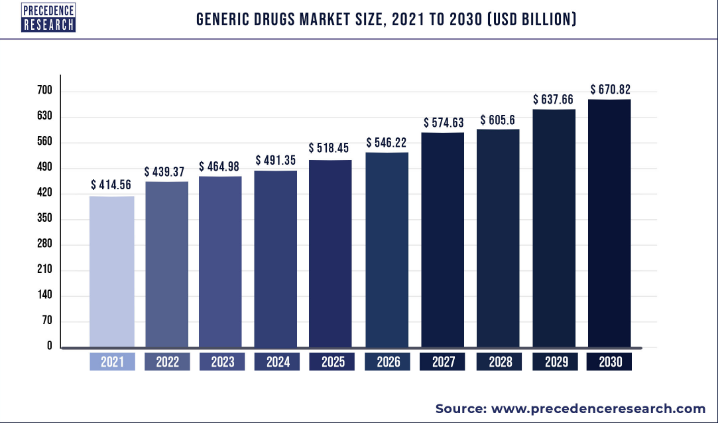

2022年,全球仿制药市场规模价值为4393.7亿美元,预计到2030年将达到约6708.2亿美元,在2022年至2030年的预测期内,CAGR增长率为5.4%。

到2024年,随着不断增长的老年人口、日益流行的慢性病以及专利过期品牌药物数量的增加,行业分析师预测,仿制药将有望产生600亿美元的净增长。已经到各大资本仔细考虑投资方向的时候了。

以印度和中国等新兴经济体为例,这些经济体拥有巨大的市场增长潜力,因为这些国家的仿制药具有成本效益。高质量的纯度、效价、稳定性和药物释放量,以及可控的限度、范围或分布范围,使得这些经济体的仿制药药物质量远超其他国家。

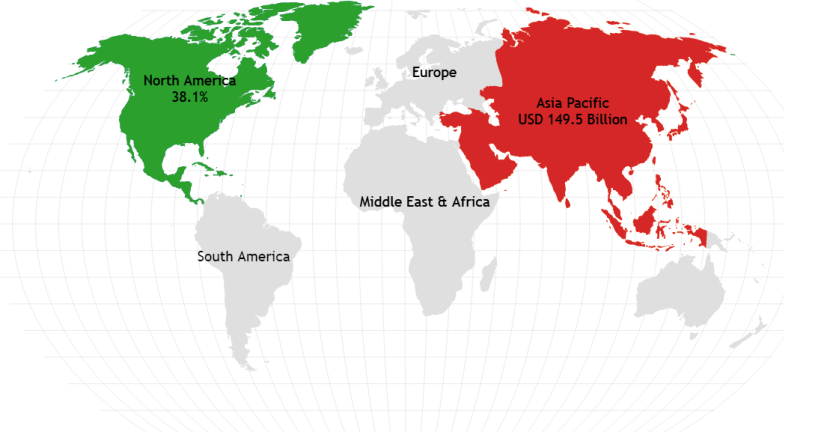

而亚太(APAC)地区在2022年创造了最高的收入,预计在未来几年将保持这一地位。这主要归因于医疗保健支出的增长、慢性病病例的增加、政府推广仿制药的举措以及老年人口的增加。在这一地区,中国和印度贡献的收入远远超过其他国家。例如,根据联合国人口基金(人口基金)的数据,到2050年,APAC每四个人中就有一个人将超过60岁,这表明APAC对非专利药物的需求将大幅增长。

中国是APAC最大的仿制药消费国。中国在2022年主导APAC市场,份额为45.9%,预计在预测期内仍将保持领先地位,这归功于中国医疗保健行业的转型,这体现在R&D活动和生产的增加上,由于我国的制药业是由政府补贴和公共保险推动的。

不管是仿制药还是原研药,疗效才是唯一的真评判标准,也是市场法律法规制定的唯一基准。我国为了避免出现同样的药物短缺,已经采取了一定的措施。

加快仿制药质量一致性评价是我国药品审评审批制度改革的五大目标之一,国家药监局数据显示,截至2022年底,已通过一致性评价(含视同过评)的受理号达5573个(涉及药品4013个)。随着一致性评价工作的持续推进,仿制药市场加速洗牌是难以避免的趋势。

不管是技术、原料还是出售方式,即使没有创新,也要保证疗效,这才是药物被患者选择的唯一准则。

产业资讯

药融圈 2025-07-07

111

产业资讯

药融圈 2025-07-07

111

产业资讯

医药魔方Pro 2025-07-07

115

产业资讯

医药魔方Pro 2025-07-07

115

产业资讯

药研网 2025-07-07

116

产业资讯

药研网 2025-07-07

116

微信公众号

微信公众号 热门资讯

热门资讯 热点标签

热点标签