产业资讯

产业资讯

研发客

研发客  2023-07-13

2023-07-13

1861

1861

JAK和IL-17A这两个靶点,预计将首先点燃国产自免创新药的战火,尤其IL-17A的竞争最为激烈。在为数不多的深耕者中,恒瑞的“全包围式”快速跟进研发的模式,很可能将促使其坐上“自免一哥”宝座。

跨国药企的自免战火愈烧愈烈,6月全球达成两项重磅并购交易,都与自免新药研发有关:诺华35亿美元收购IgA肾病药物领先公司Chinook Therapeutics;礼来24亿美元收购DICE Therapeutics,获得其口服IL-17抑制剂等自免用药。

自免领域的研发热度也已传递到国内市场。研发客观察发现,A股和H股上市近80家新药研发“活跃分子”,有43家即超5成企业入局自免赛道。其中,恒瑞医药不论是管线产品数量还是产品整体研发进度,都在国内公司中处于领先位置。

拓展阅读张连山 :“寒冬”下恒瑞的三个变化

热门靶点竞争旋即点燃

43家上市公司的管线,在研自免产品合计近百款。其中,TNFα和IL-12/IL-23两个自免领域老靶点,代表产品分别是阿达木单抗和乌司奴单抗,国产生物类似药在此竞争激烈。

而JAK、IL-17A、IL-4R、IL-5、URAT1、TSLP、MASP-2、TYK2等8个靶点,则吸引较多创新药企布局,其中JAK和IL-17A两个靶点在研产品数量最多。

拓展阅读JAK抑制剂:自免领域夹缝求生

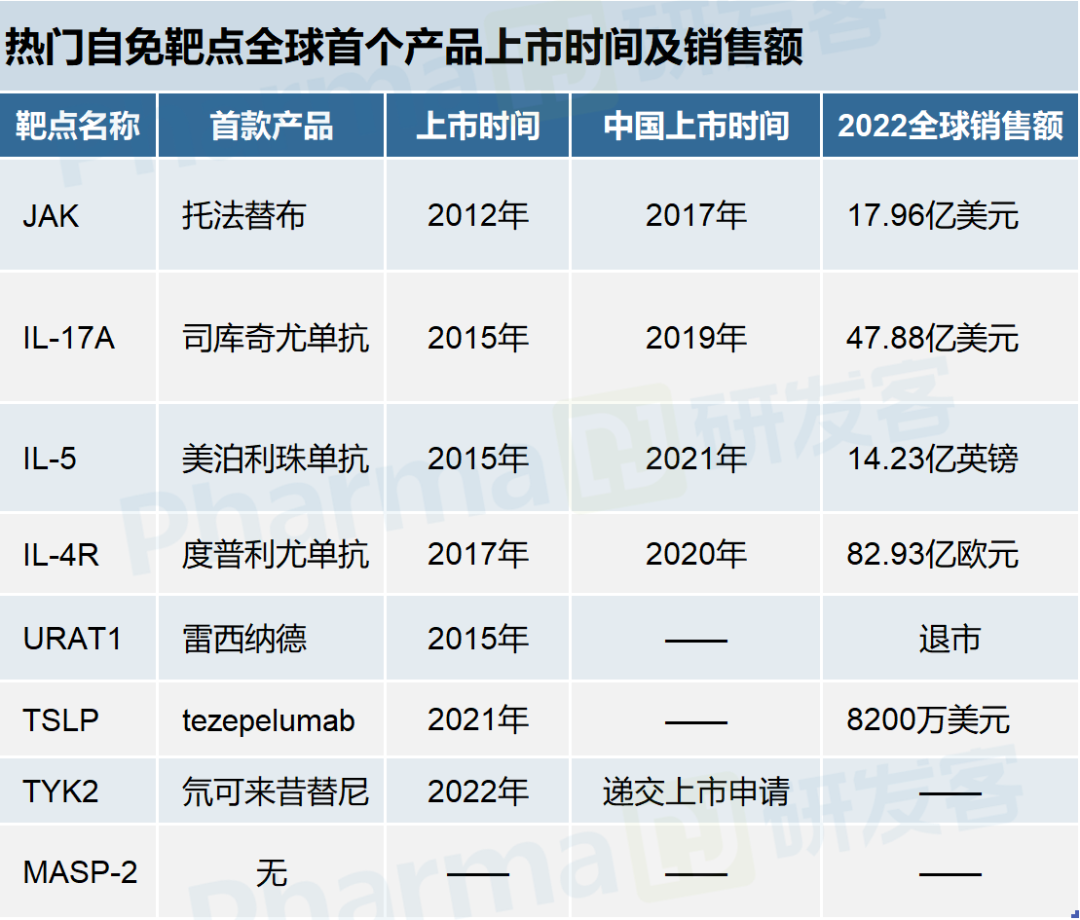

目前上述新药研发靶点除MASP-2外,其余在全球范围内至少有一款产品获批上市,其中半数产品2022年销售额进入“重磅炸弹”之列(详见下表前4行)。

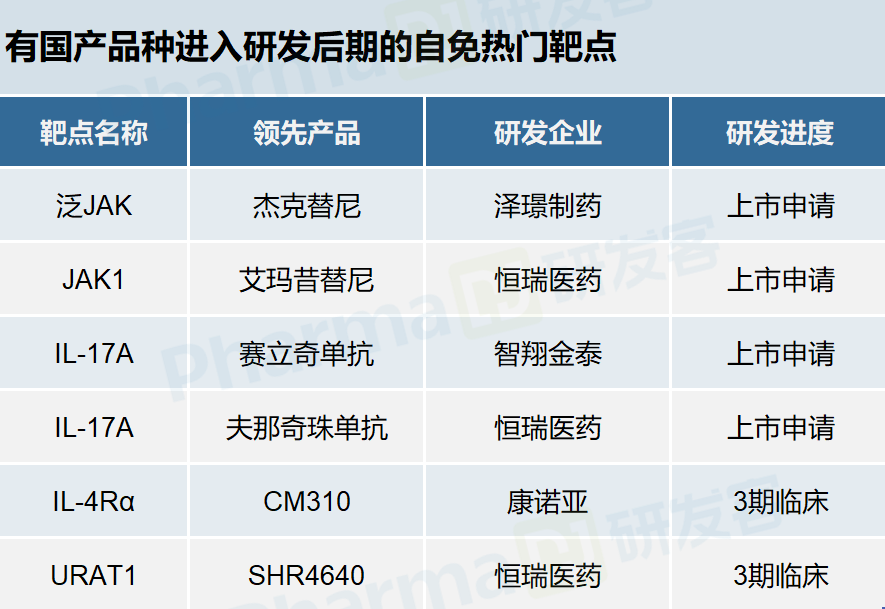

国内企业在这些热门靶点上的竞争,暂时还处于水面之下,对应靶点均未有国产品种获批上市。不过已有多个靶点产品研发进入后期临床或递交上市申请(详见下表)。

JAK和IL-17A这两个靶点,预计将首先点燃国产自免创新药的战火。

泽璟生物的杰克替尼与恒瑞医药的艾玛昔替尼,早期还有机会各自为营,二者递交上市申请的首个适应症差异较大。杰克替尼选择了中、高危骨髓纤维化,艾玛昔替尼则首先申请中重度特应性皮炎,但它们进入后期临床研究的其他适应症,仍有较大比例重合。

而靶向IL-17A的两款产品——智翔金泰的赛立奇单抗和恒瑞医药的夫那奇珠单抗,一旦获批上市即面临正面交锋。官网显示,赛立奇单抗递交上市申请的首个适应症是中、重度斑块状银屑病,与夫那奇珠单抗申请的首个适应症基本相同。

IL-17A靶点目前国内已获批两个进口产品——诺华的司库奇尤单抗、礼来的依奇珠单抗,适应症也均包括中、重度斑块状银屑病。处于3期临床阶段的三生国健的608项目和康方生物的古莫奇单抗,目标适应症也与此类似。就此推测,IL-17A可能短期内成为国产自免新药竞争最激烈的靶点。

深耕者仍属少数

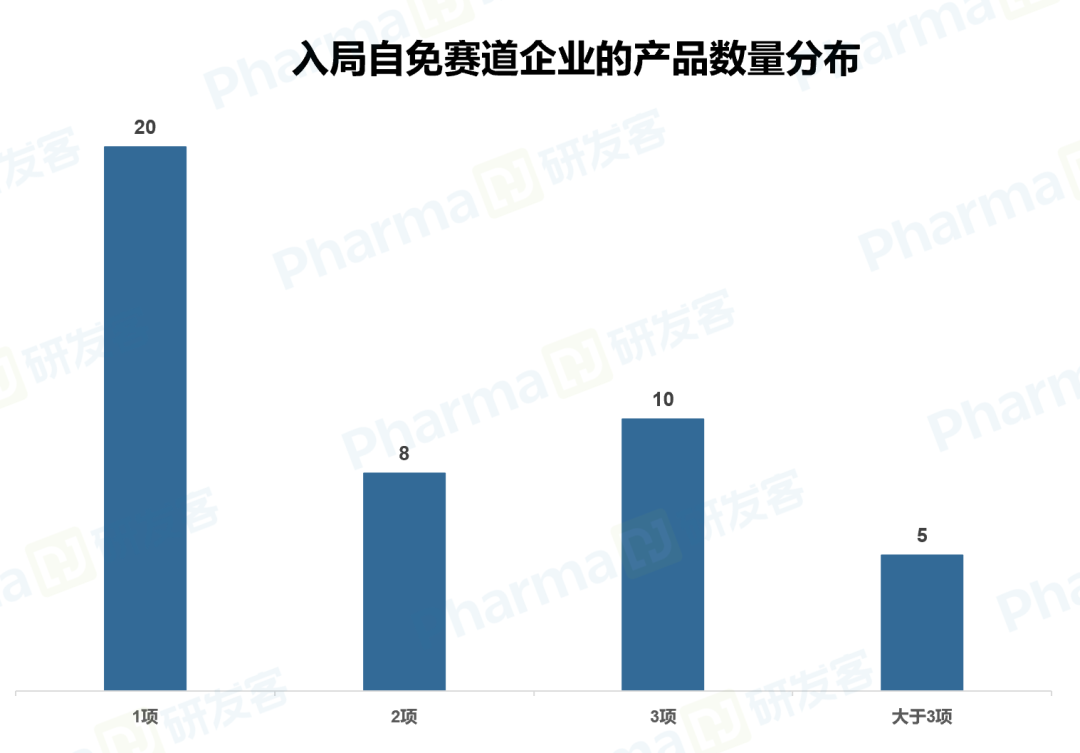

市场角逐似乎一触即发,但事实上,国内众多入局自免产品研发的企业中,深耕者仍是少数。上述43家企业中,28家(65%)自免管线产品在2个以下,仅5家(12%)公司在研产品超过3个。(详见下图)

这5家公司中,产品数量最多的是恒瑞医药,其次是三生国健;百奥泰和迈博药业,产品以生物类似药为主;先声医药虽产品数量较多,但尚处早期研发阶段。

因此,恒瑞未来很可能坐上“自免一哥”的位置。其对靶点仍是采用“全包围式”快速跟进研发,公司官网共有11个自免产品对外公布,前述8个热门靶点,除TYK2外其余无一落下。JAK1、IL-17A、URAT1三个靶点产品,都已进入3期临床或递交上市申请阶段,进度在国产品种中领先。

三生国健的管线中则有6款自免产品,包括1款已上市生物类似药,4款临床在研产品,和一款临床前产品。临床产品除前述608进入临床3期,610(IL-5)、611(IL-4R)、613(IL-1β)均处于2期研发阶段。假若追溯到已获批上市的TNF-a抑制剂益赛普,三生国健在自免新药研发上算是经验老道。

还有少数生物技术公司,虽然自免管线数量不多,但同样研发开始时间较早,现阶段至少有一款产品已获批上市或进入后期临床阶段,如荣昌生物、泽璟制药、康诺亚、信达生物、康方生物等。

更多国内企业则是近年才试水自免产品开发,管线尚在早期研究阶段。其中有较大比例的公司早期从事肿瘤药物开发,如诺诚健华、君实生物、再鼎医药、创胜集团、迈威生物等超过十家上市企业,此前产品线重心倾注于肿瘤领域,现阶段将跨界触角逐渐深入自免方向。

为了逃离肿瘤内卷?

从国际市场看,自免用药已是慢性病中仅次于肿瘤的第二大药品市场。去年跻身全球药品TOP100榜单的自免产品共22款,总销售额近千亿美元,这份榜单的最低进入门槛为年销售额17.35亿美元。

自免领域批准的产品数量也在快速增加。仅今年6月,美国FDA就批准了2个用于自免疾病治疗的新分子实体,包括优时比的重症肌无力用药rozanolixizumab和辉瑞的斑秃治疗药品利特昔替尼。

此前全球知名生物技术行业组织BIO、Informa Pharma Intelligence、QLS联合发布的2011~2020新药研发成功率数据显示,自免药物有10.7%能从1期临床成功进展到FDA批准上市阶段,远高于肿瘤领域药物开发5.3%的成功率。

国内药企自然会被这样的研发和市场前景吸引,投身自免新药研发。包括此前未在肿瘤等产品研发中抢占先机的企业,也提到过期待依靠自免突围,不少公司都已将自免管线单独列明。

但自免药物研发并非没有困难,其药物设计需要对免疫系统精准拿捏,平衡疗效和不良反应,监管机构对这类产品的安全性要求也相对严格。

最近阿斯利康就因为毒性问题,暂停一款名为elarekibep哮喘治疗药物的后续开发。这款产品靶向IL-4Rα,但公司发现在一项为期 13 周的非人灵长类动物 GLP 毒理研究中,elarekibep干粉吸入剂三个剂量组都观察到肺组织损伤。该结果导致研发合作伙伴Pieris股价大跌70%,市值目前仅剩不到2000万美元。

因此,未来国内新药研发企业,哪些能在自免疾病治疗市场中占据关键位置,其中是否会像肿瘤药研发那样短时间涌现出一批明星公司,目前判断还比较困难,尚待后期继续观察。

产业资讯

药融圈 2025-07-07

68

产业资讯

药融圈 2025-07-07

68

产业资讯

医药魔方Pro 2025-07-07

73

产业资讯

医药魔方Pro 2025-07-07

73

产业资讯

药研网 2025-07-07

73

产业资讯

药研网 2025-07-07

73

微信公众号

微信公众号 热门资讯

热门资讯 热点标签

热点标签