产业资讯

产业资讯

研发客

研发客  2023-07-27

2023-07-27

2071

2071

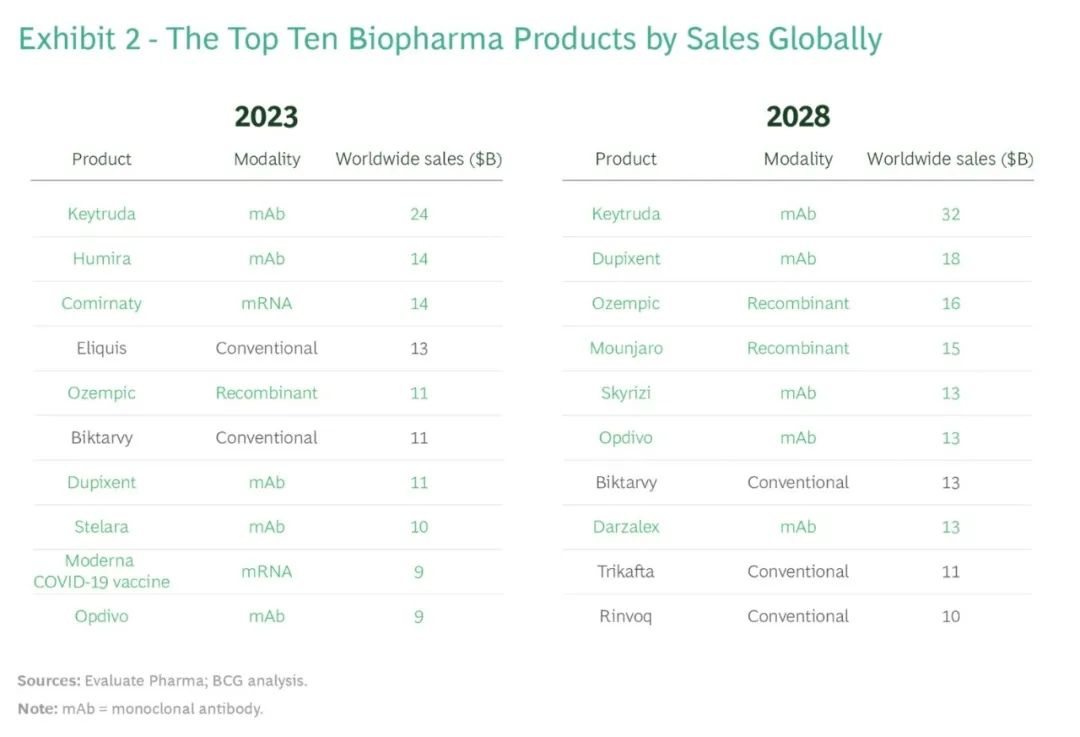

据BCG(波士顿咨询公司)预测,到2028年,PD-1单抗可瑞达(Keytruda)将以绝对优势稳居全球最畅销药物榜首,而笑傲江湖多年的“药王”修美乐(Humira)将跌出榜单前十。届时,全球前6大畅销药将全部来自以抗体为代表的创新疗法。

去年,新冠相关产品异军突起,辉瑞/BioNTech的新冠疫苗复必泰(Comirnaty)、Moderna的新冠疫苗Spikevax和辉瑞的新冠抗病毒药奈玛特韦/利托那韦(Paxlovid)三款产品跃入全球创新药前10畅销榜单,复必泰全年销售额更是创纪录达到378多亿美元。

不过从今年开始,这些产品将逐渐失去新冠红利的加持。

据BCG今年6月底发布的报告预测,今年只有2款新冠疫苗可能还留在前10榜单上,复必泰将从冠军跌至第三的位置,全年销售额下降至140亿美元。而等到了2028年,新冠产品将全部从榜单上消失(见下图)。

来源|BCG New Drug Modalities 2023

抛开新冠疫苗来看,艾伯维的修美乐去年仍稳坐“药王”宝座,甚至营收创了历史新高,达到212多亿美元。不过,2023年修美乐的专利悬崖已至,其长达20年的市场独占期结束,特别是在美国市场将受到多款生物类似药的冲击。BCG预测,其今年“药王”宝座将易位给默沙东的可瑞达(Keytruda)。

而5年后,榜单前十位将不再有修美乐的身影,可瑞达则继续蝉联销冠,全球销售额将从今年预计的240亿美元增至320亿美元。

除可瑞达外,2028年进入前三的有赛诺菲/再生元的抗炎药达必妥(Dupixent)。达必妥自2017年以来在美国、欧盟、中国和日本等多个国家和地区获批上市,适应症包括特应性皮炎、慢性鼻窦炎伴鼻息肉、哮喘、结节性痒疹等。

还有诺和诺德重磅GLP-1降糖和减重药司美格鲁肽(Ozempic)。目前“糖尿病+减重”这一黄金赛道竞争激烈,在这一领域经营多年的诺和诺德能否如预测那样超越礼来、辉瑞等强劲对手,可以拭目以待。

另外2款今年未入前十榜单的后起之秀,将在5年后分别位列第4和第5位。他们是礼来的GIP/GLP-1双重受体激动剂替西帕肽(Mounjaro)以及艾伯维的银屑病新药瑞莎珠单抗(Skyrizi)。

后五位分别是百时美施贵宝的PD-1单抗欧狄沃(Opdivo)、吉利德的艾滋病药物必妥维(Biktarvy)、强生的CD38靶向抗癌药兆珂(Darzalex)、Vertex用于囊性纤维化的联合疗法Trikafta和艾伯维的JAK1抑制剂乌帕替尼(Rinvoq)。

产业价值增长靠谁

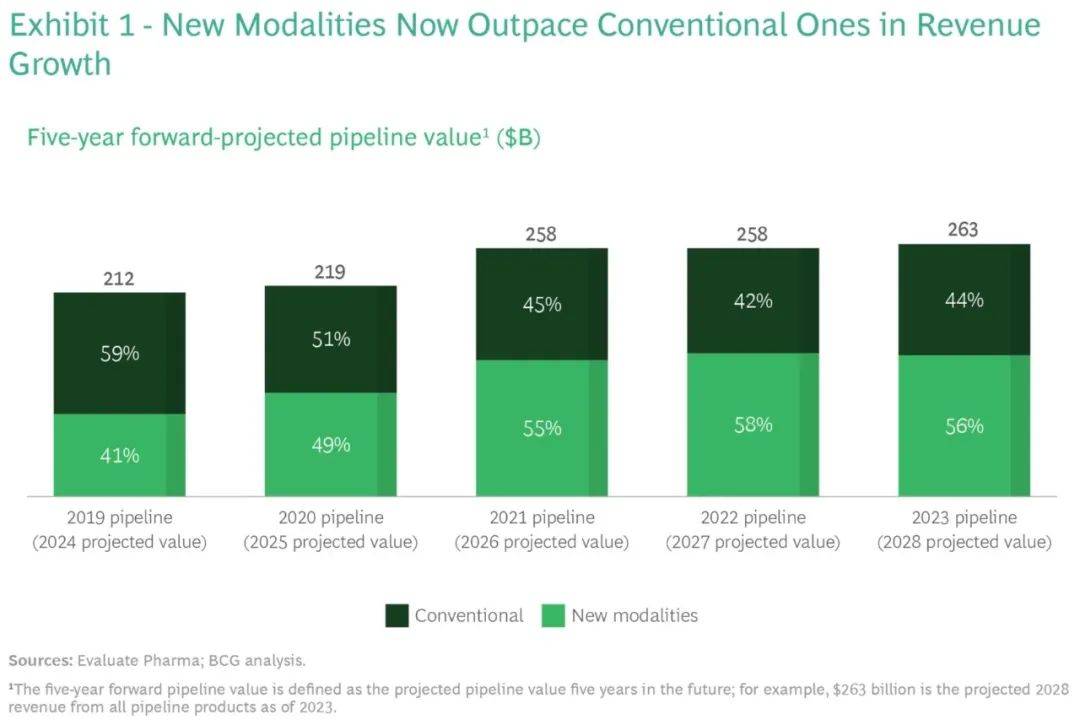

据BCG报告,5年后,以抗体为代表的创新疗法(New Drug Modalities)将成为制药产业价值增长的主力,小分子药物等传统药物的竞争力逐渐降低。届时,全球前6大畅销的药品将全部来自创新疗法。

来源|BCG New Drug Modalities 2023

报告提到,虽然目前宏观投资环境不景气,但许多投资者依然认为创新疗法的发展不太容易受到潜在经济衰退的影响。

尤为值得关注的是,用以抑制药品定价的美国通胀削减法案(Inflation Reduction Act of 2022,IRA)已于2023年1月开始实施。相对于传统小分子产品,该法案更可能让创新疗法获益。

该法案豁免了医院管理的Medicare Part A的产品,使其不受三项药品定价条款的限制,因此可能会激励细胞和基因疗法等领域的发展。

此外,依据IRA医疗保险价格控制条款规定,小分子药物的谈判免疫期为9年,即在FDA批准后的9年进行价格谈判,而大分子生物制剂是13年。创新疗法主要是后者,这可能导致新规更加利好这些创新疗法,使其有充足的时间在市场获得回报。

拓展阅读给4万亿医保花费降温的美国通胀削减法案,将如何改变行业?

报告显示,从2021年起,这些创新疗法便开始以强劲的势头抢占传统药物的市场,其收入开始占据全球生物制药总收入的一半以上。过去几年间,这些创新疗法的收入增加了约600亿美元,而传统药物的收入下降了约100亿美元。

来源|BCG New Drug Modalities 2023

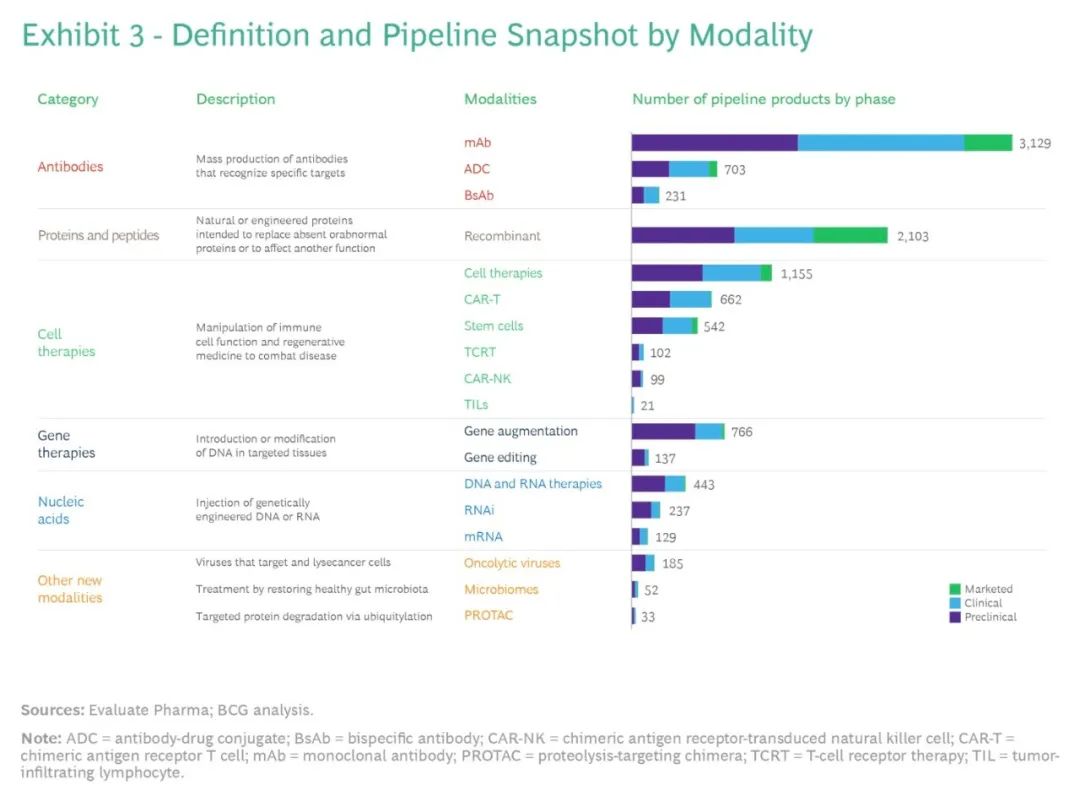

创新疗法全线实现价值增长

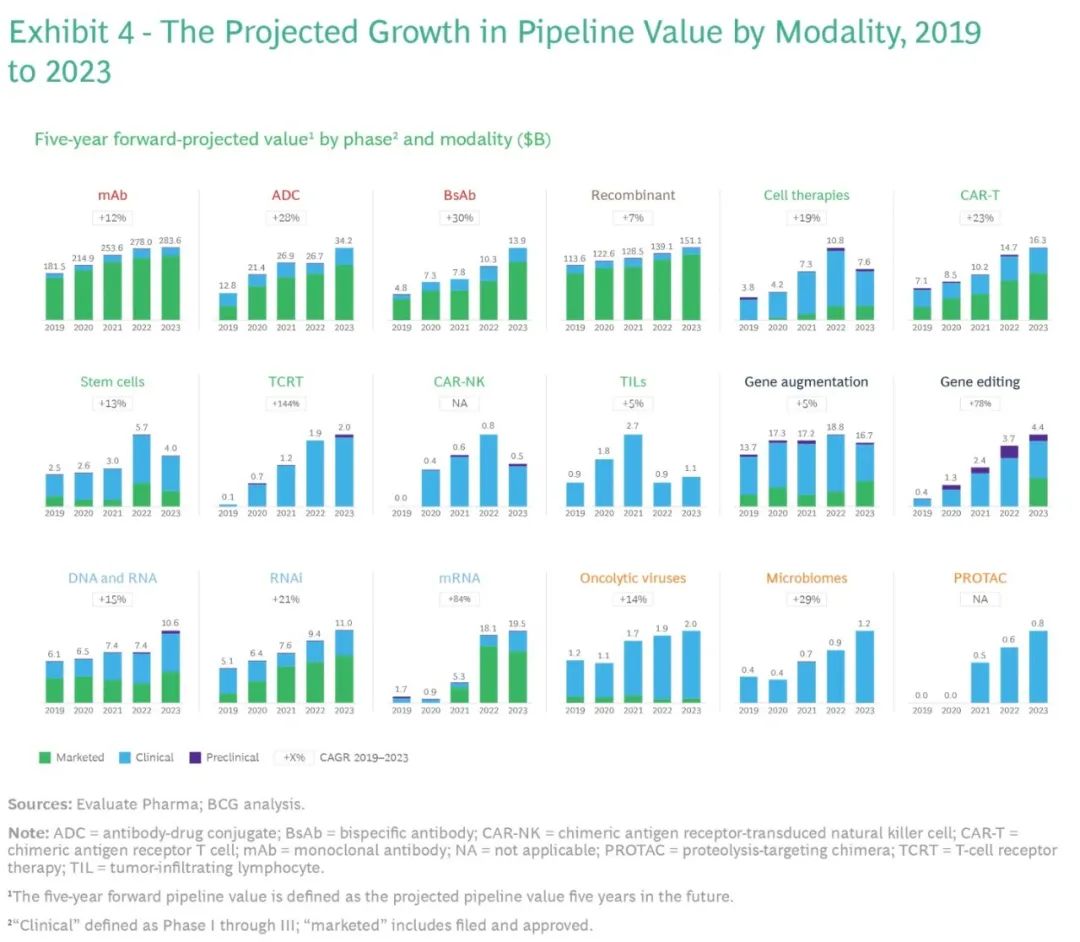

通过纵向追踪过去5年各种创新疗法管线收入的进展,可以发现:在mRNA新冠疫苗的推动下,mRNA产品的表现非常亮眼,价值预计飙升了84%。在预期收入的200亿美元中,新冠疫苗占了约130亿美元;另外,对其增长贡献较大的是肿瘤免疫领域的产品,如mRNA肿瘤疫苗。

来源|BCG New Drug Modalities 2023

基因编辑相关疗法的价值预计增长了78%。但全球最先进的基因疗法的临床数据直到最近才逐渐披露,缺乏更多的成熟产品进入市场,该领域仍处于起步阶段。在2019年处于领先地位的基因疗法,这几年收入增速有所放缓,其预期的价值现已被ADC和mRNA产品超越。

价值在逐年稳定递增的领域有单抗、双抗、ADC、CAR-T和RNAi,其主要贡献来自于每年不断涌现的新上市产品,其中双抗领域价值增长最高,年复合增长率达30%。

崛起较快的新兴疗法有TCR-T、微生物疗法和PROTAC,进入临床研究的项目逐年递增,其中TCR-T的增长率高达144%。

总体来看,过去5年所有的创新疗法的价值都实现了增长。

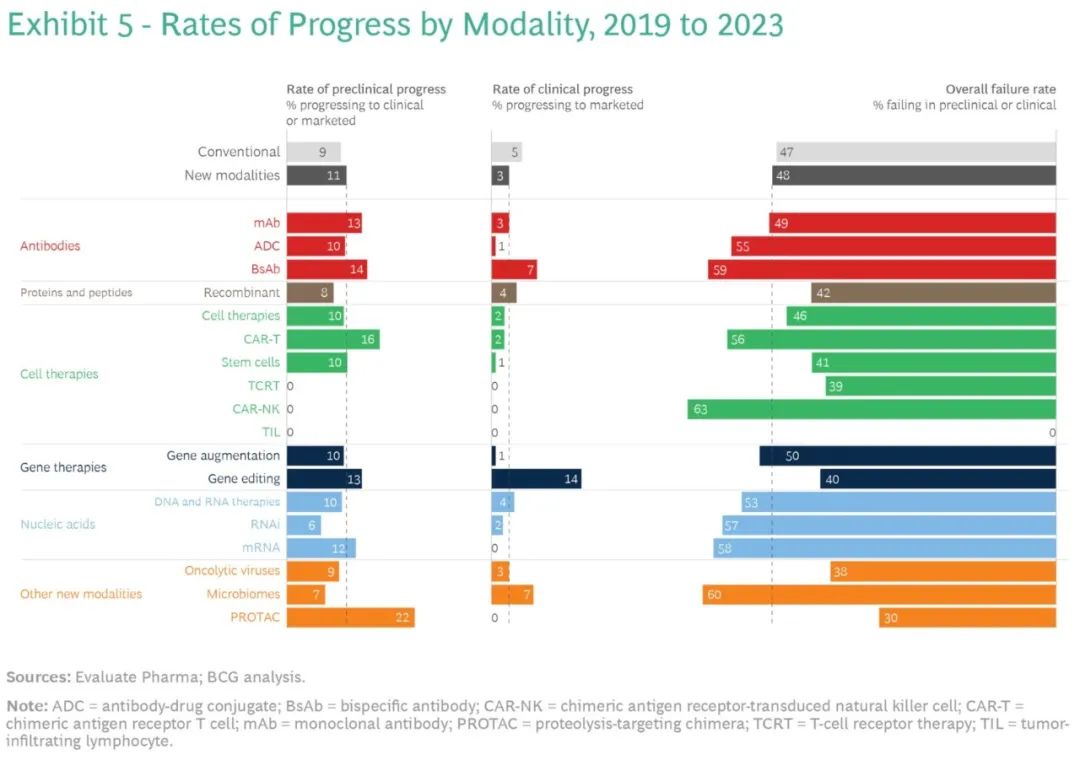

相似的开发进度

值得关注的是,相较传统疗法,过去5年间许多创新疗法在各临床阶段的进度和失败率相似。这似乎颠覆了对全新疗法持有的开发进度更慢、临床失败率更高的刻板认知。

BCG报告指出,早期开发阶段创新疗法的开发进度,整体上略快于传统疗法,但最终成功上市的创新疗法所占比例较小。在这些创新疗法中,单抗、双抗和CAR-T细胞疗法的开发进度高于平均水平,特别是在临床前阶段。

在项目失败率方面二者也类似。其中,PROTAC、溶瘤病毒和TCR-T细胞疗法的失败率最低,不过这也和这些疗法从2019年开始统计时的在研项目数量相对较少有关。

来源|BCG New Drug Modalities 2023

创新疗法如何差异化

虽然上述创新治疗领域目前投资活跃,但仍缺乏像可瑞达这样颠覆性的产品在临床上获得成功并最终进入市场。要想获得乐观的预期,还需要更多具有价值的临床成果的支持。

对于企业来说,开发创新疗法面临不小的挑战。特别是热门靶点或疗法的同质化竞争严重,想要突围需具备快速推动产品差异化的能力。

报告提示,最需把握的时机是临床2期的早期阶段,因为此时有关疗效的初步数据已变得比较清晰。未来这一阶段产品的交易活动也将变得更加频繁。

BCG于今年3月发布的另一份报告提到,药企可通过以下4种途径开发差异化的创新疗法:

首先,拓展到肿瘤和罕见病之外的领域。可以看到,目前许多早期候选产品的治疗目标已从肿瘤和罕见病扩展到可通过类似作用机制治疗的疾病。如从肿瘤免疫扩展到免疫疾病,从罕见神经系统疾病(如AADC缺乏症)扩展到更常见的神经系统疾病(如帕金森)。

其次,创新疗法可以通过基因编辑永久性地影响人类基因组,也可以将多种治疗效果结合到一种治疗方法中。例如,溶瘤病毒能够同时实现杀死肿瘤细胞、阻断血管生成、激活针对肿瘤的先天或适应性免疫。

再则,相较现有治疗手段,创新疗法可提升疗效和用药依从性,创新疗法可以提供更持久的疗效。如在治疗心血管疾病方面,针对PCSK9基因的RNAi疗法Leqvio(inclisiran)只需每六个月注射一次,而传统的单抗需每月注射一次。

最后,许多创新疗法可通过与传统小分子或抗体联合用药来提升疗效。如溶瘤病毒和mRNA癌症疫苗与PD-1抗体相结合,可能获得意想不到的临床价值。

产业资讯

医药投资部落 2025-05-02

4

产业资讯

医药投资部落 2025-05-02

4

产业资讯

赛柏蓝 2025-05-02

4

产业资讯

赛柏蓝 2025-05-02

4

产业资讯

瞪羚社 2025-05-01

89

产业资讯

瞪羚社 2025-05-01

89

微信公众号

微信公众号 热门资讯

热门资讯 热点标签

热点标签