产业资讯

产业资讯

Insight数据库

Insight数据库  2023-10-25

2023-10-25

1476

1476

ADC 今年还是抗肿瘤药物中最靓的仔。2023 至今,ADC 已经在医药交易总额榜 TOP3 中占了两席。

其中之一就是上周五第一三共与默沙东达成的 220 亿美元合作。继与阿斯利康的 129 亿美元合作之后,第一三共又一次凭借优秀的 ADC 平台获 MNC 加持。

而今天一早,又是平地一声惊雷:科伦发布公告结束与默沙东的 2 个临床前 ADC 项目合作。业内不免将其与第一三共联系起来,议论纷纷。科伦药业今日收跌 6.92%。

截图来自:Google Financial

交易变动实则对科伦影响不大

科伦与默沙东本次官宣终止的项目合作,包括两部分内容:

终止向默沙东授予的开发、制造和商业化一项临床前 ADC 资产的独家许可;

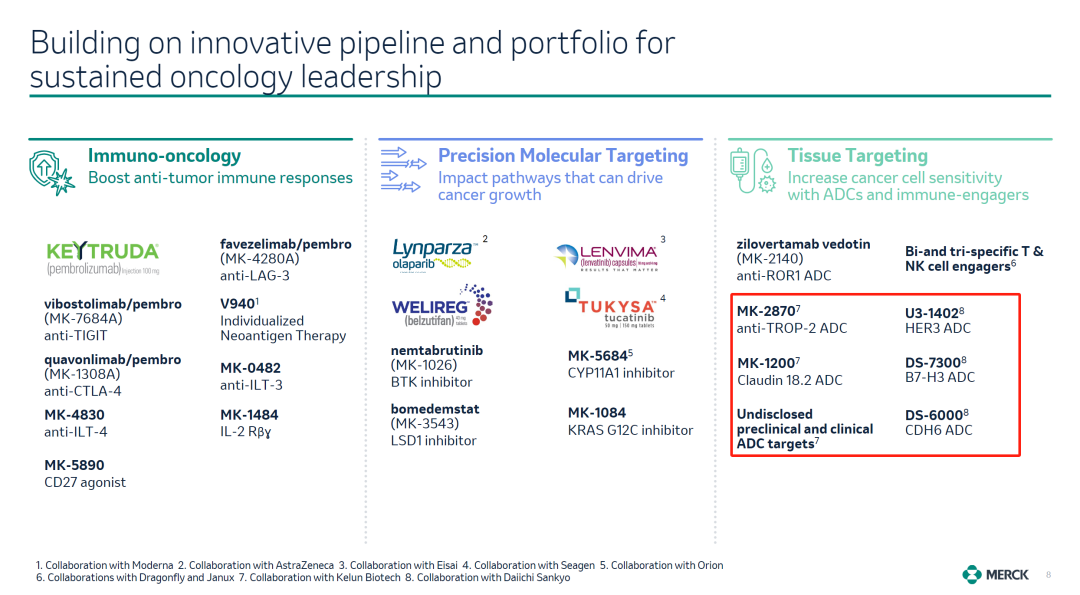

截图来自:默沙东 10.22 投资者活动,下同

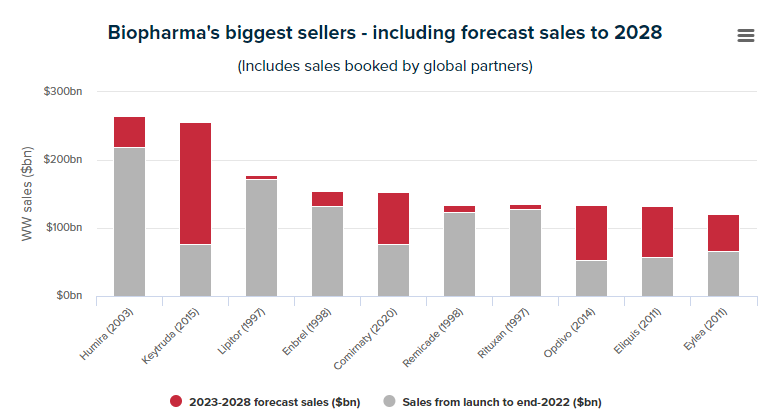

如今 K 药的销售峰值还未来到,Evaluate 预计其年销售额峰值能来到 300 亿美元之高,到 2028 年积累起超过 2000 亿美元的累计销售额。而到 2028 年后默沙东能否续写神话,让我们拭目以待。

超级重磅炸弹药物自上市到 2028 销售额

(2023 - 2028 为预计收入)

截图来自:Evaluate Vantage

产业资讯

医药魔方Pro 2025-06-02

105

产业资讯

医药魔方Pro 2025-06-02

105

产业资讯

UTgene 2025-06-02

104

产业资讯

UTgene 2025-06-02

104

产业资讯

药精通Bio 2025-06-02

101

产业资讯

药精通Bio 2025-06-02

101

微信公众号

微信公众号 热门资讯

热门资讯 热点标签

热点标签