产业资讯

产业资讯

生物制药小编

生物制药小编  2023-11-15

2023-11-15

3622

3622

不经意间,掀起肿瘤免疫治疗时代的两大重磅PD-1单抗——纳武利尤单抗(“O药”)和帕博利珠单抗(“K药”),在国内的专利到期日已经隐约可见(O药为2026年5月左右,K药为2028年6月左右)。当越来越多涉足或专注于抗肿瘤药物开发的公司将PD-1抗体作为治疗方案的基石的时候,除了新药的开发和适应症拓展之外,已经证明自己的“OK”自然会成为被模仿的对象。

LY01015

近日,绿叶制药旗下子公司博安生物启动的LY01015的一项三期临床试验(CTR20232393)完成了第一例患者的入组。该试验旨在比较LY01015与纳武利尤单抗(O药)联合氟尿嘧啶/顺铂用于晚期或转移性食管鳞癌的有效性和安全性,而LY01015,是国内首个O药的生物类似药。

LY01015是在2021年初由博安生物向CDE申报临床并获受理。临床前的一系列数据证明,LY01015(BA1104)在药学和非临床层面与O药具有高度的相似性;一期临床试验(CTR20222369)则是在非小细胞肺癌、胃癌等多种癌症患者人群中比较其与O药的药代动力学、安全性、耐受性和免疫原性,结果显示达到了所有研究终点。

目前,三期临床正在顺利开展中。从申报临床到三期临床的患者入组,用时三年不到,博安生物的执行力不可谓不高。而根据《生物类似药相似性评价和适应症外推技术指导原则》,LY01015在完成三期临床试验后,可以申请同时获批O药在中国获批的全部适应症。这意味着,可能在不到三年的时间内,国内将迎来第一款“功能完整”的PD-1靶点的生物类似药。

作为绿叶制药的子公司,博安生物采取创新药和生物类似药两条腿走路的方式构建自身的产品组合,深耕生物大分子药物,并积极拓展产品的国际化,未来可期。

HLX17

今年8月份,复宏汉霖申报了抗PD-1人源化单克隆抗体的生物类似药。官网信息明确显示,该分子(HLX17)为K药的生物类似药。

关于复宏汉霖为何要做K药的生物类似药,笔者认为,逻辑还是比较清晰的。

一是继续深耕生物类似药这个核心策略。经过多年的积累,“汉利康”们不仅是复宏汉霖实现和开拓国际化营销的利器,还成功帮助公司成为18A中首批实现盈利的生物科技公司。对于K药这样的重磅品种,复宏汉霖利用完善的生物类似药开发体系和商业化渠道,极有希望分一大杯羹。毕竟,无论在国内还是在国外,原研药的受认可度大概率都比“me-too”们更高,企业的商业推广的难度会低很多。因此,布局K药的生物类似药,逻辑几乎无懈可击。从复宏汉霖申报临床的时间点看,其距离K药的国内专利到期的时间为5年左右,恰到好处。

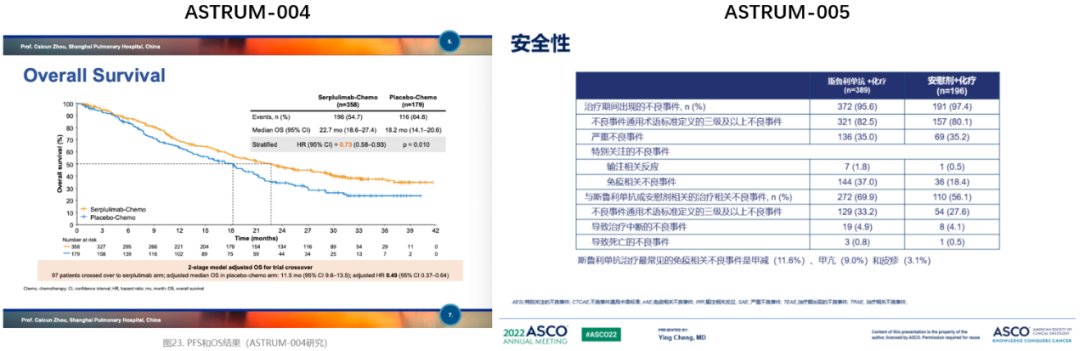

二是寻找备选。从斯鲁利单抗的部分临床试验的结果来看,还是存在不足。比如ASTRUM-004试验显示,与化疗联用组的mOS为22.7个月,比化疗对照组延长了4.5个月,获益情况相较于K药的相似临床试验有一定差距;ASTRUM-005试验期间,irAE发生率为37%,属于比较严重的水平。

因此,斯鲁利单抗在有效性和安全性方面可能并不能让管理层非常满意,而再做一个K药不失为一个替代选项。

三是为自身的癌症管线构建基石。这第三点其实是前两点的综合。作为以针对癌症的生物大分子的开发为核心使命的公司,抗PD-1单抗是其管线不可或缺的基石,是大量联合用药方案的基础。无论是从头开发全新的分子,还是做经典分子的生物类似药,在特定的逻辑下,都是可行的选项。

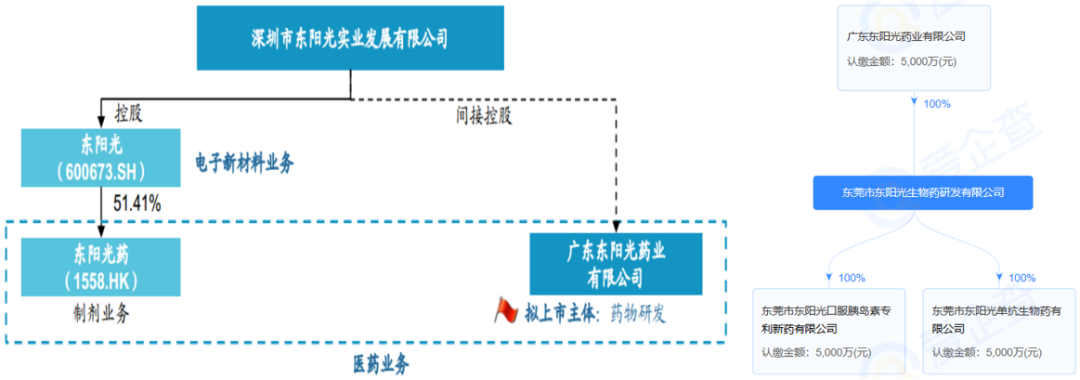

东阳光药的PD-1单抗生物类似药

同在2021年,东阳光药就申报了PD-1原研药(推测为O药)的生物类似药的临床试验,并与当年11月获批开展临床。但后续就几无音讯。

回看当初那段时间,不难发现,当时的东阳光药正在经历核心品种可威的销售额的脚踝斩,以及公司主体的“卖身”。那段时光不可谓不动荡,这对于在研项目的影响多多少少都会有所体现。

笔者看法

随着“OK”这样的抗体新药的专利陆续到期,对应的生物类似药的步伐必随之而来。临床前阶段,福建海西新药等药企的生物类似药也在开发中。当然,除了“OK”之外,其他重磅抗体药物的生物类似药的开发也从未停止过,并且也都不是独立的存在,而是企业的研发管线中的重要布局(肿瘤方向更是如此)。

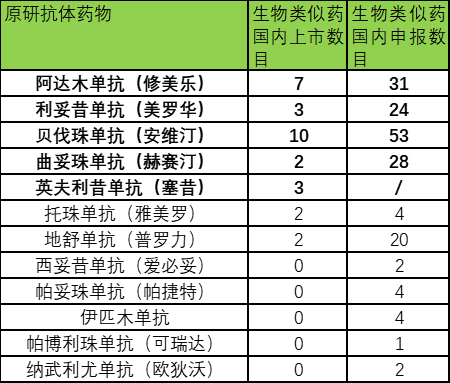

与表格中占主导的最早的 “五朵金花”相比,“OK”不仅是连续性的又一个波峰,更是在一开始就被嵌入到企业研发管线的战略组合和战略规划这样一个更具纵深的故事场景中,段位随着整个行业的发展而明显抬高。

因此,可以预见到,抗体药物层面的竞争逻辑必将与小分子类似:是“me-better”与原研分子的竞争,也是生物类似药与原研分子的竞争,还是“me-better”与生物类似药的竞争。立项、临床设计、商业推广等各个环节,都将需要更丰富、更深层的考量。

另外,还有一个严峻的现实需要面对:PD-1这个靶点的“创新药”研发已经卷到极致,国产药的定价也早已经贴着地板;而其他靶点的原研药几乎一直是一家独大,基本上没有所谓“me-better”的威胁。因此,“五朵金花”的模仿者们上市后能享受的价格差带来的市场红利,“OK”的生物类似药们恐怕难以享受到同等水平,需要更多努力。

产业资讯

医药投资部落 2025-05-02

4

产业资讯

医药投资部落 2025-05-02

4

产业资讯

赛柏蓝 2025-05-02

4

产业资讯

赛柏蓝 2025-05-02

4

产业资讯

瞪羚社 2025-05-01

89

产业资讯

瞪羚社 2025-05-01

89

微信公众号

微信公众号 热门资讯

热门资讯 热点标签

热点标签