产业资讯

产业资讯

药通社

药通社  2023-11-16

2023-11-16

1778

1778

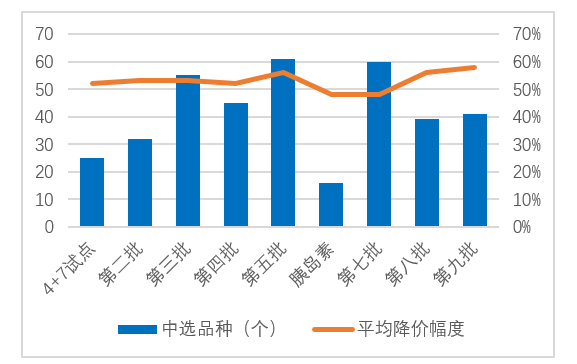

2023年11月6日,第九批国家组织药品集中带量采购在上海产生拟中选结果。此次集采有41种药品采购成功,拟中选药品平均降价58%。其中注射剂最多(约占一半),拟中选品种平均降幅70%,葡萄糖酸钙氯化钠注射液、地塞米松磷酸钠注射液、缩宫素注射液降价幅度更是超过95%以上。

(1)应采尽采,注射剂集采将进入常态化

预计到2025年药品集中带量采购品种需超过500个,还将有近200个品种将陆续纳入集采。集采加速扩面,口服溶液、口崩片、颗粒剂、滴眼剂等多种剂型被纳入,“应采尽采”。药品覆盖面逐批加大,化药注射剂集采将进入常态化,注射剂高度依赖院内市场,相关品种中标与否,将对某一品种的市场格局产生深远影响,因此成为企业必争之地。

(2)以价代量、以量换价效果越来越显著。

由于中选品种以价代量效果显著,中选品种销售额下降明显,导致对整个仿制药市场销售规模的冲击较大,仿制药市场整体转向低毛利的竞争格局。以往九批带量采购药品的平均降幅来看,降幅均在50%左右,注射剂的降幅更是超过70%,在集采规则的不断优化下,随着各批次最多中选企业数的增加,虽然企业中选成功率也在提升,集采的竞争已经越来越激烈,每家中选企业能占的市场份额实际上也在缩小。

(3)国采规则越来越完善

从竞争厂家数看,随着集采的推行,拟中选的企业也越来越多,从第四批国采开始,基本稳定在全国参与,最多允许10家企业中选。第九批集采更是基本堵死围标、串标一系列行为。国采常态化下,“量”的执行成为关键,集采报量、采购、使用等情况被强化,更多高价非中选产品的价格也逐渐回归合理水平。

(4)企业研发立项困局如何突围

未来的仿制药竞争格局,如果产品进入集采入围的企业越少,往往机会越大。一旦超过10家,甚至20家同时具有集采入选资格,企业间的“厮杀”、比拼价格的惨烈程度可想而知。例如:

维生素B6注射液

目前仅杭州民生申报一致性评价(未被批准),经笔者从各方面信息了解,推测目前在研的厂家可能超过30家,虽然该产品每年全国医院终端有10多亿的市场规模,但是目前市场中标价仅1-2元/支,再经过集采降价,最终能有多少赢家,利润能否抵消企业的研发投入也尚未可知。

盐酸尼卡地平注射液

药融云显示该品种2022年全国医院终端销售额为4.76亿元,原研企业为安斯泰来,已进口到国内,目前已申报仿制的企业有3家,但经笔者从参比制剂供应商、原料药供应商、对照品供应商等各方面信息了解,推测目前在研的不少于20家,未来的集采很有可能是15家以上参与竞争格局,按照入围至少10家,以及注射剂平均超过70%的降价比例看,每家入围企业的年度销售额就几百万,利润有多少还尚未可知,可以说是“前途未卜”。类似的品种还有很多,例如:

盐酸纳美芬注射液

根据参比杂对的采购信息、包材相容性及刺激性外围实验等碎片化信息的大数据整合技术,推测目前在研的厂家已经超过18家,而且其中70%会在3个月内扎堆申报,未来预计将有20~30家参与集采竞争。

艾普拉唑肠溶片及注射剂

药融云显示2个剂型2022年全国医院终端有30亿的销售额,目前国内关注该产品的企业也非常多,笔者认为最终可能将有超过20家的企业进行仿制,入围集采不会少于15家。

泊沙康唑口服混悬液

药融云显示2022年全国医院终端销售额为4.36 亿元,虽然目前口服混悬液仅2家申报,其中1家批准,但是该产品的另外两个剂型,注射剂和肠溶片分别均有10家以上进行仿制申报,预计口服混悬液最终的竞争企业数量也不会少于10家。

以上这些产品具有同一类特点,市场销售额尚可,但是已申报以及潜在申报的企业太多,最终进行集采竞争的数量超过10家,甚至20家,竞争非常残酷。这对于企业而言,研发立项往往变的越来越重要,立项什么产品,什么时候立项,预计的市场格局如何等这些因素考验着每家企业的管理层、决策者。

在集采进入后半程,并越来越深入的情况下,仿制药利润的天平在集采制度下失衡,不少药企叫苦不迭的同时,被迫进行创新转型和产品结构调整。同时,如果参与仿制药集采,企业也是基于对自身的把控和思考,其实报价不仅仅是检验领导者的智慧和胆识,实质上考验的是企业的运营成本,或者说是综合实力,能不能降得起、玩得转,产能大管理科学的企业,成本优势就会明显。换种说法,也就是产能小或者是单纯的MAH企业,无原料药优势的企业在成本方面的劣势会越来越大,仿制药可能也是强者恒强的趋势。

产业资讯

医药投资部落 2025-05-02

4

产业资讯

医药投资部落 2025-05-02

4

产业资讯

赛柏蓝 2025-05-02

4

产业资讯

赛柏蓝 2025-05-02

4

产业资讯

瞪羚社 2025-05-01

89

产业资讯

瞪羚社 2025-05-01

89

微信公众号

微信公众号 热门资讯

热门资讯 热点标签

热点标签