产业资讯

产业资讯

GBIHealth

GBIHealth  2023-11-17

2023-11-17

5139

5139

2023年11月16日,国家联采办发布第九批国家药品集采最终结果,总合同金额11.7亿,与采购规模(110亿元)相比缩水近90%。

除原来的175家中标企业之外,还有4家联合申报非授权企业获得部分地区供货量。另有4家企业最终中标的金额为0,这也是继第七批集采长泰药业中标金额为0、恒瑞医药第八批集采金额为0之后,再次有企业金额为0。

由于本次集采小品种(年销售额不足10亿元)居多,且竞争较以往更为激烈,本次集采品种只有一款药品合同金额过亿,甘油果糖氯化钠注射液合同金额2.03亿元,平均降幅38%。据相关销售信息,2022年甘油果糖氯化钠注射液在院内销售额逾6亿元,集采后预计对院内销售影响较小。其次为丙泊酚乳状注射液9886万元,碳酸镧咀嚼片9742万元,盐酸乌拉地尔注射液9341万元,其余产品合同金额都不足6000万元。

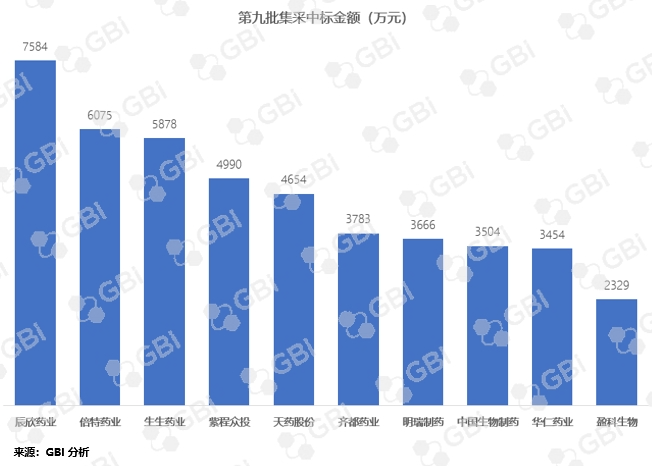

按企业划分,辰欣药业总合同金额7584万元,在本次集采中合同金额排名第一。后续分别为倍特药业、生生药业等,原金额冠军扬子江药业、齐鲁制药等,已下降至10名以外。只有中国生物制药还在Top10范围内。

为了防止围标,第九批集采设立了关联企业联合申报规则,联合申报企业只能有一家企业进行报价,其他企业为联合申报非授权企业,但不一定只有拟中选的企业进行供应。根据招采文件,以联合体申报中选的,由联合体授权代表选择供应地区和备供地区,具体采购协议由联合体内部自行协商,并按各地要求签订采购协议。最终有4家联合申报非授权企业分得供应量和地区,西南药业、津药药业、布霖生物和华森制药获得了部分地区中标产品供应,其中华森制药本身还有作为拟中选企业供应的中标产品。

对集采未来的畅想

中标企业数和获得分配量:

从第七批开始,中标企业数少于4家的企业开始锐减,到第八批集采,只有一款产品中标企业2家,其他均不少于4家中标。第九批集采中完全没有中标企业少于4家的产品。那么既往规则中,1家中标获50%分配量,2家60%,3家70%以及不少于4家80%的规则,有可能有必要修改或折中统一。

用药选择权:

在历次集采规则中,都有一句话:“约定采购量原则上不少于各地该中选药品上年约定采购量。”事实上据统计,集采药品的报量平均仅有上年用量的40%。有内部消息称,出于患者换药适应和医生处方权保留的考虑,会给临床实践留有一定自主空间。国家级文件规定,院内采购中选产品和非中选产品的比例不得少于1:1,也就是总体来说(按年度)非中选药品用量不得超过中选产品的用量;有的省级文件规定,中选产品和非中选产品的用量比例不得低于4:1。也有文章指出,集采让患者失去药品选择自由。事实上,只要需要保险支付的,不管是国家医保,还是商业保险,都有一定的选择限制,商业保险也会分为各种价位,覆盖面会有差异。相比于非处方药,患者选择处方药的自由程度会受到一定限制,不仅取决于临床对患者情况的个体化评估,也受制于经济基础。

与当初招采文件规定一致,第九批集采结果将于2024年3月开始陆续执行,采购周期近4年。

产业资讯

医麦创新药 2026-05-18

363

产业资讯

医麦创新药 2026-05-18

363

产业资讯

Medaverse 2026-05-18

409

产业资讯

Medaverse 2026-05-18

409

产业资讯

细胞基因治疗前沿 2026-05-18

403

产业资讯

细胞基因治疗前沿 2026-05-18

403

热门资讯

热门资讯 微信公众号

微信公众号