产业资讯

产业资讯

同写意

同写意  2024-05-24

2024-05-24

644

644

开发重磅药物是生物制药制造商的首要商业目标,为公司提供了回收成本的最好机会,并为公司的长期未来奠定了坚实的财务基础。

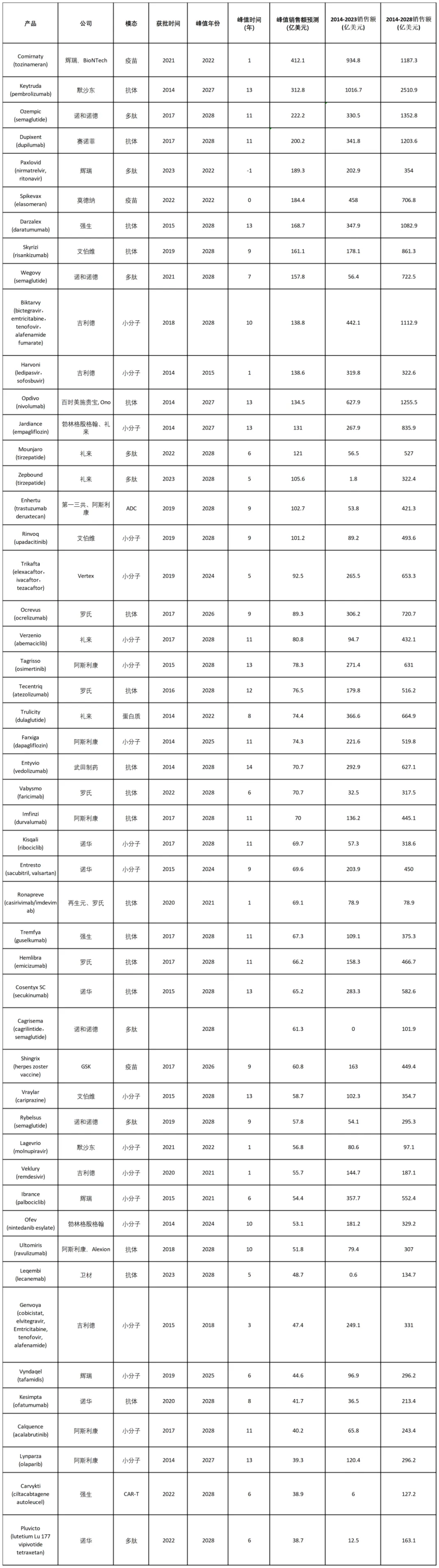

根据Evaluate Pharma预测,在2014年至2023年FDA批准的487种药物中,有193种药物的峰值年销售额将超过10亿美元。这意味着大约39% 的新药将达到重磅炸弹状态。其中销量最大的药品有17种,预计峰值年销售额将超过100亿美元;42种药品预计峰值年销售额将超过50亿美元;114种超过20亿美元。

除新冠病毒相关产品外,预测峰值收入最高的五种药物是默沙东的癌症药物 Keytruda(312.8亿美元)、诺和诺德公司的2型糖尿病药物 Wegovy(222.2亿美元)、赛诺菲/再生元制药公司的免疫疾病药物Dupixent(200.2亿美元)、强生公司的多发性骨髓瘤药物Darzalex(168.7亿美元)和艾伯维的自身免疫疗法Skyrizi(161亿美元)。

与Covid-19相关的疗法(包括疫苗)是有史以来收入最高的产品之一。辉瑞公司/BioNTech的Covid-19疫苗Comirnaty和辉瑞的Covid-19抗病毒药物Paxlovid均位列峰值前五名。2021年Comirnaty为412.1亿美元,2022 年Paxlovid为189.3亿美元。但Comirnaty和Paxlovid已度过了销售峰值并且急速下滑。

另一方面,新药王Keytruda从2014年到2028年预计将产生惊人的 2510.9亿美元收入。Keytruda从2014年到2023年带来了1016.7亿美元的收入,但将于2028年失去市场独占权。

预计在2014年至2028年的14年期间积累最多收入的其他药物是诺和诺德的Ozempic(1352.8亿美元)、百时美施贵宝公司的Opdivo(1255.5亿美元)、Dupixent(1203.6亿美元)和Comirnaty(1187.3亿美元) 。

表1. 2014年后上市的超级重磅炸弹

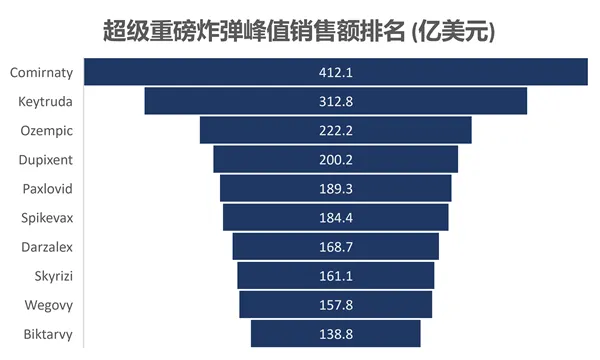

超级重磅炸弹的销售量排名

峰值销售最高(图1)的超级重磅炸弹不出意外地归属Covid-19疫苗Comirnaty(412.1亿美元),仅在上市后一年就是实现了峰值销售,这种现象通常出现在与大规模流行病相关的疗法中。莫德纳的Covid-19疫苗Spikevax在获批的当年就实现了峰值销售。

由于这份统计只包括2014年以后获批的超级重磅炸弹药物,因此艾伯维的老药王修美乐未列其中。排名榜上第二位的是2023年新加冕药物的肿瘤学产品Keytruda,预计其峰值销售将在Keytruda专利到期的前一年,即2027年实现,峰值销售额将高达312.8亿美元,远超修美乐鼎盛时期的表现。Keytruda也是除了Comirnaty之外唯一一个被认为有潜力突破300亿美元峰值销售阈值的产品。

峰值排名榜是位列探花位置的是诺和诺德的2型糖尿病药物Ozempic。这款semaglutide灌装的药物在过去的一年为诺和诺德带来了957亿丹麦克朗(约合139亿美元)的销售额。预计其222亿美元的峰值销售将于2028年到来。另一款同样由semaglutide灌装的药物Wegovy被分析师认为能够达到158亿美元的峰值销售高度,时间同样为2028年。

赛诺菲的杜匹鲁单抗(Dupixent)同样被分析师看好。这款针对广泛适应症(特应性皮炎、哮喘、鼻窦炎等)的单抗药物峰值销售可能将于2028年到来,也被认为能突破200亿大关。

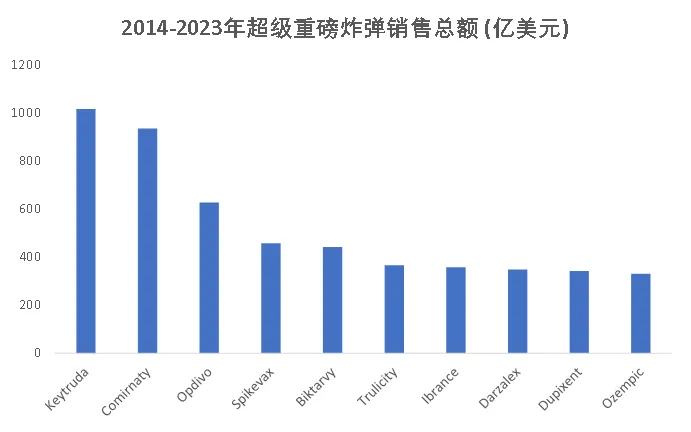

从持续表现能力的角度来看,超重磅炸弹2014-2023总销售量排名第一的则是Keytruda(1016.7亿美元)。Comirnaty在这一点上也难以望其项背,这是由适应症自身的性质所决定的。Keytruda也是唯一一款能够在这一领域突破1000亿美元的药物。排在Keytruda之后的分别是Comirnaty(934.8亿美元)和Opdivo(627.9亿美元)。(图2)

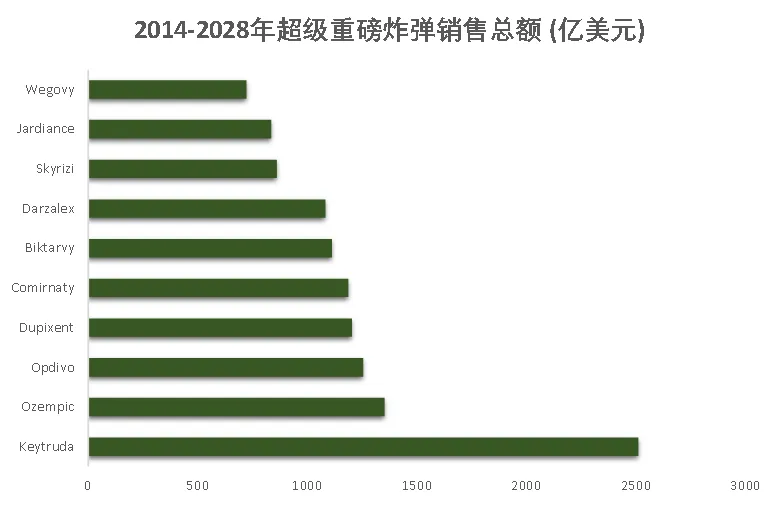

如果将时间范围扩展到2014-2028,总销售量最高的仍然是Keytruda(2510.9亿美元),其次是Ozempic(1352.8亿美元)和Opdivo(1255.5亿美元)。(图3)

图1. 超级重磅炸弹峰值销售额前十名

图2. 2014-2023年超级重磅炸弹销售总量前十排名

图3. 2014-2028年超级重磅炸弹销售总量前十排名

超级重磅炸弹的开发商分析

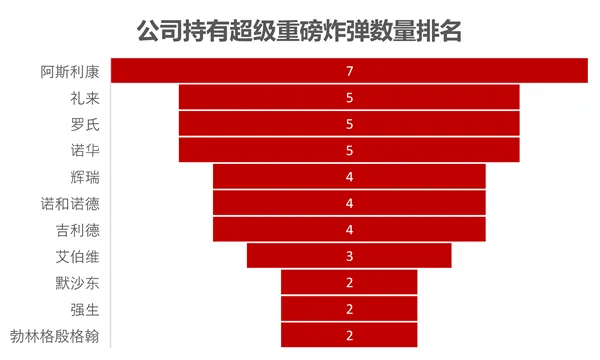

从开发商的角度来看,拥有超重磅炸弹产品数量最多的公司是阿斯利康(7款),他们的Tagrisso(肺癌)、Farxiga(2型糖尿病)、Imfinzi(膀胱癌、肺癌)、Ultomiris(阵发性睡眠性血红蛋白尿)、Lynparza(卵巢癌、乳腺癌、前列腺癌)、Calquence(淋巴癌)的峰值销售均超过40亿美元。有望在2014-2028年为阿斯利康合计带来超过2400亿美元的销售额。

拥有超级重磅炸弹数量排在阿斯利康之后的是礼来、罗氏和诺华,他们各自拥有五款这样的超级产品(图4)。

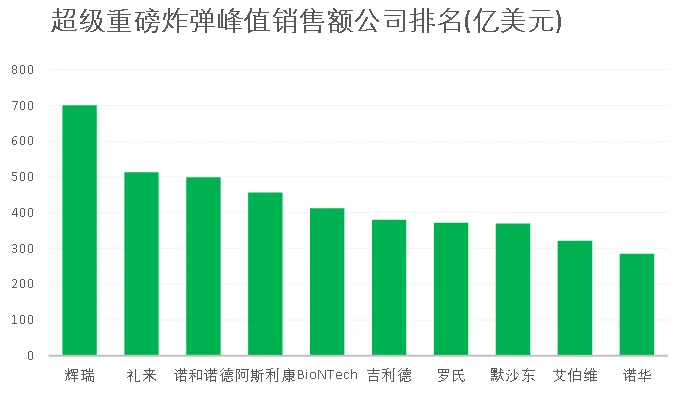

从超重磅炸弹峰值销售总量的角度来审视(图5),尽管辉瑞只拥有四款这样的产品,但他们的合计峰值销售额达到700.4亿美元,平均每款175亿美元。然而值得辉瑞警惕的是,这四款超级重磅炸弹中,Comirnaty和Paxlovid都是与Covid-19相关的产品,其峰值销售已经过去。剩下的两款超重产品,Ibrance的峰值销售也已过去,而Vyndaqel的峰值销售将在明年到来。因此辉瑞的超重军团组合的后劲明显不足。

峰值销售总额排名第二的礼来呈现出来的则完全是另一番生机勃勃的景象。他们的5款超级重磅炸弹产品中,只有Trulicity属于“明日黄花”,其2022年的峰值销售已经过去。剩下的四款产品中,Jardiance的峰值销售为2027年,Mounjaro, Verzenio和Zepbound均为2028年。这五款产品的合计峰值销售达到了512.8亿美元,而且预计将在2014-2028年的时间区间内为礼来实现将近2800亿美元的销售额。

排名第三的同样是新贵巨头诺和诺德,他们的四款产品均为多肽(Ozempic, Wegovy, Rybelsus, Cagrisema),而且均与semaglutide有关。前三个完全是semaglutide的产品,而Cagrisema则是semaglutide和胰淀素类似物的联合疗法。需要指出的是,Cagrisema目前尚未获批,因此其2014-2023年销售额一栏为零。预计这四款糖尿病和减肥药产品将为诺和诺德实现将近500亿美元的峰值销售,并于2014-2028年达到2473亿美元的销售总额。更值得注意的是,这2473亿美元的销售额中,只有“区区”441亿美元是在2014-2023年间实现的,而超过80%的销售额将在2024-2028年这五年中带来。诺和诺德的后劲可见一斑。

从超重磅炸弹2014-2023总销售量的维度来衡量,排名首位的是辉瑞,他们的超重组合产品在这个区间内实现了1592.3亿美元的销售业绩。但正如上文指出,其中Covid-19相关产品的贡献度极高,因此在2014-2028年区间来看,总销售额最高的头名换成了阿斯利康,后者在这一时间段内的超重总销售额为2863.8亿美元。阿斯利康之后的分别是礼来(2782亿美元)、默沙东(2608亿)、诺和诺德(2473亿)和辉瑞(2390亿)。

图4. 公司持有超级重磅炸弹数量排名

图5. 超级重磅炸弹峰值销售额公司排名

超级重磅炸弹的模态分析

图6. 超级重磅炸弹模态数量分布图

图7. 超级重磅炸弹峰值销售总额模态分布图

图8. 超级重磅炸弹平均峰值销售模态分布图

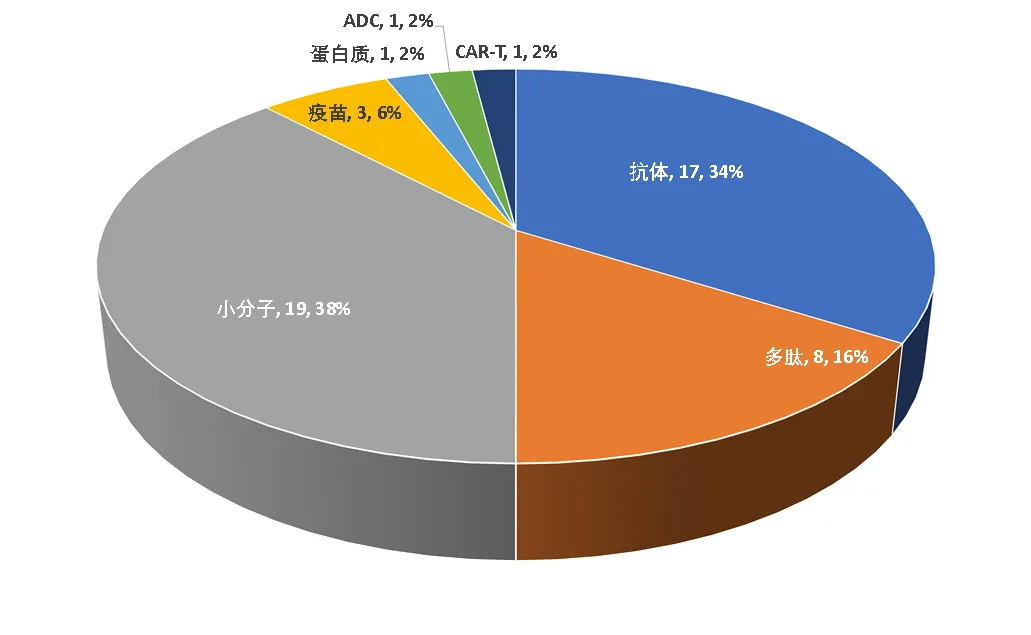

从模态来看,前50名中抗体类的超级重磅炸弹数量最多,达到了17款。其次是小分子(19款)、多肽(8款)和疫苗(3款)。蛋白质、ADC和CAR-T各一款(图6)。这说明了以Keytruda为代表的抗体类药物在几个关键的适应症领域内的广泛应用,包括肿瘤学和炎症及免疫学。多肽产品中,超级重磅炸弹药物几乎全部针对的是2型糖尿病和减肥药市场,其模态优势表现得非常明显,是目前小分子和抗体药物暂时无法与其分庭抗礼的局面

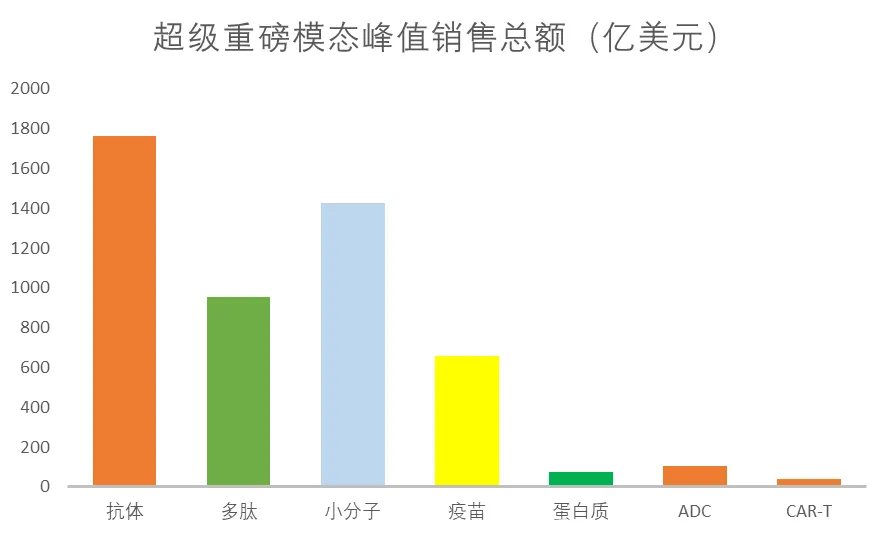

从峰值总销售额来看,抗体因为其庞大的数量毫无疑问地占据榜首,其次是小分子和多肽(图7)。从平均峰值销售额的角度来看,疫苗排在首位,这显然是由Covid-19疫情所决定的。多肽的平均峰值销售排名第二,其次是抗体和ADC(图8)。

参考文献:Merrill, J. The Life Of A Blockbuster. Scrip. 10. 05. 2024.

产业资讯

医药投资部落 2025-05-02

135

产业资讯

医药投资部落 2025-05-02

135

产业资讯

赛柏蓝 2025-05-02

137

产业资讯

赛柏蓝 2025-05-02

137

产业资讯

瞪羚社 2025-05-01

218

产业资讯

瞪羚社 2025-05-01

218

微信公众号

微信公众号 热门资讯

热门资讯 热点标签

热点标签