产业资讯

产业资讯

医药地理

医药地理  2024-06-13

2024-06-13

1019

1019

引言

2023年,随着医院诊疗环境完全开放、“创新药进院难”被逐步疏通、医院数字化管理带来的效率提升等综合因素影响,2023年中国院端药品市场逐步回暖。

本文基于PDB药物综合数据库,对我国公立等级医院的药品市场进行整体透视分析,以期把握院端医药市场趋势,梳理不同药物类型市场地位。

2023年公立等级医院药品市场

整体销售趋势

本文使用PDB国内院端放大数据板块,以药物类型为筛选项,筛选了化学药、中药、生物药三种药物类型,从2019至2023年的销售额。PDB国内院端放大数据是以我国公立等级医院采购数据作为样本,通过分层分区聚类放大算法计算得到的放大销售数据,能够体现出不同品类、品种、品牌在公立等级医院渠道的市场现状。基于上述销售额数据,本文分析了各年度销售额增长趋势及不同药物类型市场份额变化趋势等。

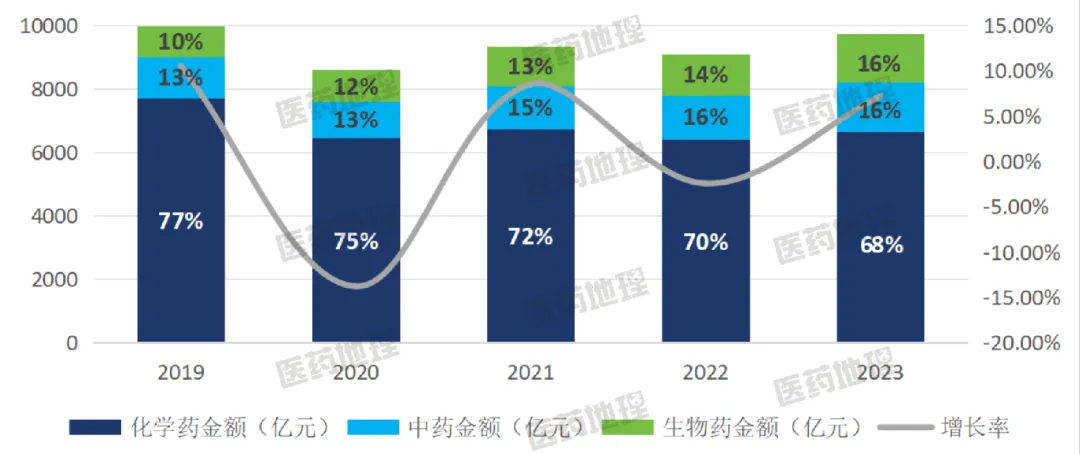

从2023年销售额数据(图1)可见,国内院端药品市场2023年增长率约7.2%,销售额整体已基本恢复至2019年疫情冲击前近万亿的规模。其中,受近年来生物创新药在产品获批、医保准入上逐步提速的带动,2023年院端市场生物药市场份额提升了2%,而且从近五年趋势看,生物药销售额不论是销售金额绝对值,抑或是市场份额,均稳步攀升,其市场份额由2019年的10%增长至2023年的16%。与之形成对比的是,化学药受到集采常态化影响,市场份额由77%逐年下降至68%;而中药也获益于中医药现代化创新,趋势稳中有升。

图1 2019年-2023年国内院端药品销售趋势 来源:PDB药物综合数据库,国内院端放大

2023年公立等级医院药品市场

各治疗领域药品销售趋势

本文继续基于PDB国内院端放大数据板块,以治疗领域、年份、季度为筛选项,筛选了2022年Q1至2023年Q4,不同治疗领域的药品销售金额。基于上述数据对于2023年各季度销售额同/环比、各季度Top10治疗领域、2023年各治疗领域增长率及份额占比进行分析。

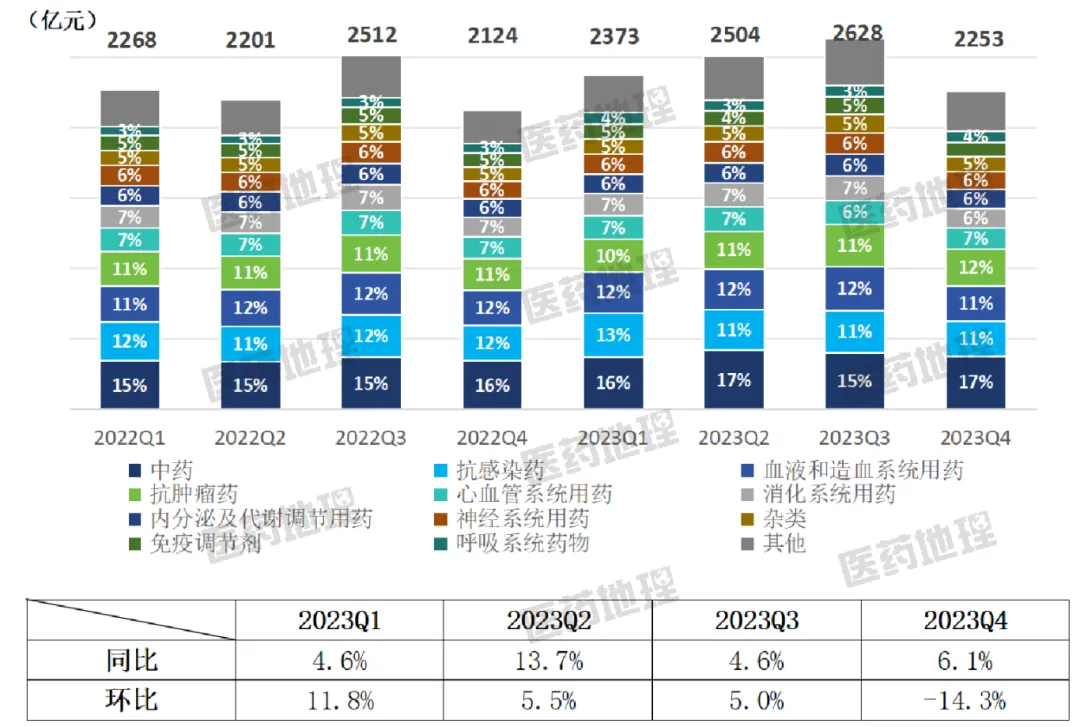

从季度销售额数据(图2)可见,2023年各季度同比2022年均有不同程度增长,其中2023Q2同比增长率达到13.7%;而2023年各季度环比趋势与2022年略有差异,2022Q2销售额环比下降,这一趋势变化主要与当时疫情防控造成院内就诊患者减少有关。各季度不同治疗领域药品的市场份额变化差异不大,除了中药以外,Top10的治疗领域药品依次是抗感染药、血液和造血系统用药、抗肿瘤药、心血管系统用药、消化系统用药、内分泌及代谢调节用药、神经系统用药、杂类、免疫调节剂和呼吸系统药物。

图2 各省样本零售药店处方药各渠道占比 来源:PDB药物综合数据库,国内院端放大

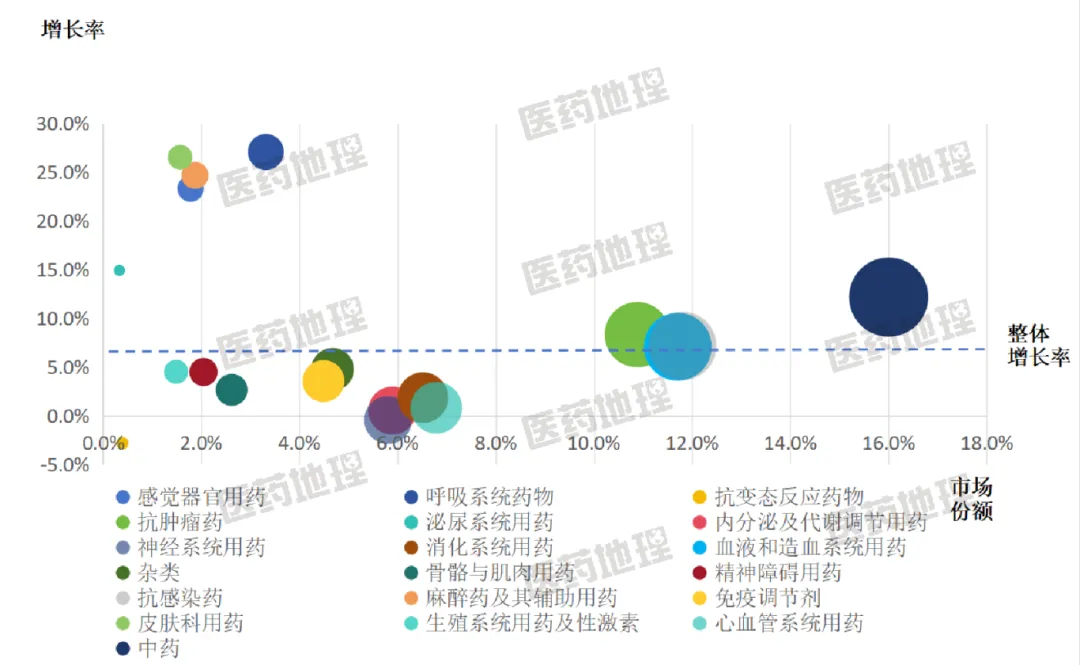

针对各治疗领域药品在2023年的市场表现,我们进一步分析了不同治疗领域药品的销售额数据。从其销售额数据(图2)可见,除极个别品类以外,多数治疗领域药品均呈现增长趋势,9个治疗领域药品增长率超过年度整体增长率,其中中药、抗感染药、血液和造血系统用药、抗肿瘤药在增长率和市场份额上整体领先,属于具有市场优势的品类;感觉器官用药、麻醉药及其辅助用药、呼吸系统药物、皮肤科用药、泌尿系统用药等品类虽然市场份额不高,但增长率较高,属于具有市场潜力的品类。

图3 2023年各治疗领域药品市场份额及其增长率 注:气泡大小为2023年销售额 来源:PDB药物综合数据库,国内院端放大

综上所述,在过去一年中,公立等级医院药品市场逐步回暖,抗肿瘤药、血液和造血系统用药等创新药集中的品类具备较优异的市场表现。随着创新药产业被国务院政府工作报告重点提及,未来在公立等级医院药品市场将持续扮演重要角色,通过PDB数据库可以实时掌握不同治疗领域各品种/品牌药物的市场现状,助力企业市场决策。

产业资讯

医药投资部落 2025-05-02

2

产业资讯

医药投资部落 2025-05-02

2

产业资讯

赛柏蓝 2025-05-02

2

产业资讯

赛柏蓝 2025-05-02

2

产业资讯

瞪羚社 2025-05-01

88

产业资讯

瞪羚社 2025-05-01

88

微信公众号

微信公众号 热门资讯

热门资讯 热点标签

热点标签