产业资讯

产业资讯

Insight数据库

Insight数据库  2024-07-03

2024-07-03

958

958

小核酸药物,已成为医药界杀出的「黑马」。

近年来,诺华、GSK、诺和诺德等众多全球制药巨头,通过并购、BD 等方式入局小核酸药物赛道,潜在总金额超过 200 亿美元。

2024 年刚开年,就有两家中国药企与 MNC 达成大额交易出海:先是勃林格殷格翰斥资超 20 亿美元与瑞博生物共同开发治疗肝病的小核酸创新疗法,接着诺华豪掷 42 亿美元引进舶望制药多款心血管 siRNA 药物。

如今,小核酸药物赛道进入了收获期:全球已获批上市且在售的小核酸药物多达近 20 款,2016 年全球总销售额仅 0.1 亿美元,到 2023 年已飙升至 43.2 亿美元。

这还不是终点。随着获批更多疾病领域,小核酸药物的市场天花板还将更高。

MNC 为何重金押注?

要说 MNC 巨头进军小核酸药物赛道的经典案例,莫过于诺华豪掷 97 亿美元收购 The Medicines Company,拿下了潜在「重磅炸弹」inclisiran。

此外,GLP-1 减肥药巨头诺和诺德也斥资 33 亿美元收购了 RNA 干扰疗法开发公司 Dicerna;去年 7 月,罗氏也斥资 28 亿美元从 siRNA 领域的先驱 Alnylam 引进了高血压 RNAi 疗法 Zilebesiran。

MNC 为何重金押注小核酸药物?

作为不同于小分子化药和抗体药的全新药物类别,小核酸药物具有许多先天优势,包括:研发周期短(药物靶点筛选快)、治疗领域更广(作用靶点丰富)、安全性好(给药剂量小)、效果持久(半衰期长)。

尤其凭借长效性、治疗领域广,小核酸药物正在引领第三代药物革命浪潮的爆发。

由于不受靶点成药性限制,理论上各种由特定基因过表达引起的疾病均可通过小核酸药物进行治疗。这意味着,小核酸药物不会只局限在罕见病领域。

尽管在罕见病领域,已诞生了累计销售额超百亿美元的「药王」——由 Ionis 和 Biogen(渤健)合作研发的 Spinraza(nusinersen,诺西那生钠),2022 年、2023 年全球销售额分别达到 17.94 亿美元、17.41 亿美元,但这并不是小核酸药物的终点。

毕竟,小核酸药物半衰期长,可以按月来计算,能大幅提升患者依从性,这对慢性病的治疗具有巨大的临床价值。而慢性病的患者人数更多,市场空间也更广阔。

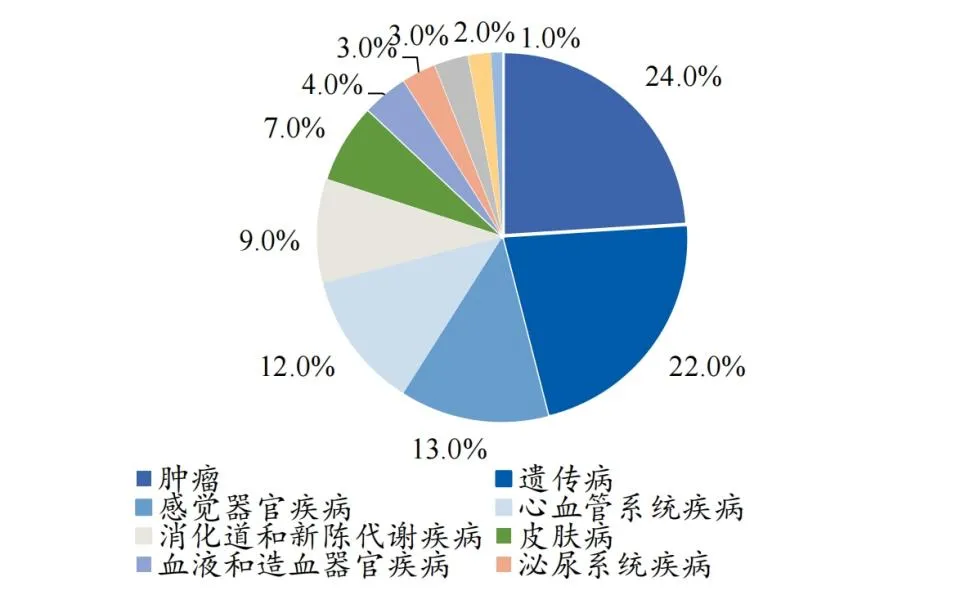

从全球情况看,小核酸药物的适应症分布相当广泛:除罕见遗传病外,还覆盖肿瘤、心血管、消化道和新陈代谢疾病等多个疾病领域。若能成功突破,小核酸药物的市场规模将实现爆发式增长。

全球小核酸药物临床管线适应症分布

数据来源:华经情报网,东北证券

如今,小核酸药物的应用范围,已成功从罕见病拓展至慢性病领域。

诺华的长效降血脂疗法 Inclisiran(Leqvio,英克司兰),于 2020 年、2021 年分别获欧盟、FDA 批准上市,用于治疗成人高胆固醇血症及混合性血脂异常,便证明了小核酸药物在慢病领域的治疗潜力。

凭借每年仅需 2 针的长效性优势,Inclisiran 销售额从 2021 年的 1200 万美元暴增至 2023 年的 3.55 亿美元,今年一季度再以 139% 的同比增速增至 1.51 亿美元。诺华表示,Inclisiran 的放量速度与心衰重磅药物 Entresto(诺欣妥)基本一致,后者是诺华最畅销的产品,2023 年销售额突破 60 亿美元。

可见,小核酸药物的市场潜力,可媲美「当红炸子鸡」ADC 赛道,自然是 MNC 巨头丰富下一代产品管线的极佳选择。

里程碑突破:mRNA 疫苗、慢性病

小核酸药物是核酸药物的其中一个分支,其他还包括 mRNA 疫苗、小分子核苷类似药物。

近年来,核酸药物实现了两个重大突破:一是 mRNA 疫苗首次获批用于治疗新冠以外的疾病,二是小核酸药物成功拓展至常见慢性病。

今年 5 月 31 日,Moderna 宣布旗下 mRNA 疫苗 mRNA-1345 获 FDA 批准上市,用于保护 60 岁及以上的成年人免受呼吸道合胞病毒(RSV)感染所引起的下呼吸道疾病,成为全球首款 mRNA RSV 疫苗、全球首款非新冠 mRNA 疫苗。

截至目前,全球已有 3 款 RSV 疫苗获批上市,除 mRNA-1345 外,还有 GSK 的 Arexvy、辉瑞的 Abrysvo,后两者 2023 年销售额分别为 15.3 亿美元、8.9 亿美元。

相比于 mRNA 疫苗的突破,小核酸药物成功拓展至慢性病领域,或许更具里程碑意义。

诺华 siRNA 新药 inclisiran 的获批,为小核酸药物应用于更广泛适应症充分打开了市场的想象空间。

不久前,Silence Therapeutics 也宣布其长效 siRNA 疗法 zerlasiran 在Ⅱ期临床试验中取得了「降低血脂超 90%」的积极结果,且耐受性良好,没有发现严重的安全问题。

罗氏斥资 28 亿美元从 Alnylam 引进的 AGT RNAi 药物 Zilebesiran,也是慢病领域具有革命性意义的药物,有望成为全球首款长效降压药(半年一针)。Alnylam 预计,Zilebesiran 的销售峰值潜力可能远超过 40 亿美金。

除罗氏外,也有不少中国药企布局了 AGT RNAi 药物,包括信达生物 SGB-3908、瑞博生物 RBD-9079 等,目前均处于临床早期阶段。

研发总部在中国的 AGT RNAi 药物

资料来源:Insight 数据库网页版

除降脂、降压外,小核酸药物的无限可能还体现在有望诞生「大药」的疾病领域上,包括肿瘤、NASH/MASH、神经系统疾病等。

例如,中国「RNAi 疗法第一股」圣诺医药,布局了 2 款针对肿瘤的候选药物,包括 STP705、STP707。

其中,STP705 是一种可应用于局部给药的 TGF-ß1 和 COX-2 双重抑制剂,正在开展针对基底细胞癌(BCC)的 II 期临床,针对胆管癌(CCA)和原发性硬化性胆管炎(PSC)已获得孤儿药资格;STP707 是一种 TGF-ß1 和 COX-2 双重抑制剂,正在开展治疗实体瘤、肝癌的临床试验。

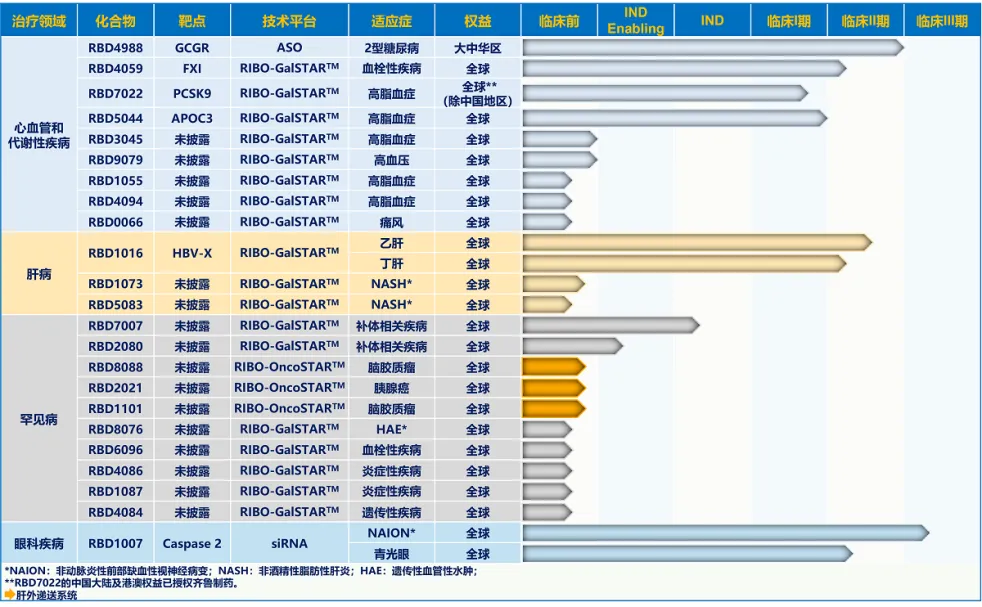

国内知名小核酸药企瑞博生物、舶望制药,除了布局多款针对罕见病的管线外,还涉及心血管和代谢性疾病。

瑞博生物的研发管线

图片来源:公司官网

心血管领域方面,瑞博生物研发的治疗高脂血症的 RBD7022,已于去年 12 月将中国大陆及港澳的权益授权给齐鲁制药,有望获得 7 亿元交易总额;今年 1 月,舶望制药多款心血管 siRNA 药物,以最高 42 亿美元总额授予给了诺华。

在代谢领域,瑞博生物布局了治疗 2 型糖尿病的 RBD4988,以及治疗痛风的 RBD0066;舶望制药主要布局了多款治疗肥胖和非酒精性脂肪肝炎的管线。

此外,舶望制药还布局了 6 款针对神经系统疾病的管线,涉及阿尔茨海默病、帕金森病和疼痛等。

呈「三国鼎立」之势

将眼光投向全球市场,已获批多款小核酸药物的 Alnylam、Ionis、Sarepta,呈现出「三国鼎立」之势,瓜分着全球的市场份额。

例如,Alnylam 几乎垄断了 siRNA 药物市场,获批了 Amvuttra、Leqvio(Inclisiran)、Onpattro、Givlaari 和 Oxlumo,2023 年销售额分别为 5.6 亿美元、3.55 亿美元、3.55 亿美元、2.2 亿美元和 1.1 亿美元,合计达到 16 亿美元,占全球小核酸药物市场份额近四成。

Ionis 和 Sarepta 则主要占据 ASO 药物市场,其中由 Ionis 和 Biogen(渤健)合作研发的 Spinraza(nusinersen,诺西那生钠),2023 年销售额达 17.41 亿美元,仍占据全球小核酸药物「药王」宝座;Sarepta 研发的 Eteplirsen,2023 年销售额为 5.41 亿美元。

2023 年全球小核酸药物销售额(亿美元)

图片来源:星耀研究院整理

值得一提的是,今年 Alnylam、IONIS 还迎来了多项里程碑事件,涉及适应症包括高血压、阿尔茨海默病、肝细胞癌、血友病、MASH 和 IgA 肾病等。

其中,Alnylam 研发的超长效降压药 Zilebesiran,已于今年 2 月在 JAMA 发表了治疗高血压的Ⅱ期临床试验结果:所有 Zilebesiran 组患者在治疗 3 个月时,收缩压均降低,其中接受 300 mg 和 600 mg 剂量 Zilebesiran 患者的 24 h 平均收缩压降低≥15 mmHg。收缩压的降低保持到 6 个月。而且,安全性和耐受性也较好,不良事件发生率较低。

换句话说,皮下注射 Zilebesiran,1 针可管半年,相比 1 天要吃 2 次的降压药,大大提高了依从性。

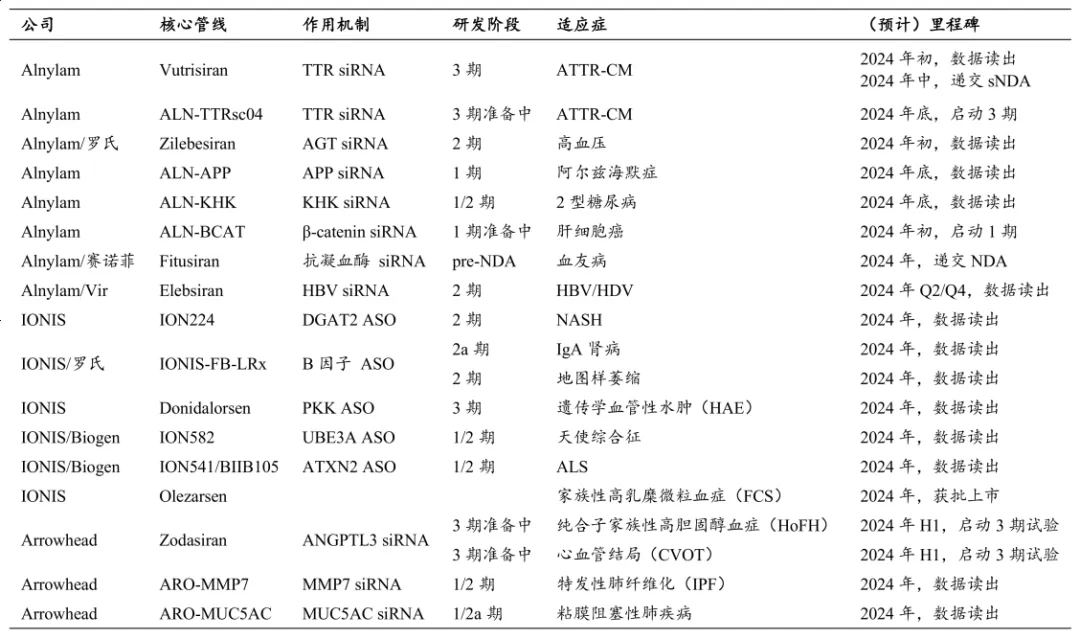

2024 年值得关注的小核酸药物管线里程碑

资料来源:公司官网,兴业证券研报

另外,Ionis 研发的 ASO 疗法 ION224 用于治疗 MASH 的Ⅱ期临床试验取得了积极结果:在两种剂量(120 mg 和 90 mg)下均达到了主要终点,实现了肝脏组织学改善,并且还达到了 MASH 消退这一重要的次要终点。

MASH 是医药界知名的研发黑洞,但由于市场前景广阔,仍有不少药企跃跃欲试。据弗若斯特沙利文数据显示,预计 2025 年全球 MASH 药物市场规模达 107 亿美元,到 2030 年将增长至 322 亿美元。

除罕见遗传病、心血管外,MASH 也是小核酸药物重点布局的疾病领域。究竟哪家药企能率先拿下首杀呢?

结 语

现阶段,长效药物可谓风口正盛,各类长效疗法在临床试验中屡创佳绩,不断激发着资本和药企的热情。

从长效奥氮平治疗精神分裂Ⅲ期临床成功助推梯瓦股价,到吉利德的长效 HIV 疗法 Lenacapavir 取得惊人实验结果,长效药物已经成为医药领域的新宠。

值得一提的是,天生具备长效性优势的小核酸药物,正逐渐崭露头角。诺华、罗氏等 MNC 巨头在 siRNA 疗法上的卓越表现,凸显了小核酸药物在长效药物领域的重要地位。

不难预见,小核酸药物大概率是「大药」诞生地。

参考文献:

1. 各家公司的财报、公告、官微;

2. 《20240221-利安隆-300596-抗老化剂领军企业,多元发展打造精细化工平台》,东北证券;

3. 《2023 全球小核酸药物销售 TOP10 榜单出炉,总额达 43.2 亿美元!》,星耀研究院,2024-03-12;

4. 国投证券、兴业证券研报;

产业资讯

智药局 2025-12-15

114

产业资讯

智药局 2025-12-15

114

产业资讯

Medaverse 2025-12-15

103

产业资讯

Medaverse 2025-12-15

103

产业资讯

生物药大时代 2025-12-15

93

产业资讯

生物药大时代 2025-12-15

93

微信公众号

微信公众号 热门资讯

热门资讯 热点标签

热点标签