产业资讯

产业资讯

药事纵横

药事纵横  2024-09-03

2024-09-03

2003

2003

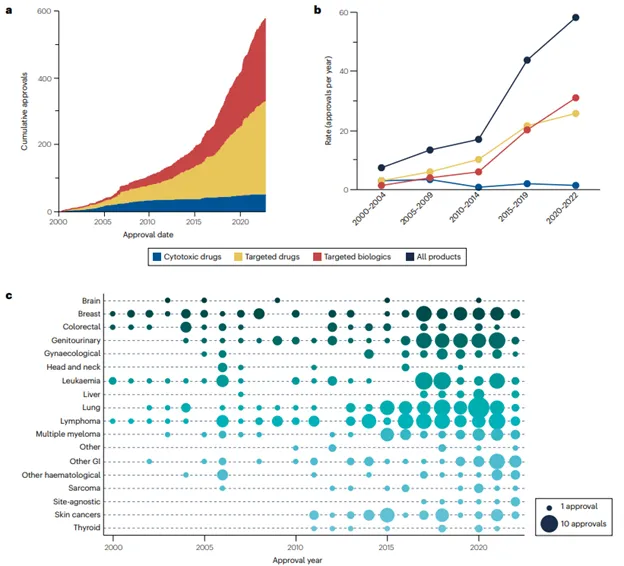

FDA在2000年后批准了206种不同的肿瘤产品,获得了573项肿瘤适应症批准,其中50项为细胞毒性药物,277项为靶向药物,246项为靶向生物制剂。仅去年,FDA共批准了55个新药中,其中近1/4为(13个)为肿瘤用药,占比最高。

图1:2000年以来批准的肿瘤治疗产品的作用机制

随着靶向治疗的出现,癌症治疗的前景发生了巨大变化。5年期间评估的年度批准数量自2009年后由靶向药物的年度批准率驱动而猛增。

图2:2000年以来肿瘤治疗适应症批准的趋势

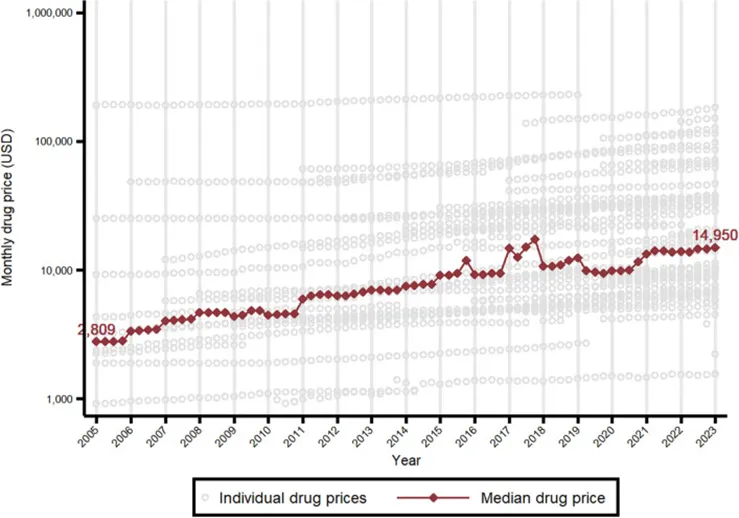

30年前,市场上唯一一种每月花费超过2500美元的常用癌症药物是紫杉醇(百时美施贵宝),而今天,上市的癌症药物通常价格是这个数字的几倍。

注射用癌症药物的上市价格

近20年里,美国FDA批准的所有新药中,有一半的上市价格每年超过15万美元。特别是肿瘤药物,2023年美国95%的新抗癌药物年价格超过10万美元。

近20年FDA批准了多种抗癌药物,含66种注射抗癌药物(Medicare B),它们中42%是同类首创药物,41%是小分子药物。其中,药物获得孤儿药(62%)、加速批准(50%)、快速通道(44%)、优先审评(80%)和突破性疗法认定(63%)。

FDA批准了加速批准新药的途径,这些新药旨在更快地将新疗法推向市场,并可能降低开发成本,研究显示加速审批中位数为3.281亿美元,而未获得加速批准的药物为8.176亿美元。

2023 年它们的平均价格为27,688 美元/每月,专利药物的价格高于仿制药(平均 33,988 美元 VS 7529 美元)。

图3:2005 年至 2023 年注射癌症药物(包含在 Medicare B 部分)的个人和中位数价格

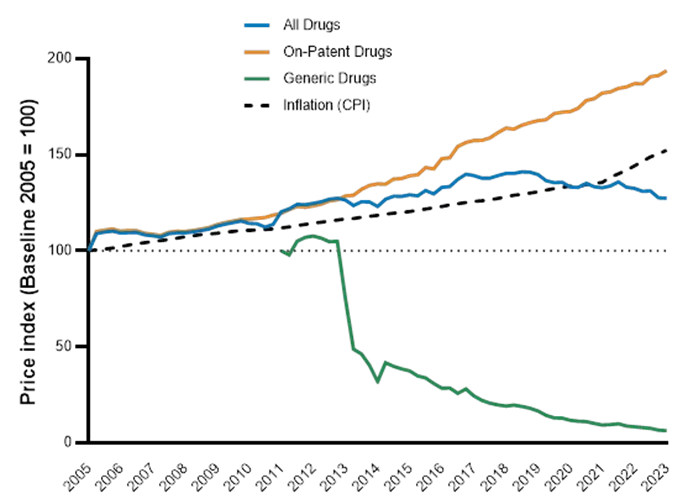

2005 年至 2023 年美国注射抗癌药物上市价格和上市后价格变化进行量化,对于专利药物,从2005年到2023年,价格平均上涨了94%。对于失去排他性的药物,价格则平均下降了94%。

图4:2005-2023年可注射抗癌药物上市后的价格变化。注:专利药(橙色)和非专利药物(绿色)

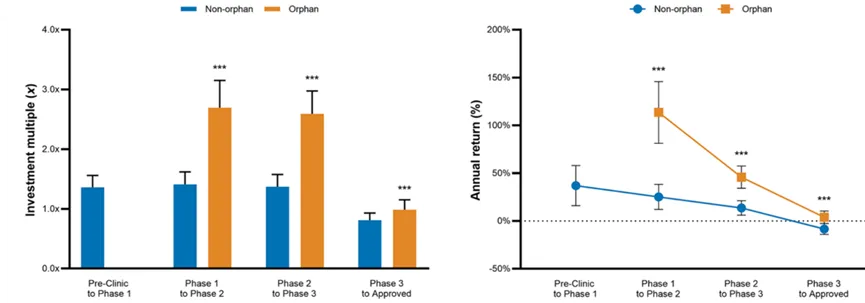

在 2005 年至 2023 年的期间,专利抗癌药物的价格平均上涨了94%,创新的同类首创药物的上市价格没有显著提高。上市后价格变化与孤儿药指定呈正相关,与疾病发病率和新补充适应症的批准呈负相关。

图5:孤儿药和非孤儿指定先导药物的估值投资倍数和年回报率

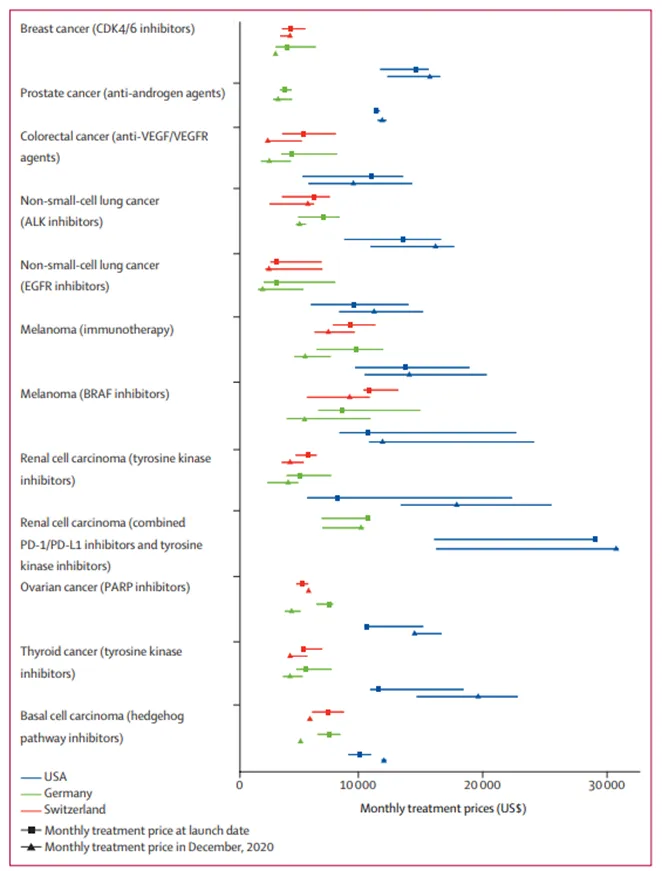

将抗癌药物推向市场的研发支出和批准后的收入差距大,高昂的药品价格对患者和社会产生了负面影响,医生、患者和政策制定者团体都表示反对这些价格。美国和两个欧洲国家(德国和瑞士)这三个国家的月治疗价格因不同的药物类别而异,美国则有着较高的价格。通常美国价格比欧洲高出两倍多,比世界其他地区高出两到六倍。

图6:美国、德国和瑞士上市时和上市后不同药物类别的每月治疗价格中位数

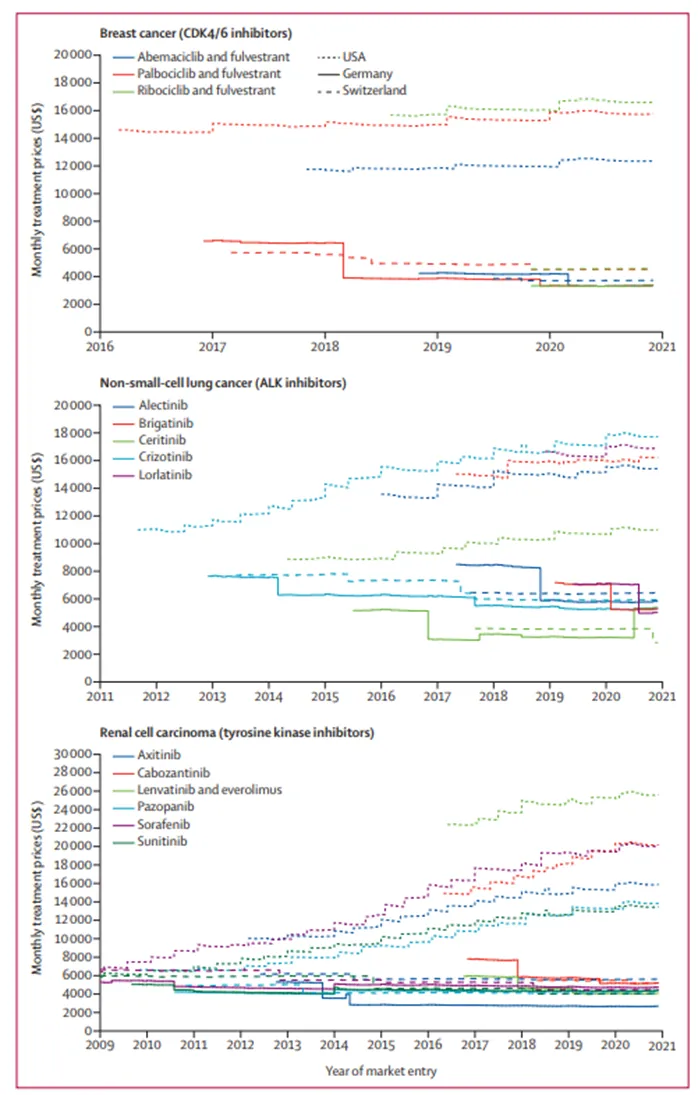

美国的治疗价格在进入市场2年后中位数增长了6.07%,在进入市场4年后中位数增长了15.31%。相比之下,在欧洲,价格通常会随着时间的推移而下降,或者涨幅不超过通货膨胀。

图7: 美国、德国和瑞士经通胀调整后的每月治疗价格变化

抗癌药物的年成本中位数是否与美国批准的抗癌药物的新型性有关?

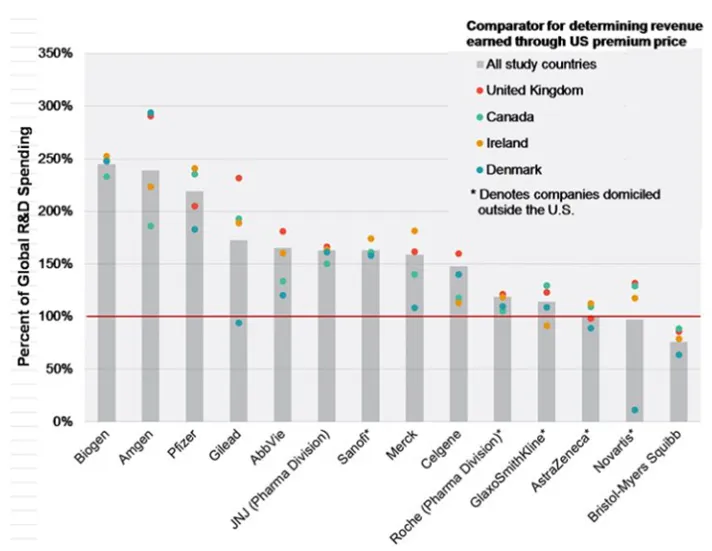

制药公司的研发成本并不能解释美国药品价格上涨的原因,以2015年为例,美国净价超过其他国家标价所赚取的溢价为1160亿美元,而当年这些公司仅将66%(760亿美元)用于全球研发。全球研发支出水平与通过溢价定价赚取的超额收入之间的关系因公司而异,但平均为163%。美国的超额支出超过了所有制药公司的全球研发(R&D)组合的累计。美国药品的价格是欧洲的两倍,其成本随后以药品价格的形式转嫁给公民。

图8:美国产品溢价赚取的超额收入占公司全球研发支出的百分比

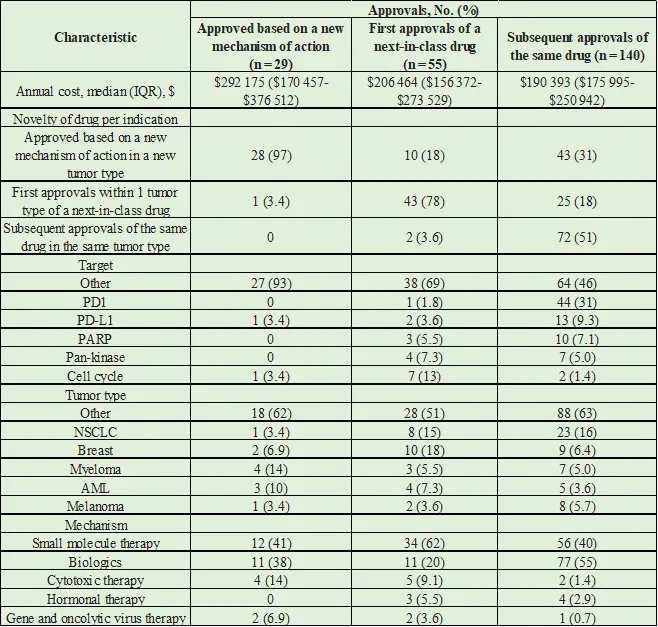

在2015年至2020年,共有224种癌症药物获得批准,涉及 119 种药物。与同类药物相比,具有新作用机制的药物将药物推向市场的价格估计更高?

在所有肿瘤类型中,抗癌药物疗程的年成本中位数为196 000美元(IQR,170 000-277 000美元)

表1:FDA药物批准的特征(2015-2020 年):按新颖性划分

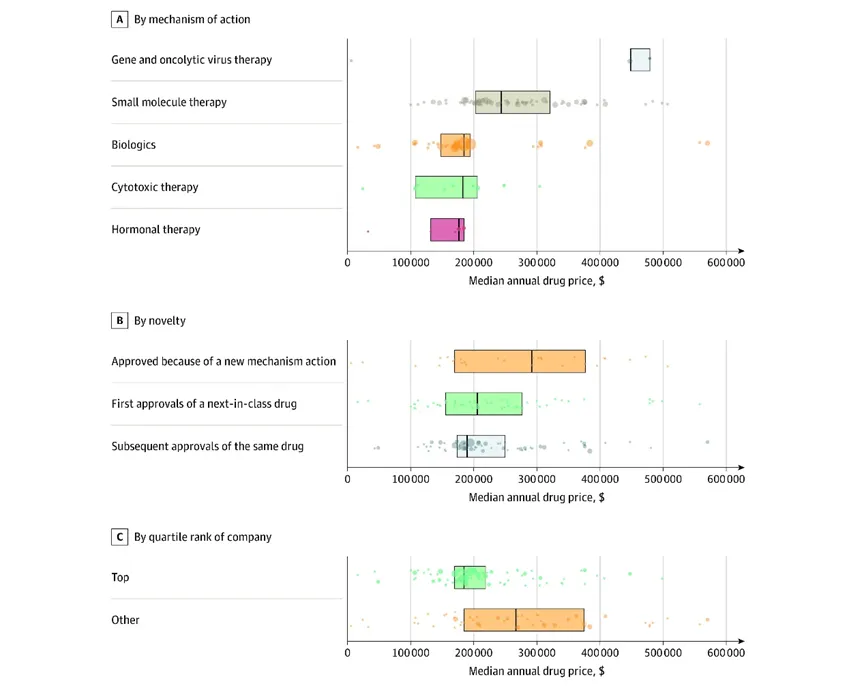

不同药物之间的价格因作用机制而有很大差异。基因和病毒治疗的年费用中位数最高(44.8万美元);其次是小分子疗法(244 000美元);生物制剂(185 000 美元)、细胞毒性治疗(183 000美元)和激素治疗(177 000美元)。新药之间的年成本中位数没有显著差异,来自前四分之一制造商的药品成本中位数明显低于来自后三四分位数的药品成本。

图9:按作用机制、新颖性和四分位数排名划分的药物年成本中位数

值得注意的是,具有新作用机制的药物与基于相同机制的后续药物之间的价格没有差异,尽管价格差异很大。尽管最近癌症药物的批准有所增加,但药物定价不能仅用创新来解释。

抗癌药物的价格并不是由它们的新颖性(衡量更广泛的研究和开发的指标)、监管批准的基础或临床效益(以PFS和总生存期衡量)来解释的。相反,抗癌药物的成本似乎是由公司认为市场将承受的价格推动的。这一市场上限会进一步膨胀,因为对大型支付者(如医疗补助和医疗保险服务中心)而言,会施加价格下行措施。

口服市场

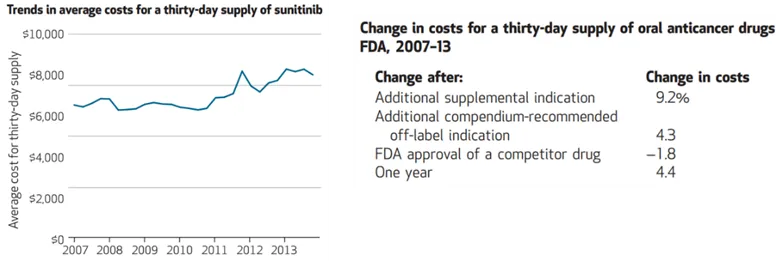

在2007年至2013年期间,口服药物首次上市后,经通货膨胀调整后,三十天费用平均每年增长5.2%。

图10:FDA批准口服抗癌药的时间表示例

随着时间的推移和药物之间在花费变化方面存在显著的异质性,如sunitinib,整体呈现上升趋势。FDA批准的每个补充适应症药物整体价格又上涨了10%,当FDA批准一种竞争药物后,价格才略有下降。

图11:sunitinib趋势(左)与整体费用变化

其他研究评估了美国口服和注射抗癌药物的价格发展,同样表明抗癌药物市场的竞争压力很小,尽管有竞争,但上市后价格稳定上涨,或在FDA批准一种竞争药物后价格略有下降。

癌症药价高的理由所提供的理由有效吗?

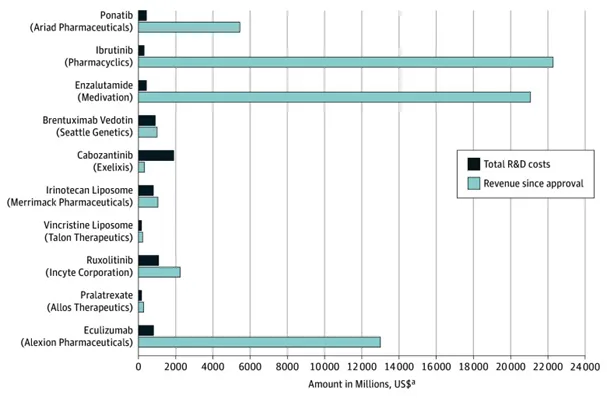

制药公司通常用以下理由来证明高价的合理性:(1)研究和药物开发的高成本,但是药物的出现往往会获得远高于开发成本的效益。生产成本是药品总价格的次要组成部分,如仿制药小分子抑制剂的生产成本仅占美国标价的0.2%至2.9%,药物销售收入连续超过研发成本。(2)对患者的相对益处,但是价格与收益不一定成正比,针对肿瘤患者而言,两种不同获益(延长生命周期)的产品可能有着同样/近似的价格。(3)市场力量会将价格稳定在合理水平,但是专利保护等措施会让天平向企业倾斜,市场力量未能影响癌症药物价格。尽管人们可能期望为一流的药物支付更高的价格,肿瘤药物的情况恰恰相反,Second-in-class的价格通常与同类第一的抗癌药物相似,甚至更高。(4)控制价格会扼杀创新,但是利润往往不会全部投入到疾病如肿瘤研究。

图12:药物开发成本与批准后收入的比较

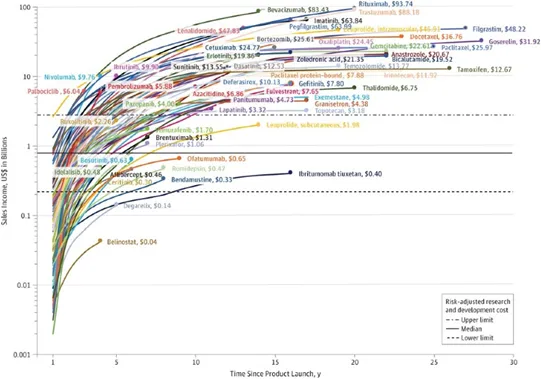

图13:癌药物累计销售额(美元)示例

中国市场

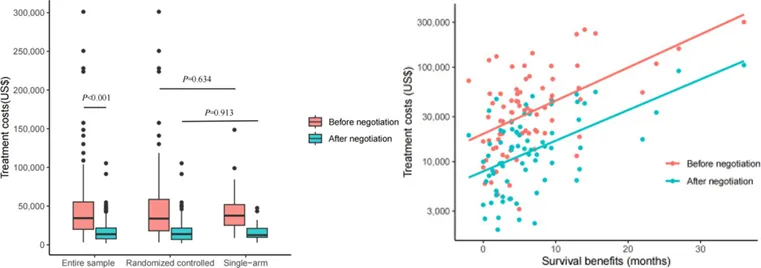

中国作为最大的发展中国家,优化了对创新药物的监管政策,近年来推出了众多抗癌药物。高价抗癌药物的经济毒性现在是一个公认的问题,受到广泛关注。在价格谈判之前,整个样本中预期适应症持续时间的处理成本中位数为34,460.72美元,在价格协商生效后,该费用显着降至13,688.79美元,而且治疗成本与生存收益之间成正相关。

图14:在中国谈判之前和之后的适应症的预期持续时间的治疗费用(左)与治疗成本与生存获益之间的关联(右)

创新药现在进入医保速度加快,常用药品价格水平下降。中国患者经历了从无药可用,到天价药,再到平价药的历史洪流进程。

红海下,见群雄逐鹿,寒冬后,愿世上无癌。

参考材料:

1.Scott EC, Nat Rev Drug Discov. 2023

2.Michaeli DT, Pharmacoeconomics. 2024

3. Michaeli DT, Ther Innov Regul Sci. 2022

4. Vokinger KN, Lancet Oncol.2022

5. Miljkovic MD, JAMA Netw Open. 2023

6. Bennette CS, Health Aff (Millwood). 2016

7. Prasad V, JAMA Intern Med. 2017

8. Zhou J, PLoS Med. 2024

产业资讯

丁香园Insight数据库 2026-04-02

1

产业资讯

丁香园Insight数据库 2026-04-02

1

产业资讯

E药经理人 2026-04-02

2

产业资讯

E药经理人 2026-04-02

2

产业资讯

药明康德 2026-04-02

2

产业资讯

药明康德 2026-04-02

2

微信公众号

微信公众号 热门资讯

热门资讯 热点标签

热点标签