产业资讯

产业资讯

医药魔方Invest

医药魔方Invest  2025-01-18

2025-01-18

1841

1841

在大洋彼岸的美国旧金山,2025年的摩根大通医疗健康大会(以下简称JPM大会)今年已经办到第43届。

作为全球医药健康产业最大的盛会之一,每年春天的JPM大会汇聚了海量的信息,引领着行业发展的风向。

在今年的JPM大会上,药明康德透露的全年业绩预测依然亮眼:2024年,药明康德预计实现收入383 - 405亿元人民币,基本与前两年持平;同时,实现60 - 70亿元的自由现金流,有充足的资金支持未来的健康发展。

外部环境总是充满不确定性,但药明康德管理层在JPM上表示,对未来的增长依然充满信心。为什么药明康德能拥有这样强大的底气?

归根结底,正是药明康德的CRDMO模式,为其在行业竞争中赋予了长期的成长性。

客户喜欢的商业模式,才能一直被需要

新药研发始终面临长周期、高投入、成功率低的难题,患者大量尚未被满足的临床需求,驱动着产业持续研发创新。对于下游的CXO而言,患者需求在哪里,研发创新的需求就在哪里。

CXO行业诞生之初,就是一种产业分工分化的结果。CXO能够高效利用自身专业的人才以及设施,以合作服务的模式,让药企的研发创新能够更灵活,更高效地进行。

无论是大型药企还是小型生物科技公司,在创新这条道路上,都需要“质量、速度和成本”的持续优化。药明康德多年来打造的CRDMO平台专注于满足产业研发创新的需求,兼具以上三者的优势。

图片来源:JPM2025药明康德资料(下同)

新药研发作为一项系统工程,环环相扣,能够覆盖全流程的合作方对于研发企业来说,无疑是最好的选择。与许多业内CXO侧重于做CMO/CDMO不同,药明康德是业内少有的真正的CRDMO,不但可以支持覆盖RDM阶段的各类分子合成,而且还可以提供早期发现到临床前和临床的所有配套服务,真正能够做到提供“一站式”的解决方案。

这种CRDMO模式,使得研发企业可以省心省力,避免了需要辗转使用几家合同服务商可能产生的项目转移风险,以及额外的时间和成本消耗。

近年来,越来越多生物科技公司蓬勃涌现,成为产业创新的活跃力量。它们往往专注于某一新分子细分领域作为优势赛道,与大型药企相比,对合同研发服务的依赖程度更高,并且对速度的要求也更高,需要快速将项目推进至研发里程碑,进一步获得融资或者与大型药企的合作机会。

在行业对CXO的要求更加严苛,外部环境也充满挑战的情况下,药明康德始终能够被需要,保持了活跃客户超过6,000家,其中有800家为2024年的新增客户。竞争优势地位可见一斑。

洞察行业发展的趋势,不错过任何一个“风口”

过去的十年,对于医药健康产业而言,是一个激动人心的十年。产业创新从小分子向着更多元的新兴技术和分子类型拓展。

药明康德管理层在JPM大会上表示,在过去的十年中,药明康德在许多最具创新性的领域发展了能力,包括但不限于多肽、寡核苷酸、核药、PROTAC,以及各类复杂的化学偶联。这确保了无论何时客户需要,药明康德总是在能力和规模方面做好准备,找到产业发展的“确定性”。

在今年的JPM上,药明康德再次提及了“三个跟随”的积极发展战略,即“跟随科学”、“跟随分子”、“跟随客户”。药明康德平台上大量的早期“R”阶段项目帮助公司洞察了产业发展的趋势,这也是其CRDMO模式核心竞争力之一。

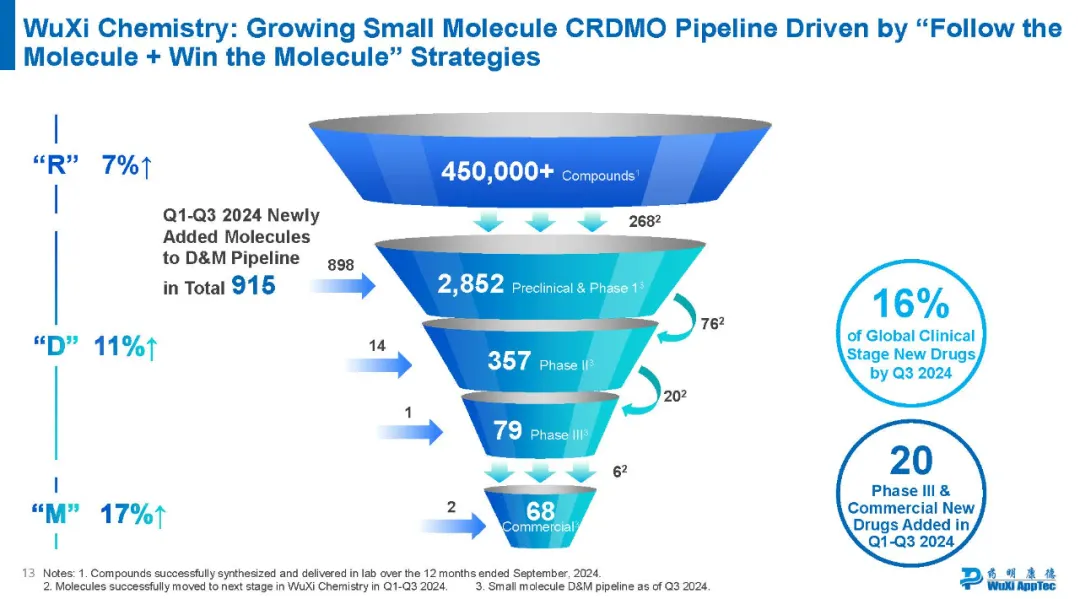

JPM大会上报告的数据显示,在截至2024年9月的过去12个月中,药明康德的“R”阶段成功合成并向客户交付了超过45万种新化合物,其中的行业风向为下游的产能布局提供了指引。

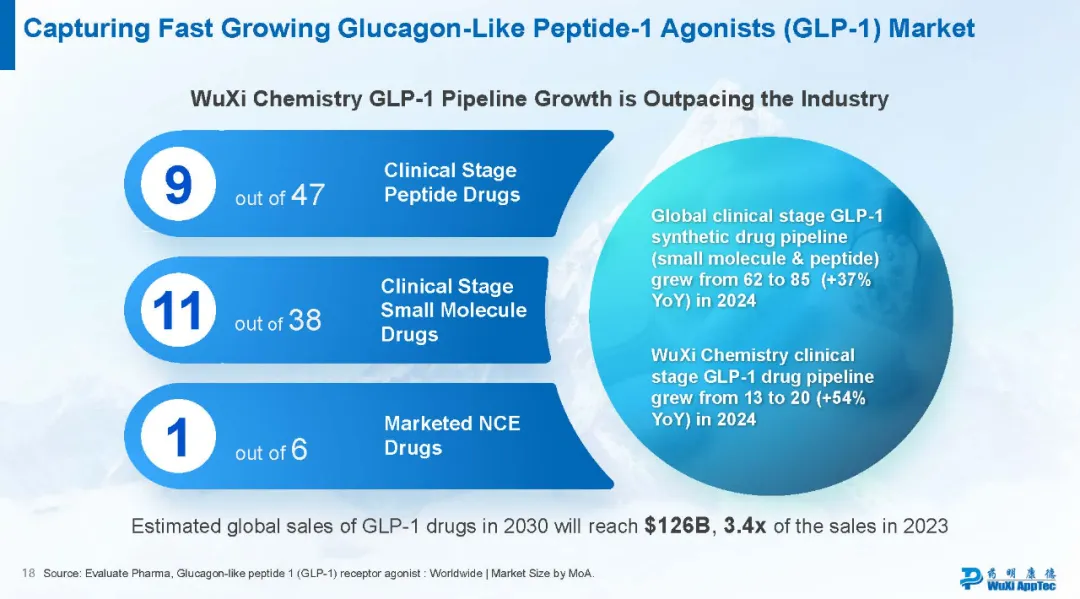

以当下热点领域GLP-1为例,药明康德早在2011年就开始了对多肽的布局,并在产业需要大规模固相合成产能之前,就快速加码了产能建设。药明康德在JPM上披露,2024年,该公司多肽固相合成反应釜体积已达到41,000升,并预计在2025年超过10万升。如此惊人的产能建设速度,使得药明康德在GLP-1多肽药物的全球供应链中占据了重要的位置。

2024年,全球小分子和多肽类GLP-1临床阶段候选药物从62个增加到85个,增长37%;药明康德平台上的GLP-1管线从13个增加到20个,增加了54%,增长速度已显著超过了行业整体水平。其中,小分子GLP-1药物方面,药明康德支持了38个全球临床阶段项目中的11个;多肽药物方面支持了47个全球临床阶段项目中的9个;此外,在6个商业化药物中,药明康德支持了其中1个。

可以预见,新的一年中很多药企依然会在GLP-1赛道上重点发力,而药明康德在这一新兴热点赛道的市场份额也已然非常可观,并且还在高速增长。

药明康德披露,多肽和寡核苷酸业务(TIDES)在2024年业绩增长将依然超过60%,这意味着该业务将连续三年业绩增长超过60%。

药明康德表示有信心进一步保持这一增速。药明康德目前支持和生产全球临床阶段小分子新药的16%,以及2018年以来FDA批准的所有小分子新药的18%,也是客户对其技术能力、服务效率和资质体系充满信心的有力证明。

弗若斯特沙利文分析师Ojaswi Rana曾表示,“药明康德始终积极应对制药和生物科技公司不断变化的需求,这使得他们能够站在科学创新的前沿,产生独到的行业洞见,及时捕捉创新分子的发展机遇,我们对此印象深刻。”

相信在CRDMO模式的指引下,面对过去、现在和未来的“风口”,药明康德也都不会缺席。

RDM流量转化,优质后期项目持续放量

药明康德CRDMO模式的另一个强大核心竞争力就是大量的早期项目在平台上可以为后期项目引流,不断向下游转化,在整个新药研发的环节中,小分子项目在各阶段的分布就形成了一个可持续的“漏斗管线”。

截至2024年9月底,在过去12个月中,药明康德小分子业务管线 “R”阶段同比增长7%,“D”阶段同比增长11%,“M”阶段同比增长17%。说明了其CRDMO平台赢得了很多优质的后期项目。

早期向后期的转化数据也很好的证明了CRDMO模式的优势。2024年前三季度,D&M管线新增的915个分子中,有268个分子来自“R”阶段。在“D”阶段,96个分子成功进入下一阶段。有6个“D”阶段分子获得新药批准,进入“M”阶段,并成为商业化产品。

管线内68种已商业化药物中的大多数都是内部转化的结果。其中后期的商业化和临床III期项目在前三季度合计新增20个,高价值的后期项目从漏斗中不断进入后期。

一组数据可以证明药明康德平台上,后期项目的“含金量”。2024年,FDA总共批准了60款新药。其中,有31个小分子新药,药明康德生产了其中6个,占19%的份额。2023年全球销售额前十的小分子中,4款由药明康德服务生产。“猎药人”杂志从1万多个候选药物中选出了今年最具影响力的10大分子,药明康德生产了其中的7种。

在手订单破400亿,业绩极具成长韧性

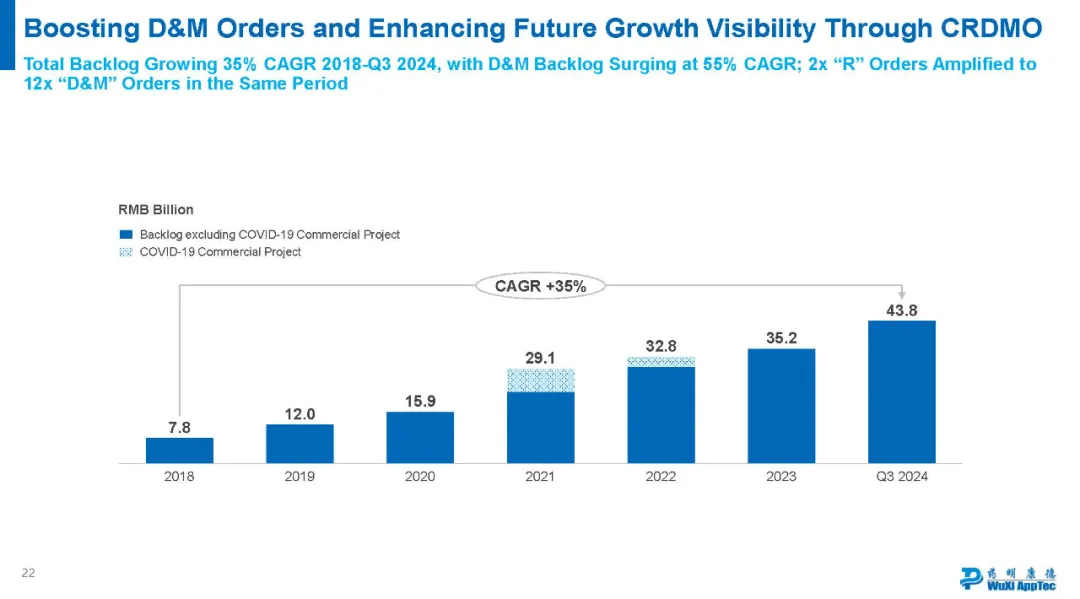

自2018年以来,药明康德的“R”订单翻了一番,“D&M”订单增长了12倍,这也是一组非常有力的数据。一体化的CRDMO平台有效地赢得了分子,上游不断为下游引流,确保了在手订单的持续增长,而且还提升了业务发展的“确定性”。

与此同时,2018年以来,药明康德的在手订单以35%的复合年增长率增长,到2024年达到400多亿元,相当于接近全年营收,可以看出药明康德强大的业绩韧性。“D&M”阶段的在手订单也在以55%的复合年增长率飙升;公司总在手订单中的占比从35%大幅增加到现在的70%以上。后期大额订单占比的提升,可以进一步预见药明康德业绩的长期持续增长。

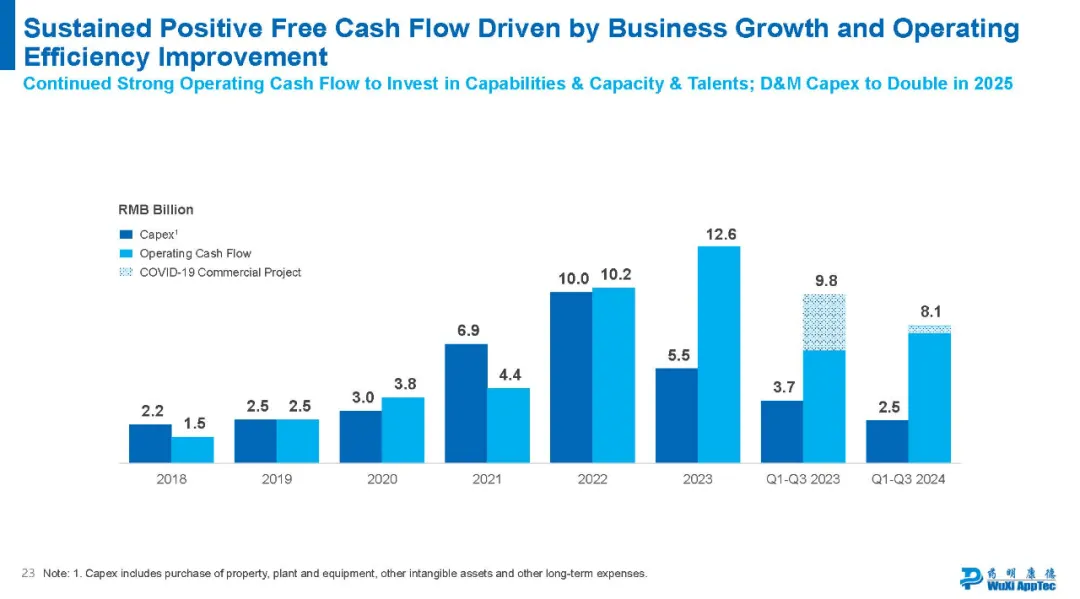

为了应对这样的后期项目增长态势,药明康德在JPM上还透露,公司将进一步加速全球“D&M”阶段产能的投入,预计到2025年D&M资本支出还将翻倍,而经营现金流的强劲增长将为此提供良好的支持。正是CRDMO模式独特的流量效应和协同效应,使得药明康德源源不断获得优质后期订单,大量的在手订单赋予了药明康德能够对抗周期的长期增长性,让外界对这家公司的发展更加充满信心。

产业资讯

药智网 2026-03-24

40

产业资讯

药智网 2026-03-24

40

产业资讯

氨基观察 2026-03-24

38

产业资讯

氨基观察 2026-03-24

38

产业资讯

研发客 2026-03-24

55

产业资讯

研发客 2026-03-24

55

微信公众号

微信公众号 热门资讯

热门资讯 热点标签

热点标签