产业资讯

产业资讯

动脉网

动脉网  2025-01-25

2025-01-25

6114

6114

在刚过去的2024年,席卷全球医疗健康投融资市场的资本寒冬正进入深水区,有限的资金更多倾向于流向市场预期明确的项目,概念层面的技术创新不再受到专业资金,甚至公众投资者的追捧。

本报告由动脉网深入剖析了2024年全球医疗健康领域逾两千起投融资案例,并融合过去十年全球投融资数据,从细分领域、交易规模、频次、项目阶段、投资机构及地域等多个维度,细致描绘了2024年全球医疗创新投融资的全貌及其微妙变迁。

尽管创新依然是全球医疗健康领域的核心主题,相关创新项目持续吸引大规模资金投入,但投资机构已从单纯追求技术突破,转向更加注重确定性更高的项目。

核心观点:

一、2024年全球医疗健康产业吸金能力趋稳,在2023年大幅下滑后略有回升。

二、融资以单笔金额在1亿美元以下的中小额交易为主,单笔融资超亿美元的事件占比仅为7%。

三、拉长周期观察,市场交易活跃度仍处历史高位,致使平均交易规模趋近历史低点,投资机构倾向于采取更为稳健的投资策略。

四、人工智能与生物科技深度融合,引领医疗健康领域主流风投资金聚焦生物医药创新项目。

五、风险投资渐趋稳健,青睐以资产收购、产业并购强化产品线的创新企业,以此实现确定性增长。

六、医疗IPO规模再度缩减,部分中国企业转投港股市场作为次优选择;医疗创新企业亟需拓宽融资渠道,并建立更为广泛的退出机制。

七、国内多地强化生物医药产业培育,而长三角地区作为国内医疗创新高地,其区位优势依然十分显著。

01

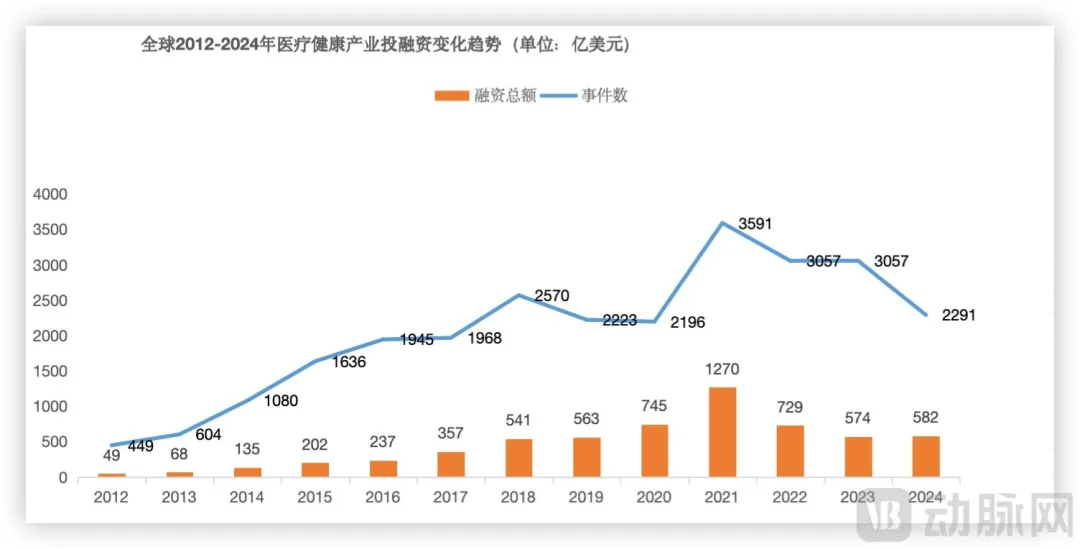

2012年-2024年全球医疗健康产业融资变化趋势

全球医疗健康投融资在下行两年后企稳。

2024年,全球共完成医疗健康领域一级市场投资2291笔,累计融资582亿美元,融资总额相对2023年,略微回升1个百分点,但融资事件数量由2023年的3057笔大幅下降25%至2291笔。资本寒冬,还在继续。

全球2012-2024年医疗健康产业投融资变化趋势,数据来源:动脉智库

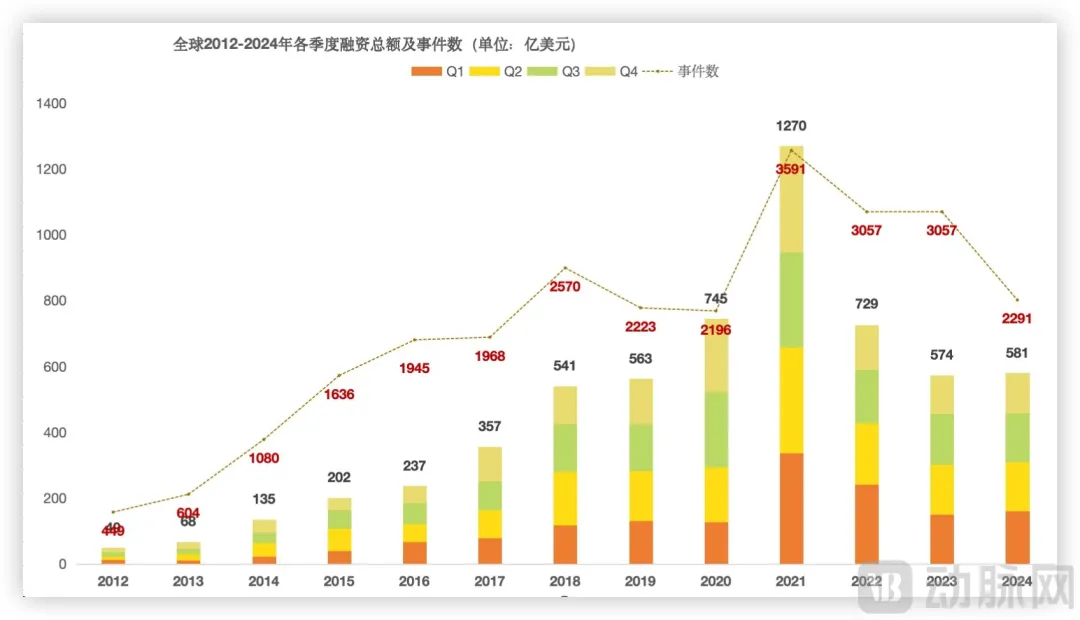

分季度审视,全球医疗健康投融资的季节性波动趋于平缓。自2012年起,该领域一级市场投融资活动常集中于特定季度,尤以生物医药与医疗器械等细分领域为代表,多汇聚于一季度及三季度,带动投融资频次相应提升。然而,自2023年至2024年间,此类活动与季度间的关联性显著减弱,全球医疗健康一级市场投融资的季节性差异进一步淡化。

全球2012-2024年各季度融资总额及事件数,数据来源:动脉智库

2024年,国内医疗健康产业一级市场共达成811笔融资交易,吸引73亿美元资金注入创新探索。继2021年投融资高峰后,该市场融资已持续下滑,2024年国内融资总额较2023年减少33%,融资事件数量亦下降37.6%。

在全球医疗健康一级市场投融资增长态势终止后,国内该领域不可避免地步入了持续下行周期,交易总规模已回落至2015至2016年间水平。综合全球及国内投融资数据分析,2024年医疗健康行业遭遇了资本寒冬的全面冲击。与此同时,全球医疗创投的投资策略已发生转变,由以往侧重于创新潜力,转向青睐成熟项目及其确定性。这一变化,无疑对全球医疗创新项目产生了广泛影响。

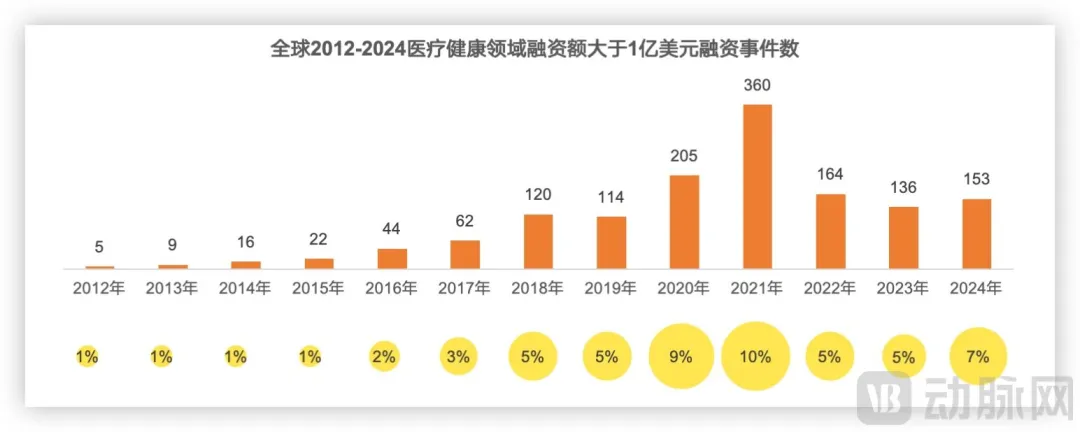

2024年,大额交易(超1亿美元)数量增长12.5%。全球医疗健康一级市场全年该类融资共153起,占比近7%于整体融资事件之中。

在经历连续两年下滑后,2024年全球医疗健康一级市场投融资呈现企稳态势。值得注意的是,后期轮次融资事件数量相比以往几年有了明显减少,但确定性较高的项目即便是处于后期轮次,仍然获得了投资机构的青睐。

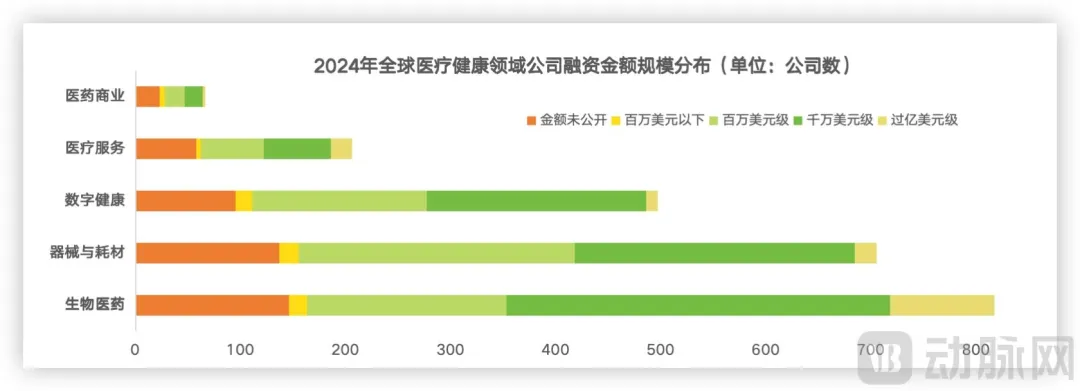

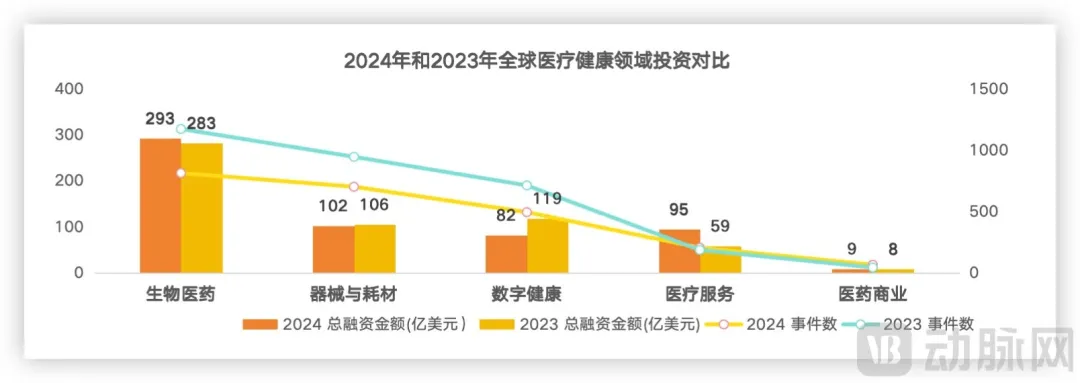

2024年,生物医药类项目占据投融资交易规模与活跃度的首位,器械与耗材类项目紧随其后。值得注意的是,生物医药领域过亿美元融资事件远超其他细分领域,呈现显著领先态势。

02

全球2024年医疗健康投融资热门领域

医药器械项目量增价跌,数字健康交易规模持续缩减。

相较于2023年,2024年生物医药与医药商业项目的融资交易总额微增,而交易频次显著提升,致使平均交易金额进一步缩减,这彰显了风险基金在这些细分领域持续秉持早期、小额投资的策略。

与此同时,数字健康类项目的平均交易规模相较于2023年再度缩减。综合过往几年投融资态势,全球数字健康投资在疫情狂热期后持续降温,不仅早期项目融资难度加大,中后期轮次的项目亦面临融资困境。

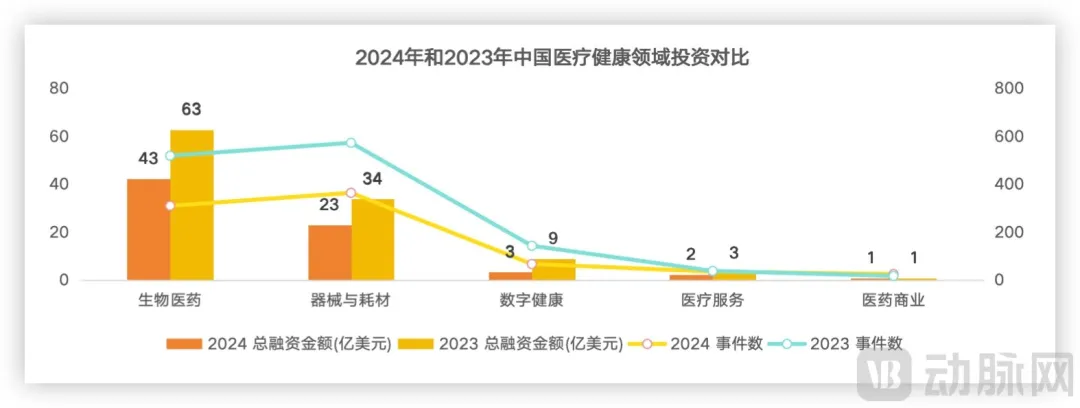

国内方面,2024年各细分领域投融资总额及交易频次相较于2023年均有所下滑,与全球市场变化趋势保持一致。尤为显著的是,国内各细分赛道投融资市场平均交易规模降幅超越全球,凸显投资机构面对国内创新健康企业在投资决策时愈发审慎的态度。

2024年,全球医疗健康一级市场中,除未公开轮次事件外,交易重心显著倾向于A轮项目,占比高达28%。同时,生物医药与器械耗材类项目在B轮及种子轮交易也很活跃,且生物医药在除IPO外各轮次均占据领先地位。

2024年,全球生物医药、器械耗材、数字健康、医疗服务及医疗商业类企业完成的融资中,未公布轮次的比例分别为17.7%、18.3%、24.3%、25.7%及21.2%。国内创新企业受困于估值难以增长越来越多的创新企业采用了+、++轮次标识。++

国内方面,2024年医疗健康一级市场交易轮次分布与全球市场相仿,唯种子轮及天使轮交易频次略逊于全球水平。

随着行业风口的涌现,人工智能跃居2024年投融资热门关键词榜首,超越了去年的“互联网+”。与此同时,互联网+、CGT、信息化、医学影像及CXO等传统热词在全球医疗健康创新领域依然占据榜单前列。自2021年起备受瞩目的数字疗法、手术机器人等细分领域,在2024年呈现明显下滑趋势。尤为值得关注的是,全球生物医药领域技术迭代加速,基因疗法、细胞疗法等新兴技术形态崭露头角,成为投融资市场的新晋热门关键词。

凭借“AI+蛋白质”技术重塑药物研发的Xaira

Therapeutics,以10亿美元种子轮融资总额,跃居2024年全球医疗健康创新项目融资榜首。相比之下,2023年备受瞩目的医疗服务提供商,在2024年的表现则略显沉寂。值得一提的是,生物医药占据了前十排名中的多个席位。

2024年全球医疗健康产业融资TOP 10 数据来源:动脉智库

在国内,年度融资TOP10榜单主要被生物医药类项目所占据。

排在首位的深圳绿叶制药,有30余个上市产品,覆盖了肿瘤、中枢神经系统、心血管、消化与代谢等治疗领域。该笔投资将提供更充裕的现金流投入研发,以实现创新药向“同类最优”、“同类首创”品种的升级,并加强下一代创新抗癌药物的开发。

2024年国内医疗健康产业融资TOP 10 数据来源:动脉智库

在全球生物医药融资TOP 10榜单中,AI+制药、减重药物及自身免疫药物表现突出。同时,基因疗法、免疫疗法、靶向治疗等项目亦深受资本追捧。

2024年全球生物医药融资TOP10 数据来源:动脉智库

其中,获融资的生物医药项目多聚焦于前沿生物技术,如基因编辑、细胞治疗技术等,致力于开发针对性强、高效的治疗产品,旨在攻克传统疗法难以解决的疾病,为患者提供创新治疗方案,以期实现行业内的超越与突破。

国内方面,2024年上榜的生物医药融资中,肿瘤药物仍然扮演了重要的角色。

2024年国内生物医药融资TOP10 数据来源:动脉智库

相较于美国创新项目侧重药物开发与生物技术开发,国内药物制造商数量偏多,有较多项目聚焦于生产、销售及制造领域,此现象或与国内制造业坚实基础相关,亦映射出中国医疗健康产业在产业链中下游的强劲实力。若能在上游创新研发层面持续取得突破,将有望进一步夯实我国在全球医药行业中的地位。

医疗器械领域,2024年,全球前十融资总额相较于生物医药领域偏低,其中榜首融资额甚至不能跻身生物医药全球前十。脑机接口与高值耗材两大细分领域,依旧维持着热烈的发展态势。

2024年全球医疗器械融资TOP10 数据来源:动脉智库

其中,可穿戴设备及体外诊断仪器等领域成果显著。尤其随着人口老龄化加剧、慢性病患者数量增多及健康意识提升,对医疗器械的精准性、便捷性及智能化要求日益增长,促进了该领域的创新与投资。

国内方面,2024年融资金额最多的是蓝帆柏盛。主要从事心脑血管耗材的研发生产和销售。同时,榜单上前两位高值耗材企业在融资金额方面,断崖领先其余项目。某种程度上也反映了当下资本对于确定性项目的偏好。

2024年国内医疗器械融资TOP10 数据来源:动脉智库

除了表单上的三家企业外,还有包括麦得科科技、图湃医疗、赛桥生物、图格医疗、沃特塞恩电子、百科林、超群检测、国自机器人、深圳汉诺、新羿生物以及苏州依利特等多家企业同样获得了2亿人民币级的融资。

2024年,完成2次及以上投资的企业缩减至145家,相较于2023年的238家,占比下滑近40%。同年,获得2次以上融资的企业数量减至10家,而2023年该数字为20家,降幅达50%。

2024年完成两次以上融资的企业,数据来源:动脉智库

从细分领域观察,生物医药成为多次融资的核心领域,但总体融资金额偏低,仅一家企业融资金额逾1亿美元。

03

2024年上市的医疗健康新股盘点

IPO节奏进一步放缓,美国企业和资本市场成主力

2024年,全球医疗健康产业走向资本市场的脚步持续放缓,全年仅162家企业完成IPO,相较2023年减少7%。162家IPO的医疗健康企业中,106家企业来自美国,占比65%,中国企业29家,排名第二,相比2023年52家减少44%。

2024年IPO热门词,数据来源:动脉智库

2024年,全球范围内通过首次公开募股(IPO)筹集资金最多的企业为美国医疗信息化公司Waystar。此番IPO亦是自2022年以来,数字医疗领域内规模较大的上市案例。Waystar专注于为医疗服务机构提供收入周期管理的SaaS解决方案,旨在优化医疗机构的医疗保险赔付流程,实现流程简化。

2024年全球IPO医疗健康产业IPO融资TOP 10,数据来源:动脉智库

在国内,晶泰科技于2024年IPO募资金额位居首位。该公司依据港交所特专科技上市新规“18C章”成功上市,开创先河,同时,晶泰科技亦是AI制药领域的首支上市股票。与2023年有四家中国企业跻身全球IPO募资榜单前十名相比,2024年无一中国企业入围该榜单前十。同时,本年度国内IPO募资最高额仅为1.15亿美元,甚至不能列入2023年国内IPO募资前十(1.48亿美元)

2024年国内IPO医疗健康产业IPO融资TOP 10,数据来源:动脉智库

04

2024年医疗健康活跃投资机构分析

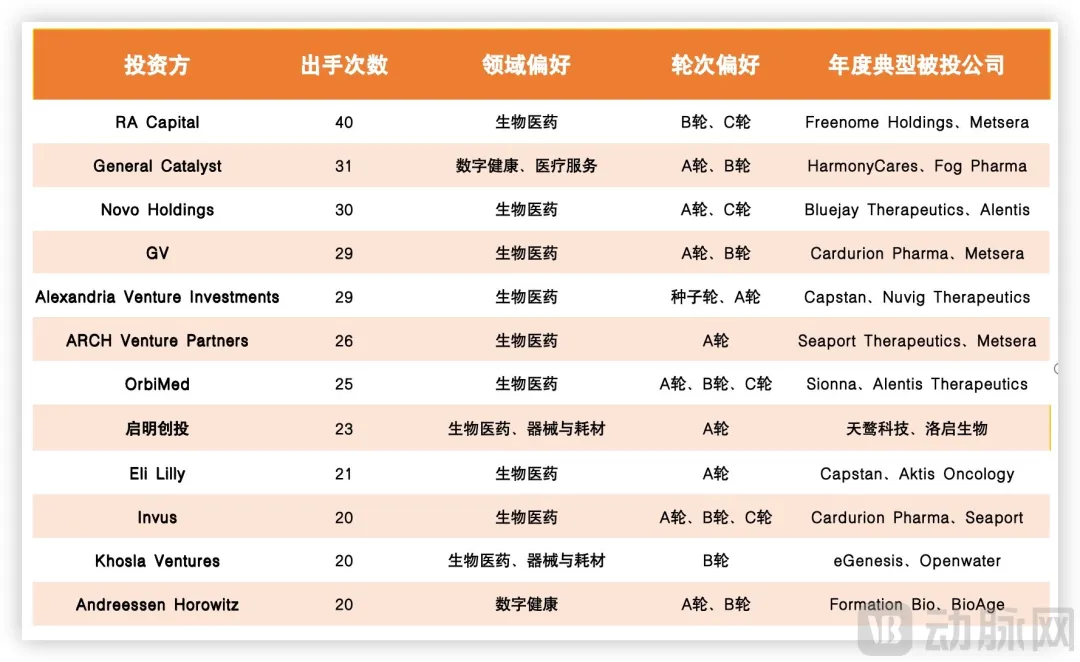

RA Capital累计出手40次,生物医药最受关注。

2024年,全球医疗健康最为活跃的机构是RA Capital,全年累计出手40次。有意思的是,其上半年就已出手33次 ,下半年仅出手7次。RA Capital明显偏好创新药领域,着重关注抗体药物和抗肿瘤药物。

2024年全球医疗健康产业TOP10活跃投资机构,数据来源:动脉智库

近几年国内投资机构所倡导的投早、投小策略,在全球活跃投资机构中体现得并不明显,很多机构对于发展平稳甚至已经相对成熟期的企业也很青睐,甚至一些上市公司也获得了他们的加注。

生物医药领域备受活跃投资机构青睐,前10大活跃机构中仅一家涉足较少。相较于往昔热潮,2024年数字健康领域呈现降温趋势。

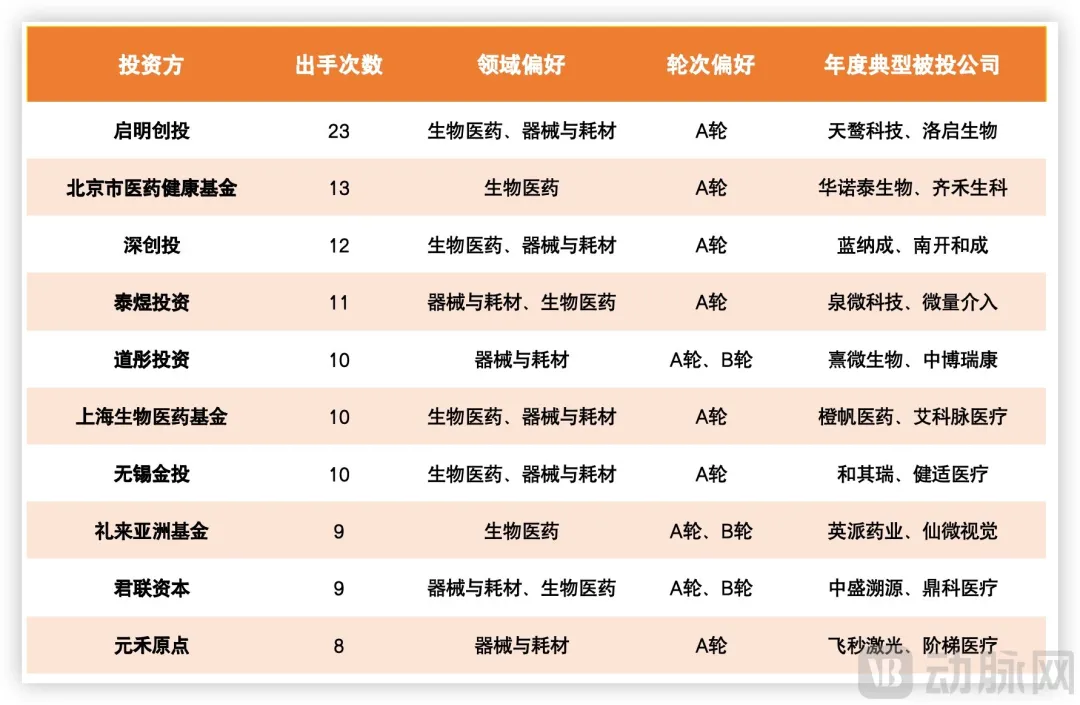

2024年,头部投资机构依然维持了较高的投资活跃度。具体而言,启明创投在全球医疗健康市场完成了23笔投资,并追加投资于既有项目。相比之下,礼来亚洲基金与君联资本分别从2023年的20次与19次降至2024年的9次。尤为瞩目的是,国资已成为投资界的主力军,跻身TOP 10榜单的国资基金数量显著增加。

2024年国内医疗健康产业TOP10活跃投资机构,数据来源:动脉智库

求稳策略成为投资机构核心导向。与以往追求投早、投小的创新型企业策略相异,2024年资本寒冬之下,为减少不确定性,成熟且稳态发展的企业更易受投资机构垂青。相较于全球医疗健康投资事件中的多元化发展格局,国内投资机构仍聚焦于相对成熟的生物医药与器械耗材两大领域。

05

2024年全球医疗健康投融资热点区域分布

美国韧劲十足,印度异军突起。

2024年,全球医疗健康领域融资事件最多的五个国家依次为美国、中国、英国、瑞士及德国。美国凭借968起融资事件、396亿美元融资金额位居榜首,虽融资事件数略少于2023年,但融资金额却增长13%,资金集中度进一步加深。

2024年全球医疗健康一级市场投融资热门地区 数据来源:动脉智库

值得关注的是,德国已超越法国跻身全球前五。瑞士则凭借构建具备全球竞争力的政策体系,构建协同创新的转化网络,提供多元融资渠道,并高度接轨国际市场,近年来逐渐成为全球生命科学研发创新企业设立总部的首选之地。而印度已经排在德国之后,居于全球第六位。

2024年,江苏省与上海市成为国内医疗创投领域的佼佼者,分别完成了164起与147起融资事件,累计融资额高达13.75亿美元及16.35亿美元。广东省紧随其后,共达成128起融资,总金额达10.28亿美元。浙江省与北京市分别位居第四、五位,融资事件数为112起与110起,累计融资额为9.37亿美元与8.68亿美元。

近九成国内医疗健康融资集中于上述区域,国内医疗创新已呈集群式发展趋势。

产业资讯

米内网 2026-06-27

427

产业资讯

米内网 2026-06-27

427

产业资讯

医药时间 2026-06-27

499

产业资讯

医药时间 2026-06-27

499

产业资讯

BiG生物创新社 2026-06-27

432

产业资讯

BiG生物创新社 2026-06-27

432

热门资讯

热门资讯 微信公众号

微信公众号