产业资讯

产业资讯

17Talk易企说

17Talk易企说  2025-04-30

2025-04-30

2704

2704

今年以来,先是复宏汉霖宣布以日本市场为核心开启国际化 2.0,紧接着百济神州两款产品获得 PMDA 批准并在日本组建研发注册销售团队。日本,这个与中国一衣带水的邻邦,正逐渐成为中国药企出海的新热土。那么,历经震荡的日本医药市场究竟有多大的吸引力?中日药企之间的合作又潜藏着哪些机会呢?

1

人口老龄化严重,医药市场跌宕起伏

日本医药行业的发展历程极具时代特色。二战后,日本通过引进欧美先进技术,快速建立起医药工业基础,推动了仿制药产业的蓬勃发展,逐渐成为亚洲医药强国。20 世纪 70 年代,日本实施全民医保制度,极大地释放了医药需求,药企迎来黄金发展期,大量资金投入使得本土药企技术水平不断提升,部分企业开始尝试创新药研发。当时,日本药品市场成为仅次于美国的全球第二大市场。整体市场规模从1970年的10025亿日元,增长至1988年的50595亿日元,占世界药品市场的18%。

图源网络

然而,辉煌背后危机四伏。日本总务省的最新人口推算数据显示,截至2024年9月15日,65岁及以上老人为3625万人,在总人口中的占比为29.3%。其中75岁及以上高龄老人高达2076万人,占老年人口的一半还多。随着人口老龄化加剧,老年群体对医疗服务和药品的需求持续攀升,医保支出压力剧增。为缓解财政压力,日本早在20世纪90年代起就开始实施控费政策,多次下调药品价格。据统计,近30年日本药品价格累计降幅超50%。这一政策严重压缩了药企利润空间,许多药企营收增长放缓,部分中小型药企甚至面临生存危机。

在创新药发展方面,日本也面临诸多挑战。一方面,日本药企长期依赖仿制药和改良型新药,在创新药研发的投入和经验上不足;另一方面,国内临床试验资源有限,且患者入组难度大,以肿瘤药为例,每一例患者的试验费用比美国高 44%,高昂的人工成本进一步推高研发费用。此外,日本药品审批流程复杂、法规严格,海外创新药获批及上市门槛较高,从申报到获批往往耗时较长,这些因素都阻碍了创新药的发展进程。

从市场规模来看,近十年来,日本医药市场规模在850亿美元-1090亿美元之间上下徘徊,2023年其医药市场规模达1090亿美元,2024 年日本医药市场规模约为 880 亿美元。尽管如此,日本仍是全球第三大医药市场。历经近80年发展,日本医药产业走出了一条从复苏到成熟的完整道路。健全的医疗保险制度,使得民众医疗需求能够得到有效释放,尤其是老年病治疗药物的需求极为旺盛,这也为医药行业带来了新的发展机遇。

2

本土药企大浪淘沙,少数成长为国际巨头

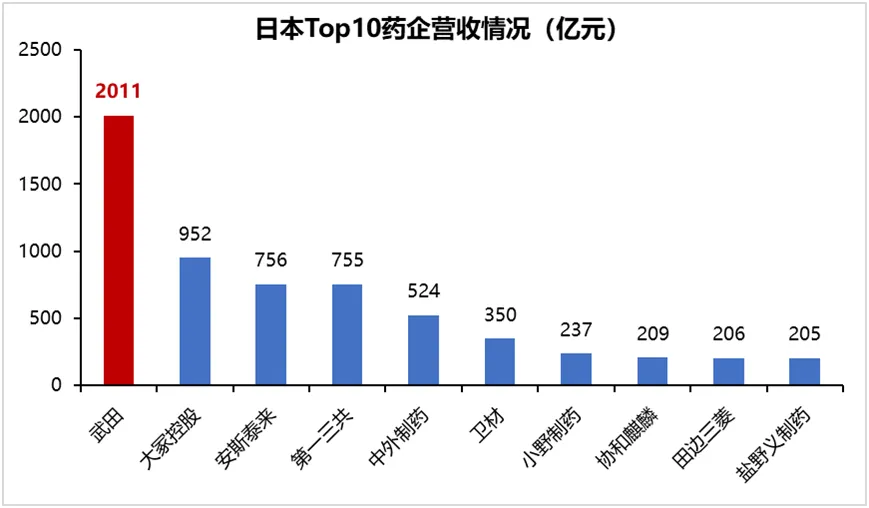

在历经行业震荡与洗礼后,日本本土药企如大浪淘沙,形成了少数龙头药企跻身国际医药巨头行列、多数药企表现平平的局面。其中,武田制药常年稳坐营收龙头的位置。大冢、安斯泰来、第一三共、中外制药、卫材、小野、协和麒麟、天边三菱、盐野义等与武田一起构成了日本药企TOP10。

资料来源:AnswersNews(统计时间:2023年4月-2024年3月)

根据AnswersNews统计数据显示,2023年财年,武田以2011亿元的总营收断崖式领先其他日本制药企业(因2024年部分日本大药企尚未公布财报,以2023年数据作为参考)。其成功的背后,得益于其精准的战略调整。2000年之后,武田制定战略聚焦制药主业,陆续剥离维生素等业务,以高效的并购加速向国际创新药巨头转变。

安斯泰来作为日本本土大药企合并的成功样本,也走出了属于自己的国际化技术整合之路。不仅成为日本在开发创新疗法方面效率最高的药企之一,还加速了其全球扩张与并购。安斯泰来不断收购中小型创新公司,注重技术整合而非规模扩张,填补肿瘤、眼科等高潜力领域的技术缺口(如ADC、RNA适配体)。

再看源自第一制药和三共制药这两家日本百年药企合并而成的第一三共,面对国内的压力和国外药企的竞争,它做出的选择是聚焦创新药物抗体偶联药物(ADC)领域研发,进入新兴领域。而在全球化过程中,第一三共的策略是并重商业化运营,积极寻求国际战略伙伴,整合全球资源。

本土药企因国内医保控费和市场规模有限而走向国际,武田、安斯泰来、第一三共等少数药企逐步成长为大型跨国药企,它们在全球积极布局,海外收入占比普遍超过50%。

3

跨国药企深耕日本数十载,精准布局管线

虽然日本医药产业的发展历程跌宕起伏,但这并不影响日本市场在国际上的影响力。早在1907年,德国拜耳便以授权交易的方式进入日本市场,如今日本已成为众多知名跨国药企的重要战略市场。

以美国药企为例,2002年,辉瑞在日本设立研发中心,专注于针对日本患者常见疾病的药物研发,如心血管疾病、肿瘤等领域。凭借其强大的研发实力和全球资源整合能力,辉瑞的多款重磅药物在日本市场占据领先地位,像用于治疗心血管疾病的立普妥,长期以来都是日本高血脂患者的常用药。

欧洲药企也不甘落后,诺华在20世纪末开始积极布局日本市场,通过并购当地小型药企,快速切入某些特色专科领域,如眼科用药市场。诺华旗下的雷珠单抗在日本湿性年龄相关性黄斑变性治疗市场中,拥有较高的市场份额。

这些MNC通过建立本地化的研发、生产和销售团队,深入了解日本市场的法规政策、医疗体系以及患者需求特点,从而精准布局产品管线,不断巩固和拓展在日本市场的业务版图。

日本市场之所以有如此大的吸引力,首要因素是其庞大且特殊的市场需求。作为全球老龄化最为严重的国家,像治疗阿尔茨海默病、帕金森病等神经退行性疾病的药物,以及用于心血管疾病、糖尿病等老年慢性疾病管理的药物,市场缺口极大。即便在控费政策下,医保体系依然保障了民众对药品的基础需求,使得医药市场规模有增长潜力,2023年日本1090 亿美元的医药市场规模便是有力证明。

4

合作案例频现,日本成中国药企出海突破口

对于中国药企来说,选择日本市场同样有着诸多战略考量。比如复宏汉霖将日本视为开启国际化2.0的突破口,百济神州在日本自建团队推动产品在日本上市,海和医药不仅在日本成立子公司,还与大鹏药品达成授权合作,和黄医药也选择以授权方式进入日本市场。

复宏汉霖

在近日召开的全球研发日上,复宏汉霖明确表示,在深耕欧美市场、拓展东南亚新兴市场的同时,将国际化2.0战略突破口聚焦于日本市场。这一决策的制定是基于地理邻近性与人种相似性带来的临床开发优势,叠加日本老龄化社会与高福利医疗体系支撑的全球第三大医药市场地位,使其成为复宏汉霖创新生物药全球布局的战略要塞。

目前,复宏汉霖已在日本启动临床试验,为适应症开发建立基础支撑。同时,复宏汉霖正基于胃癌、肺癌领域核心管线HLX22和斯鲁利单抗(HLX10)的差异化优势在日本加速布局。

百济神州

今年3月19日,百济神州(日本)合同会社推出“泽布替尼80mg胶囊”成功获得PMDA批准,用于治疗未经治疗及复发/难治性慢性淋巴细胞白血病(包括小淋巴细胞淋巴瘤)、未经治疗及复发/难治性原发性巨球蛋白血症以及淋巴浆细胞淋巴瘤。泽布替尼获批后不久,3月27日,百济神州另一款产品替雷利珠单抗100mg获得日本国内针对无法根治性切除的进展期/复发性食管癌的制造及销售许可。

据了解,百济神州已在日本组建研发注册销售团队。

海和药物

2024年3月,海和药物和日本大鹏药品关于谷美替尼片在日本等地区的开发、生产和商业化达成独家许可协议,该药品已由海和药物的日本全资子公司海和制药株式会社提交日本上市许可申请。2024年6月,谷美替尼片获得日本厚生劳动省批准上市,用于治疗具有MET 14外显子跳变的局部晚期或转移性非小细胞肺癌。

和黄医药

2023 年 1 月,和黄医药与武田制药达成合作,授权武田制药在除中国内地、香港和澳门以外的全球范围内多个亚洲国家和地区开发、生产和商业化呋喹替尼,该药物对症日本“最常见的癌症”——结直肠癌。此次授权交易总额高达11.3亿美元。

2024 年 9 月,呋喹替尼获得日本厚生劳动省批准生产及销售。凭借武田制药在日本市场的资源和经验,呋喹替尼成功跨越了日本市场的高门槛。

从这些成功案例我们可以总结国内药企出海日本的可借鉴经验:一是要充分利用中日地理和人种相似性等优势,选择合适的产品进行布局;二是与日本本土药企合作,借助其资源和经验,突破法规、市场等障碍;三是在能力允许的前提下,可自建团队深入了解并适应日本市场,通过高质量的临床试验数据赢得监管部门认可。另外,通过并购日本本土药企或研发机构切入日本市场,也是快速进入日本市场的一种模式,但这种模式对药企资金实力和整合能力要求较高,似乎不太适合资金并不宽裕的多数中国Biotech。

当然,中国药企出海日本也面临诸多挑战。除了前面提到的法规政策和成本问题外,文化差异也是需要重视的一点。在市场推广和团队管理等方面,都需要充分考虑日本的文化特点。此外,对日本市场需求的精准把握也至关重要,要根据当地患者的疾病谱、临床需求等,合理规划产品布局。

展望未来,随着中国药企创新能力的提升,中日医药合作前景广阔。国内药企可通过借鉴成功经验选择合适的出海模式,有望在不久的将来,在日本市场迎来出海下半场红利。

产业资讯

细胞基因治疗前沿 2026-05-25

28

产业资讯

细胞基因治疗前沿 2026-05-25

28

产业资讯

研发客 2026-05-25

493

产业资讯

研发客 2026-05-25

493

产业资讯

一度医药 2026-05-25

430

产业资讯

一度医药 2026-05-25

430

热门资讯

热门资讯 微信公众号

微信公众号