会员动态

会员动态

新康界

新康界  2025-05-02

2025-05-02

3540

3540

4月28日晚间,诺诚健华发布了2024年年报,高调宣布其核心产品BTK抑制剂奥布替尼收入首次超过10亿元,迎来重大里程碑。

但比起2024年的收入,更让行业关注的,是近日奥布替尼获国家药监局批准,用于一线治疗慢性淋巴细胞白血病/小淋巴细胞淋巴瘤(CLL/SLL)患者,同时被《中国临床肿瘤学会(CSCO)淋巴瘤诊疗指南2025》列为CLL/SLL一线治疗的I级推荐方案。

《CSCO淋巴瘤诊疗指南》、BTK抑制剂、CLL/SLL的I级推荐治疗方案,原本是国产创新药中,几乎独属于百济神州核心大药泽布替尼的标签,如今诺诚健华的奥布替尼也被列入其中,意味着该药在CLL/SLL这一大适应症中与泽布替尼打成了平手,未来或将夺得更多的市场份额。

但能否在市场竞争中突围,并复制泽布替尼的路径,成为世界级大药,诺诚健华的考验才刚刚开始。

01

升级10亿元大药之后

目前全球获批上市的BTK抑制剂共有6款,已在国内上市的则有5款,包括百济神州的泽布替尼、诺诚健华的奥布替尼,两者均在于2020年前后脚在中国获批上市,且均属第二代药物。

但比起先出海美国,又早半年国内上市,还头对头击败了第一代BTK抑制剂的泽布替尼,失去先发优势的奥布替尼,上市初期并未在国内市场激起太大的“水花”。

不过作为诺诚健华首个商业化产品,奥布替尼依然在上市后迅速带来了数亿元的销售收入,尤其2021年诺诚健华还就奥布替尼治疗多发性硬化与渤健达成授权合作,获得1.25亿美元的首付款,当年该公司整体收入突破了10亿元。但因市场竞争等问题,此后两年,奥布替尼增速开始放缓。

(诺诚健华近四年营收及利润情况,来源:雪球)

直到2023年奥布替尼在中国获批用于既往至少接受过一次治疗的边缘区淋巴瘤(MZL)患者,成为国内首个且唯一一个用于复发难治MZL的BTK 抑制剂,并在当年底被纳入国家医保,逐渐进入放量阶段。

2024年5月,奥布替尼被纳入《CSCO 淋巴瘤诊疗指南》,列为复发难治MZL患者二线治疗的I级推荐方案,这也为其打开了新的增长空间。

据诺诚健华最新发布的年报,2024年奥布替尼产生的产品收益同比增长了49.1%至10.04亿元,首度跨过10亿元门槛,其中复发难治MZL适应症销售的快速增长,便是重要助力之一。

4月25日奥布替尼还获国家药监局批准了新的适应症——用于一线治疗慢性淋巴细胞白血病/小淋巴细胞淋巴瘤(CLL/SLL)患者。CLL/SLL是最常见的白血病类型之一,全球每年有19.1万新确诊的CLL病例和6.1万死亡病例,中国的相关发病率亦呈上升趋势。

在此之前,奥布替尼在国内获批的适应症有三项,包括既往至少接受过一次治疗的CLL/SLL、套细胞淋巴瘤(r/r MCL)和边缘区淋巴瘤(r/r MZL)均已被纳入医保目录,但因基本为二线治疗,适用患者群体始终有限。

如今新获批适应症,奥布替尼成功从二线治疗变为一线治疗CLL/SLL,同时还被《中国临床肿瘤学会(CSCO)淋巴瘤诊疗指南2025》列为CLL/SLL一线治疗的I级推荐方案,无疑将获得更大的市场空间。

值得一提的是,百济神州的泽布替尼也被多个权威指南推荐为CLL/SLL患者的治疗方案,且在上述指南中,泽布替尼也被列为CLL/SLL的I级推荐治疗方案。

在诺诚健华披露业绩的同一天,百济神州亦公布了2024年的财报,泽布替尼过去一年全球捞金26亿美元,同比增长104.9%,其中美国市场就贡献了20亿美元,同比涨幅达106.3%。

这是一个令诸多药企同行艳羡的数字。在外界看来,如今奥布替尼与泽布替尼同列为《CSCO淋巴瘤诊疗指南》的CLL/SLL的I级推荐治疗方案,不仅意味着两款药接下来将直接同台对垒,抢夺市场蛋糕,似乎也让奥布替尼有了达成同样业绩目标的可能。

不过,2024年10月礼来的第三代BTK抑制剂匹妥布替尼已获中国药监局批准上市,成为全球首个获批的非共价(可逆)BTK抑制剂,用于单药治疗既往接受过BTK抑制剂治疗的复发难治性MCL成人患者,或也将搅动泽布替尼、奥布替尼等同类药物的竞争格局。

为在市场竞争中突围,同时寻求更多的增长点,诺诚健华亦同步在将奥布替尼的适应症从血液瘤横向向自免领域拓展,包括多发性硬化症、免疫性血小板减少症、系统性红斑狼疮等,目前最快的已至Ⅲ期临床。

但对于主战场仍在国内的奥布替尼而言,更大增长空间打开的同时,考验或许也才真正开始。

02

合作、出海与转型

出海、BD、合作,是诺诚健华转型的重要战略,其相关布局动作也早已开始。

奥布替尼获批上市的第二年,诺诚健华就尝试通过与渤健就奥布替尼的临床在研的自免领域多发性硬化症达成总额近10亿美元的授权合作,冀望借此实现出海。无奈在2023年初渤健却宣布终止相关合作,导致诺诚健华出海计划受挫。

但诺诚健华推动奥布替尼出海的动作一直未停止,此后奥布替尼成功在新加坡获批上市,目前也已在美国进行原发进展型多发性硬化症的国际Ⅲ期临床研究,另外在澳洲进行的复发难治MCL也已提交NDA(新药上市申请)。

在2024年财报中,诺诚健华明确表示正在积极探索关键资产的合作及许可机会,重点在于扩大国外业务,致力于通过战略合作伙伴关系加速产品的全球触达。这似乎也是一条与百济神州类似的,目前诸多国内创新药企业希望复制的发展路径。

在百济神州目前15款商业化产品中,仅3款为自研产品,另外12款均是从安进、诺华等合作伙伴手中引入,通过自研+合作的产品销售组合,该公司不仅迅速打开海外市场,也积累了大量现金流,从而有更多的资金投入到临床研发及继续寻求更多的优质管线资产。

奥布替尼上市后,诺诚健华也于2021年从Incyte手中引入了CD19单抗坦昔妥单抗的大中华区血液瘤和实体瘤开发和独家商业化的权益,目前该药已在美国、欧洲、中国香港获批上市,2024年6月诺诚健华也向国家药监局递交了上市申请,预计今年可获批上市,为该公司贡献收益。

截至2024年底,诺诚健华虽只有奥布替尼一款商业化产品,收入规模仍在10亿级,也仍处在净利润亏损中,却握有高达77.63亿元的现金及相关账户结余。充足的资金,无疑令诺诚健华拥有更灵活的规模扩张方式,包括加快临床开发推动产品进入商业化,以及投资具有竞争力的产品线。

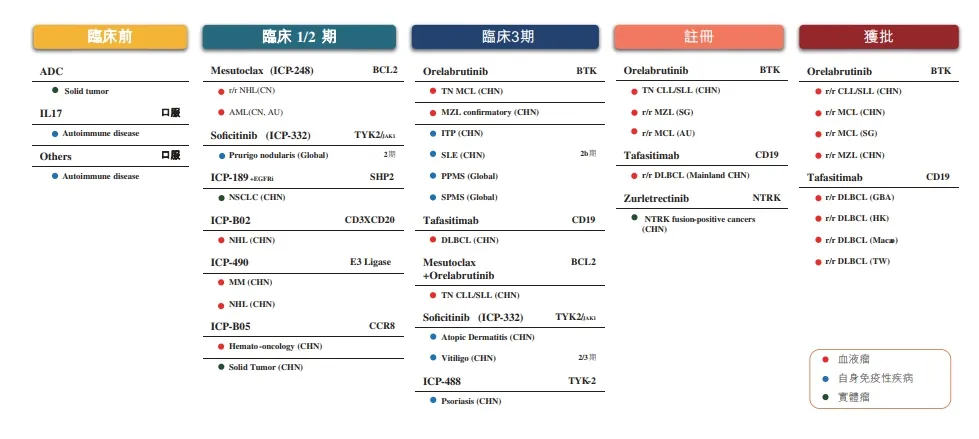

新康界了解到,近几年来诺诚健华研发投入在不断增加,2024年已增加到了约8.14亿元。包括奥布替尼在内,目前诺诚健华共有30多项临床在研项目,涉及血液瘤、实体瘤、自免领域,类型则包括小分子、单抗、双抗、ADC等。

(诺诚健华产品管线,来源:企业年报)

去年底的线上业绩交流会上,诺诚健华董事会主席兼行政总裁崔霁松就曾透露,预计2028年将可实现至少6款商业化产品,包括坦昔妥单抗、ICP-723、奥布替尼自免疾病适应症、ICP-248、ICP-332、ICP-488等管线。

在高盛2025年2月发布的一份中国生物科技行业深度报告中,通过三维评估框架筛选,就将诺诚健华的一款核心在研管线TYK2抑制剂ICP - 332/ICP - 488列为了具有较高对外授权潜力的项目。

但在该项目被“相中”之前,今年1月诺诚健华与康诺亚合作开发的CD20×CD3双抗ICP-B02(CM355)率先通过Newco这一热门的模式实现了出海。

该公司表示,目前还在积极探索在研管线的国际合作与许可机会,意味着类似的消息或很快将再度传来。

而受近日相关利好消息的刺激,诺诚健华的股价已经连续两天上涨,4月30日更是高开高走,盘中最高涨幅一度超5%,截至当日收盘,报10.16港元/股,涨幅3.46%。

结语

在奥布替尼到达10亿元销售里程碑后又升级一线治疗,带来新的增长点另一款产品坦昔妥单抗也即将获批上市,未来若在国际合作上迎来更多新进展,诺诚健华或也将打开更大的增长空间。

会员动态

中国医药创新促进会 2026-07-13

553

会员动态

中国医药创新促进会 2026-07-13

553

会员动态

长风药业 2026-07-09

762

会员动态

长风药业 2026-07-09

762

会员动态

医药观澜 2026-07-09

788

会员动态

医药观澜 2026-07-09

788

热门资讯

热门资讯 微信公众号

微信公众号