产业资讯

产业资讯

瞪羚社

瞪羚社  2025-05-15

2025-05-15

2096

2096

中国版诺和诺德已经隐隐成型,华东医药现在创新药板块布局已经能看出很强的方向性。

目前内分泌板块之外,华东医药有极具BD可能性的HDM2005,有正在临床阶段的PROTAC药物,还有PD-L1相关的融合蛋白。

而作为主攻方向的内分泌板块,目前华东医药肉眼可见在下重注,以最近为例,其相关三靶点管线DR10624目前刚出临床I期结果就惊艳众人,它可不是减重适应症药物,而是布局了差异化的脂肪肝适应症。

华东医药的创新药战略落子迅速,大家都在等它在行业中“胜天半子”,真正成为中国版诺和诺德的那一刻。

01

肿瘤板块

肿瘤板块方面,华东医药真的不缺乏想象力。

这里我们根据华东医药今年的一季报来看,其管线HDM2005是一款靶向ROR1的ADC。这个靶点的ADC相信大多数人并不陌生,它是血液瘤领域的“当红炸子鸡”。具体可以参考此前的文章《隐藏的头号ADC,不装了》,默沙东发布了其ROR1 ADC——zilovertamab vedotin的II期研究结果,在一线治疗弥漫大B细胞淋巴瘤(DLBCL)患者方面,1.75mg/kg的联合治疗剂量组实现了惊人的100%的完全缓解(CR)。

另一方面,该靶点也有BD出海经验的验证,2025年2月,石药的ROR1 ADC被成功实现BD,交易方是Radiance Biopharma,Radiance Biopharma支付1500万美元预付款,1.5亿美元开发和监管里程碑金额,10.75亿美元销售里程碑金额,以及一定比例的销售分成。协议总金额高达12.4亿美元。

总体来说,该靶点初期临床数据极其惊艳,风险小,临床获益极高,并且也有BD先例,以去年TCE双抗的成批量BD经验来看,同靶点BD是存在一定的“羊群效应”的,一个公司率先BD了一个确定性高的靶点后,将引发其它公司的follow。

而现在华东医药的HDM2005中国方面,其国内的Ⅰ期临床已完成前三个剂量爬坡,均未发生DLT(剂量限制性毒性)。目前在第四个剂量爬坡给药阶段,同步进入第三个剂量组的扩展阶段。海外方面,HDM2005的套细胞淋巴瘤(MCL)适应症获得美国FDA孤儿药资格认定。海外的孤儿药认定,更是BD的加分项。

除此之外,其三靶点融合蛋白——DR30206也是一条非常有想象力的管线。它是一款靶向PD-L1,VEGF和TGFβ三个靶点的融合蛋白,前面两个靶点的双抗BD交易在去年有多火热相信在这里不用进行赘述,而如今新的再添加TGFβ这一靶点,相信能带来更好的协同作用。目前预计上半年将启动DR30206联合标准化疗的Ib期临床研究。并且适应症方面,它在NSCLC这一大适应症和消化道肿瘤两个大瘤种上齐头并进,未来拿到的适应症市场是完全不用发愁的。

而TCE双抗上华东医药也有涉猎,其管线DR30318靶向CD3和claudin18.2两个靶点,目前在IND阶段。

不仅如此,华东医药还在PROTAC上有布局。其相关管线为HDM2006,靶向HPK-1,在美国IND申请于2025年1月获得FDA批准。

现在就等临床I期初步的数据揭盲了。

02

减重领域——中国版诺和诺德

华东医药在减重领域并不是初露锋芒,从其司美格鲁肽的一路狂飙就已经初步奠定了其国内内分泌一方霸主的地位。目前,其司美格鲁肽糖尿病适应症已于2025年3月递交上市申请并且获得了NMPA受理。司美格鲁肽注射液体重管理适应症已于2025年2月完成Ⅲ期临床研究全部受试者入组。

司美格鲁肽,华东医药正在全力突围。当然,目前的想象力或许在后面的多靶点减重药物上。

首先是双靶点,与替尔泊肽同靶点的HDM1005正在进行II期临床试验,减重适应症上,已于2025年4月完成II期全部受试者入组,预计2025年Q4进入III期临床研究。

然后就是内分泌的未来——三靶点了。

(图片来源:道尔生物官网)

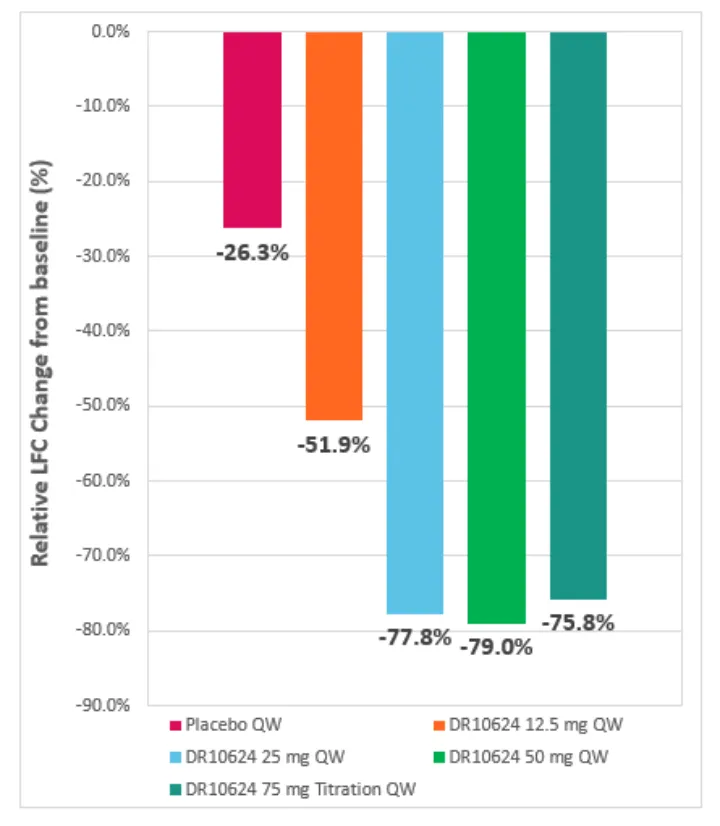

华东医药的三靶点管线DR10624刚刚发布数据,一石激起千层浪。FGF21R自然是治疗肝脏类疾病的靶点,而本次临床试验是以肝脏脂肪含量(Liver Fat Content,LFC)较基线变化、空腹甘油三脂(TG)较基线变化为主要临床终点。

根据其公告披露的数据,治疗12周后,DR10624的各剂量组(12.5 mg、25 mg、50 mg和75 mg剂量滴定组)的肝脏脂肪含量较基线相对降幅分别为51.9%、77.8%、79.0%和75.8%,显著高于安慰剂组的26.3%。在基线肝脏脂肪含量≥8%的受试者中,DR10624的各剂量组(12.5 mg、25 mg、50 mg和75 mg剂量滴定组)的LFC较基线相对降幅分别为58.3%、83%、89.2%和87.2%,显著高于安慰剂组的27.2%。

(图片来源:华东医药公众号)

并且,肝脏脂肪含量相对降低50%在临床一般认为可以大概率取得脂肪肝炎的组织学缓解,而根据临床数据,DR10624的各剂量组(12.5 mg、25 mg、50 mg和75 mg剂量滴定组)中实现肝脏脂肪含量相对降低≥50%的受试者比例分别达到了66.7%、88.9%、100%和85.7%。

除了脂肪含量降低之外,DR10624在受试者中还展现出显著的降低血脂的药效。与安慰剂相比,所有DR10624治疗组的空腹甘油三酯(TG)较基线降幅均具有统计学显著性。第12周时,DR10624各剂量组(12.5 mg、25 mg、50 mg和75 mg剂量滴定组)的甘油三酯较基线相对降幅分别为31.32%、58.89%、70.16%和55.19%,而安慰剂组仅为6.94%。

DR10624是全球范围内的first in class药物,所发布数据自然备受关注,未来它是否会颠覆MASH市场?值得继续跟踪。

然后就是三靶点药物DR10627,和其它几家三靶点的靶点相同,并且也是主要在减重领域进行布局。其目前处于临床I期试验期间,读出临床数据的那段时间,就是BD的黄金时期,现在BD的性价比大家也都看得到,诺和诺德也选择BD了国内的三靶点减肥药。华东医药这条管线只要数据做成,BD的概率是极大的。

03

三靶点格局

现在三靶点管线虽然华东医药进度很快,但其它各家也在仅仅追赶,该赛道正悄然进入内卷之势。

上海民为生物的三靶点激动剂MWN109同样靶向GLP-1/GIP/GCG,该药的差异化在于它是具有口服版本,这是个极其关键的优势,将会大大提高患者的依从性,目前礼来等大部分药企的三靶点药物都是皮下注射版本。2025年3月4日,民为生物MWN109口服片剂的临床试验申请获得NMPA受理,而其另一款同靶点融合蛋白——MWN101注射剂的减重和二型糖尿病适应症则都已经进入到了临床II期阶段。

联邦制药自不必说,初步数据是礼来三靶点的me better,已经实现了高价的BD。

国外方面,韩美制药的进度也不慢。efocipegtrutide(HM15211)目前正在全力推进,它同样是一款Fc-融合蛋白,融合蛋白意味着它的长效性,大鼠体内半衰期长达82.8~85.7h。有意思的是,韩美制药对这条管线主要推的进度并不是减重,而是MASH,目前,韩美制药正在开展该产品用于治疗非酒精性脂肪性肝炎的IIb期临床试验(NCT04505436),该研究预计于2025年5月完成。此外,该产品已获FDA授予快速通道资格,用于治疗非酒精性脂肪性肝炎。

除此之外,赛诺菲的SAR441255虽然立项非常早,推进度也不慢,但现在已经查不到它新的临床试验,目前情况不明。

结语:华东医药不是没有对手,民为生物的减重管线同样做的惊艳,歌礼制药也不遑多让。虽然我们现在看华东医药体量巨大,势头很猛,也有足够的资金支持研发,但是竞争对手并不少。真正要成为中国的诺和诺德,还需要再走相当漫长的一段路。但相信道阻且长,行则将至。

产业资讯

瞪羚社 2026-06-18

372

产业资讯

瞪羚社 2026-06-18

372

产业资讯

深蓝观 2026-06-18

388

产业资讯

深蓝观 2026-06-18

388

产业资讯

研发客 2026-06-18

432

产业资讯

研发客 2026-06-18

432

热门资讯

热门资讯 微信公众号

微信公众号