产业资讯

产业资讯

阿基米德Biotech

阿基米德Biotech  2025-07-02

2025-07-02

2027

2027

GLP-1正展开史诗级征程。

司美格鲁肽今年一季度取代K药,登顶全球新药王。GLP-1类药物2024年全球销售额超500亿美元,据Jefferies等平台数据,预计2031年GLP-1类药物全球销售规模有望超1500亿美元,其中减重市场将在2025年后进入快速成长期。浩瀚的蓝海市场,是大品类诞生之地。

ADA年会是世界上最大、最负盛名的糖尿病学术会议之一,高质量减重成为最热主题,口服、超长效、多靶点、组合疗法和新机制、新靶点是减重药物主要趋势。

从MNC布局看,诺和诺德与礼来拥有多款潜力管线,形成系统化优势,默沙东、罗氏、安进、阿斯利康与再生元从细分方向入局,主打一个差异化特色,比如安进超长效减重药MariTide可通过每月皮下注射或更低频率给药,52周平均减重约20%;中国Biotech也有让人眼前一亮的创新,先为达生物的全球首个偏向型GLP-1减重药物埃诺格鲁肽,48周减重15.1%,信达生物IBI3030是一种新型的抗PCSK9偶联GLP-1R、GCGR、GIPR多肽分子,可减重且调节血糖血脂。

最引人注目是减重双巨头诺和诺德与礼来的博弈。更大的减重幅度,更全面的心血管代谢和肾脏健康获益,减重药一哥诺和诺德在2025 ADA年会上,发布司美格鲁肽及下一代减重药CagriSema、amycretin的最新试验数据,展示强劲的产品组合,重新定义肥胖症与糖尿病治疗可能性。

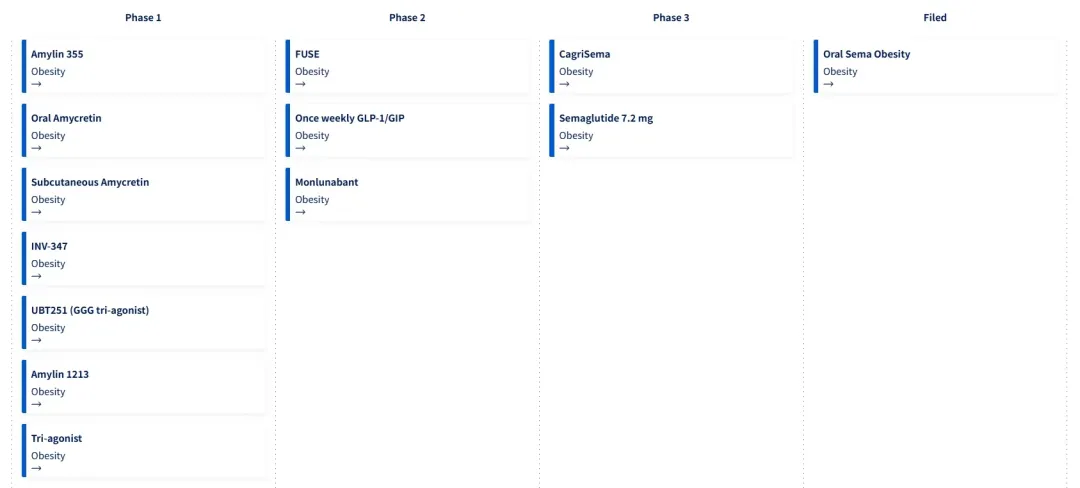

诺和诺德肥胖症研发管线 来源:诺和诺德官网

01

新药王的新高度

参考阿司匹林、二甲双胍,神药之为神药,在于拥有超长的生命周期、超强的延展性。司美格鲁肽作为新一代“神药”,仍有较大潜力可释放。

2024年,司美格鲁肽收入合计2018.49亿丹麦克朗,约合292.96亿美元。2025年一季度,司美格鲁肽全球销售额557.76亿丹麦克朗,约合84.38亿美元,同比增长32.17%,正式超过默沙东K药72.05亿美元的销售额,成为全球药王。

新药王挑战减重新高度。

司美格鲁肽7.2mg 72周平均减重21%,基本与替尔泊肽15mg打个平手,而且在3倍剂量的情况下,安全性与耐受性与司美格鲁肽2.4 mg一致,为长期用药提供保障。

在2025 ADA年会上,诺和诺德公布了针对不伴糖尿病的肥胖症患者的STEP UP 3b期临床试验结果。试验共纳入1407名BMI≥30kg/m²且不伴糖尿病的成人受试者,在第72周时,接受更高剂量的司美格鲁肽7.2 mg治疗的受试者相较于安慰剂组实现平均21%的体重降幅,其中三分之一的受试者体重降幅达25%或以上。

在备受关注的安全性与耐受性方面,司美格鲁肽7.2 mg与目前已获批剂量(司美格鲁肽2.4 mg)一致,最常见的不良事件为胃肠道事件,绝大多数为轻中度,并随治疗时间延长而逐渐减轻。在STEP UP试验中,3.3%的接受司美格鲁肽7.2 mg治疗的受试者因胃肠道不良事件停药,司美格鲁肽2.4 mg组和安慰剂组中这一比例分别为2.0%和0%。

在SURMOUNT-1试验中,替尔泊肽15mg 72周平均减重22.5%,由于不良事件导致的治疗中断率为6.2%。

增加剂量实现更显著的减重效果,且与低剂量安全性一致,司美格鲁肽面对替尔泊肽的竞争,战斗力大幅提高,为有更大体重降幅需求的患者提供新选择。

诺和诺德预计将于2025下半年在欧盟提交更高剂量的Wegovy®(司美格鲁肽7.2mg)的标签更新申请,随后将在已批准Wegovy®上市的其他市场陆续提交注册申请。

据上海证券,全球超重/肥胖人群总量预计超30亿,其中90%肥胖患者伴随至少一种合并症,较为严重的合并症包括糖尿病、代谢相关脂肪性肝病(MAFLD)、慢性肾病及心血管疾病,且33%肥胖患者存在≥3种合并症共存。

GLP-1不止于减重,还将开创心血管疾病、代谢疾病长期管理的新范式。

司美格鲁肽还是太全面了。2025 ADA年会公布的数据进一步拓展司美格鲁肽在临床及真实世界中的证据,包括肥胖症及糖尿病患者的心血管代谢和肾脏方面的健康获益。

SELECT试验表明,在超重或肥胖且已确诊心血管疾病不伴有糖尿病的成人患者中,司美格鲁肽可降低主要不良心血管事件(MACE)发生风险达20%,还可降低心血管死亡风险15%,降低心衰复合终点风险18%,降低全因死亡风险19%;SELECT研究二次分析结果表明,在治疗的前3个月内,司美格鲁肽可使肥胖伴心血管疾病患者的主要不良心血管事件(MACE)风险降低37%,在治疗的前6个月内,司美格鲁肽可使肥胖伴心血管疾病患者的心血管死亡风险降低50%。

真实世界研究SCORE表明,相较于未使用者,接受司美格鲁肽2.4mg治疗使经修订的MACE-3复合终点(包括非致死性心脏病发作(心肌梗死)、非致死性卒中或全因死亡)风险显著降低57%。

STRIDE试验显示,司美格鲁肽可有效改善T2DM合并外周动脉疾病患者的下肢症状及运动功能。

FLOW试验显示,司美格鲁肽可显著降低T2DM合并慢性肾脏病(CKD)患者的主要肾脏终点事件风险,且这种益处与基线时的心血管状况或风险无关。

02

新一代GLP-1减重药

在“肌肉保护+代谢修复”新一代减重疗法上,存在各种创新靶点与GLP-1的协同联用。

在ActRII通路上,礼来Bimagrumab(ActRIIA/B单抗)与司美格鲁肽联用,72周平均减重22.1%,丢失的体重中92.8%源于脂肪组织减少,肌肉只损失2.9%;来凯医药LAE102(ActRIIA单抗)安全性有望迭代,首次人体研究表明,无腹泻报告,TRAE大多是轻度、无症状的。

在Myostatin通路上,再生元的Trevogrumab联用司美格鲁肽24周可减少50.8%的瘦体重流失;ScholarRock的Apitegromab联用替尔泊肽24周可减少54.9%的瘦体重流失。

在新一代减重疗法中,GLP-1+amylin将是最早成药的,诺和诺德布局的两款GLP-1/amylin新型减重药均已进入临床后期,进度全球最快,将有力应对替尔泊肽和其他潜在竞争对手的挑战。

Amylin(胰淀素)由胰岛β细胞产生,当营养物质输送至小肠时,与胰岛素一同分泌到血液中。Amylin是GLP-1信号通路以外,另一种与饥饿和饱腹感相关的激素,能够减少能量摄入,调节食物选择和偏好,其与胰岛素共同分泌而发挥葡萄糖调节作用,抑制餐后胰高血糖素释放,并延迟胃排空。研究表明,amylin受体激动剂可以通过减少脂肪量同时保持瘦体重来促进体重减轻,并且胃肠道副反应发生率及严重程度低于GLP-1类药物。

Amylin是下一代重磅靶点,MNC竞相布局。罗氏53亿美元与Zealand达成合作共同开发amylin激动剂petrelintide,I期临床试验显示16周减重8.6%;礼来amylin激动剂eloralintide I期试验显示12周减重11.3%,联用替尔泊肽的II期试验已启动。

诺和诺德CagriSema(司美格鲁肽2.4mg+cagrilintide 2.4mg)是一款GLP-1/amylin长效复方制剂,在2025 ADA年会上公布III期临床试验REDEFINE 1的完整结果,展示其变革性治疗潜力,减重效果已超过替尔泊肽,达到现有减重干预措施中观察到的最高范围。

在REDEFINE 1试验中,CagriSema 68周平均减重22.7%,其中40.4%的受试者体重降幅达25%或以上,23.1%的受试者体重降幅达30%或以上,效果堪比缩胃手术。CagriSema安全性与耐受性与GLP-1类药物相当,最常见的不良事件为胃肠道事件,且大多为轻至中度一过性症状,因不良事件导致的停药率为6%。

不同于CagriSema是两种独立活性成分的组合,amycretin是全球首个具有GLP-1和amylin双重激动作用的单分子,在单分子中整合两种通路,并在食欲控制方面发挥协同效应。

Amycretin减重效果比CagriSema更猛,有望成为媲美司美格鲁肽的大品类。皮下注射amycretin Ib/IIa期试验数据在2025 ADA年会上展示,60mg剂量36周平均减重24.3%,而且并未出现减重平台期,意味着延长治疗周期可能使体重继续降低。剂量递增至60mg时,受试者仍然耐受,最常见的不良事件是胃肠道反应,其发生率和特征与GLP-1/GIP受体激动剂及amylin受体激动剂早期研究结果相似,大多数为轻度至中度,且在试验结束时缓解。

口服amycretin也带来惊喜,I期临床试验数据显示最高剂量组12周平均减重13.1%,而且并未出现减重平台期,在更长的治疗持续时间里可能实现与注射版相似的减重效果。在所有测试剂量下安全性与耐受性良好,与其他GLP-1及amylin受体激动剂一致,最常见的不良事件是胃肠道反应,为轻至中度。

诺和诺德计划于2026年第一季度启动皮下注射和口服amycretin针对超重或肥胖的成人患者的III期临床开发项目。

据诺和诺德官网数据,截至2024年底,GLP-1类药物覆盖全球糖尿病与肥胖症患者仅约2000万人,渗透率还很低。减重市场刚刚进入高成长期,还有1000亿美元级增量空间,参与的头部企业将实现共赢。

作为GLP-1先行者,诺和诺德正在巩固领头羊地位,司美格鲁肽遇强则强,以更高剂量突破20%的体重降幅,且安全性、耐受性良好;GLP-1/amylin新型减重药更是突破现有减重疗法的天花板,CagriSema 68周平均减重22.7%,皮下注射amycretin 36周平均减重24.3%,口服amycretin最高剂量组12周平均减重13.1%,且能够增强能量代谢、保持瘦体重。

正是由于良性竞争,百花齐放,使得减重创新疗法风起云涌,给患者带来持久、全面的临床获益。

产业资讯

摩熵医药 2026-05-07

135

产业资讯

摩熵医药 2026-05-07

135

产业资讯

生物药大时代 2026-05-07

165

产业资讯

生物药大时代 2026-05-07

165

产业资讯

药渡 2026-05-07

149

产业资讯

药渡 2026-05-07

149

热门资讯

热门资讯 微信公众号

微信公众号