产业资讯

产业资讯

医药魔方Invest

医药魔方Invest  2025-09-03

2025-09-03

2267

2267

手握“首个上市的国产超长效GLP-1药物”的银诺医药,登陆港股不到一个月后,发出了首份中报。

今年1月,依苏帕格鲁肽α作为单药治疗及联合二甲双胍治疗T2D两种疗法获得批准,随后,银诺医药从2月开始推进其在中国的商业化。这一人源超长效GLP-1受体激动剂——依苏帕格鲁肽α(商品名:怡诺轻®),具有全球同类最长半衰期(204小时),患者仅需每周使用一次。

今年上半年,以依苏帕格鲁肽α为主力,银诺医药产生收入5,640万元,毛利达到5,050万元,毛利率为89.4%。8月,依苏帕格鲁肽α成功通过《国家医保药品目录》谈判的初步审查,银诺医药计划于今年下半年继续推进国家层面谈判工作,支持依苏帕格鲁肽α及时、顺利纳入国家医保。

与此同时,银诺医药也计划积极推进依苏帕格鲁肽α用于治疗2型糖尿病(T2D)的全球扩张,以及其治疗肥胖及超重适应症的临床开发。

首个国产超长效GLP-1就此亮剑,商业化前景如何?而打新时认购倍数超蜜雪冰城的银诺医药,未来又有哪些看点?

商战激烈,银诺如何制胜?

2025年上半年,银诺医药的依苏帕格鲁肽α在中国市场卖出了5640万元,主要来自于T2D(成人2型糖尿病)疾病市场。从今年2月上市到6月底,短短几个月时间便贡献了近6000万元销售额,与银诺医药的销售策略可谓息息相关。

事实上,作为全球第三家、亚洲首家在商业化阶段拥有自主知识产权的人源长效GLP-1RA企业,银诺医药在筹划依苏帕格鲁肽α上市时,虽然手握国产重磅产品,却也深知这一市场竞争激烈。

据它此前的招股书披露,2024年,仅糖尿病市场,诺和泰在中国就占有最大的市场份额,为67.4%,其次是诺和力占11.4%,度易达占9.7%。

换言之,要想将药物疗效优势转化为市场份额,还必须要有合适的策略,如此才能突围并立稳脚跟。为此,银诺医药打出的招式是专业商业化团队带队,以及全渠道营销模式。这似乎也成了当下GLP-1快速铺开市场面的标配。

从公开资料来看,银诺医药的商业化团队由其高级副总裁、首席商务官徐文洁和电子商务与零售负责人肖璟领导。据悉,徐文洁自2022年加入银诺医药,曾在阿斯利康推进安达唐的上市,可以说有着丰富的商业经验。

而在他俩带队下,一方面,依苏帕格鲁肽α采取较低的价格优势,与同类竞技PK,并积极寻求将依苏帕格鲁肽α纳入专家共识及国民治疗指南,增加可及性;与此同时,它寻求在下半年纳入国家医保目录,并参与私立医院保险计划,这将是实现快速放量的好机会。

攻坚传统渠道之外,依苏帕格鲁肽α另一方面也在医药电商平台和互联网医院上筹谋布局,试图利用其广泛的服务及分销网络,触及更广泛的人群。

相对应的,银诺医药的销售费用也从2024年6月30日止六个月的0元,增加至了今年上半年的4400万元,主要是依苏帕格鲁肽α商业化上市后产生了较高的营销及推广费用,并壮大了商业化团队的规模。

目前,对于依苏帕格鲁肽α而言,商业化才刚开始,银诺医药的生产有赖于CDMO代工,其自有工厂计划于2026年才开工,简言之,其商业化和生产能力仍在加速提升。后续银诺医药会如何在商业化上持续发力,成效如何?我们还将持续关注。

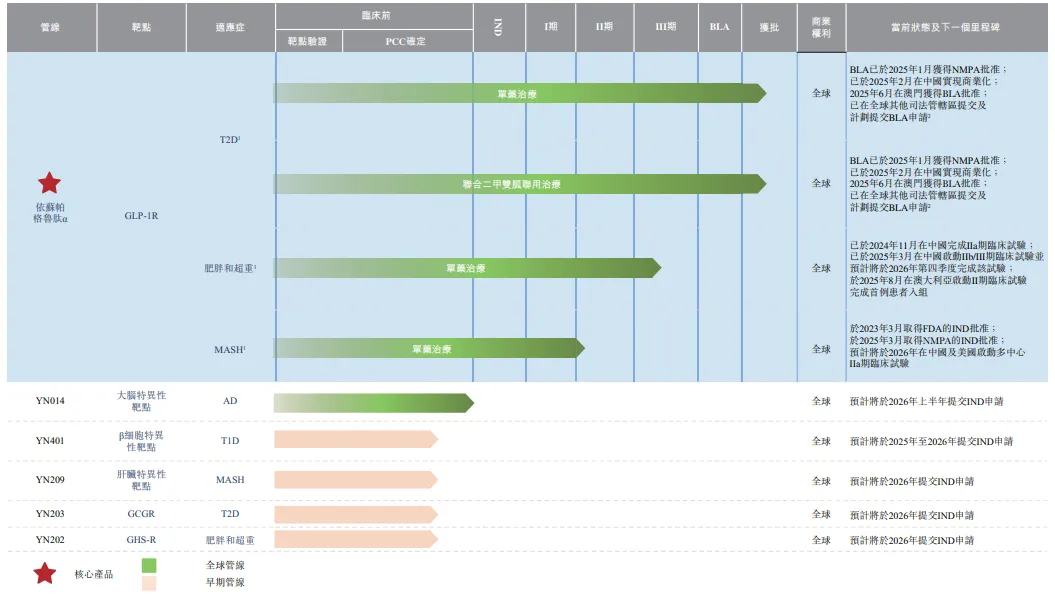

而值得一提的是,银诺医药同期仍在快速推进依苏帕格鲁肽α的研发进展和全球化,以突破单一适应症和单一市场天花板。

据半年报披露,银诺医药正推进依苏帕格鲁肽α在治疗肥胖及超重适应症的临床开发。其减肥适应症IIb/III期临床试验已于2025年3月启动,预计2026年四季度完成,这也给予了市场极大的想象空间。

而基于该产品在中国的临床试验结果,其已于6月在澳门获得治疗T2D的BLA批准。同月,银诺医药于东南亚国家提交BLA申请,并计划于2025年下半年于拉丁美洲国家提交另一项BLA申请。该等初步申请获批准后,银诺医药还计划继续在东南亚及拉丁美洲其他司法管辖区寻求其他BLA批准。

这些市场扩张,无疑都在为它未来的业绩持续增长铺路。

GLP-1赛道火热,银诺有何后招?

眼下,全球的GLP-1市场可谓如火如荼。

银诺医药就在招股书中提到,仅针对糖尿病这一适应症,全球(包括中国)共有11种GLP-1受体激动剂药物获批用于治疗T2D,其中4种是人源长效GLP-1受体激动剂。2024年,3种人源长效GLP-1受体激动剂(即度拉糖肽、司美格鲁肽及替尔泊肽)的市场份额已占到全球GLP-1糖尿病药物市场的83%。

即便是在研管线,中国亦有52种用于治疗糖尿病的GLP-1受体激动剂候选药物处于临床开发阶段,其中4种提交了NDA/BLA,9种正在中国进行III期临床试验。GLP-1在减重市场的“热闹”程度同样不相上下。

也因此,刚拿出一个依苏帕格鲁肽α的银诺医药,生产和商业化能力成为了它竞争的一大关键,而在此之外,它显然还需要更多后招以应对,这也是市场对它的期待。

从银诺医药布局的管线来看,GLP-1之外,其布局其他靶点的药物尚处于早期开发阶段,但皆有FIC/BIC的潜力,这意味着这些管线里可能存在BD的机会。

图片来源:银诺医药2025半年报

用于治疗MASH的YN209目前处于IND准备阶段,银诺医药计划于2026年提交IND申请。

截至目前,中国尚无获批治疗MASH的药物,全球也仅有两款药物获批。眼下,中国有10种治疗MASH的创新GLP-1受体激动剂候选药物处于临床开发阶段,该等疗法的批准将填补治疗方案中的空白。

用于治疗阿尔茨海默病(AD)的YN014已完成所有临床前研究,目前正在准备于2025年提交IND,并计划于2026年上半年向FDA提交YN014的IND申请。

用于治疗1型糖尿病的YN401目前处于IND准备阶段,计划于2025年或2026年提交IND申请。

YN209之外,银诺医药还计划在2026年提交治疗T2D的YN203、以及用于治疗肥胖和超重的YN202的IND申请。

可以说,凭借GLP-1起飞后的银诺医药,考验才刚刚开始。而凭借后续接力的创新管线,它或许有望开启GLP-1之外的新增长曲线。

产业资讯

瞪羚社 2026-06-18

425

产业资讯

瞪羚社 2026-06-18

425

产业资讯

深蓝观 2026-06-18

443

产业资讯

深蓝观 2026-06-18

443

产业资讯

研发客 2026-06-18

486

产业资讯

研发客 2026-06-18

486

热门资讯

热门资讯 微信公众号

微信公众号