产业资讯

产业资讯

瞪羚社

瞪羚社  2025-09-03

2025-09-03

1607

1607

近日,港股创新药IPO板块传来了一则好消息,劲方医药已经通过了聆讯阶段,即将正式上市,于大而言,这是港股18A闸门扩大的又一标志,于小而言,这也标志着劲方医药迈过了一个里程碑,迈入了一个新阶段。在新股发行阶段,它也被资金抢得火热。

那么劲方医药,这家在KRAS领域深耕的药企,也确实值得我们去仔细拆解。它的天花板是否高,下限是否稳健呢?

01

KRAS突变与市场

劲方医药的代表性管线即为一款KRAS G12C抑制剂——氟泽雷塞。说起KRAS G12C,相信大家并不陌生。它全称是Kirsten大鼠肉瘤病毒,最初是在Kirsten RA t S瘤病毒中被鉴定为病毒致癌基因。该致癌基因源自细胞基因组,因此,当KRAS存在于细胞基因组中时,它被称为原癌基因。根据文献统计,在全球范围内,每年约有1800万例新诊断癌症病例,其中估计约有260万例癌症患者携带KRAS突变,约占所有癌症病例的14%,在特定癌症类型中, KRAS突变占主导地位的三种癌症是胰腺癌(约88%)、结直肠腺癌(50%)[结肠腺癌 (50%) 和直肠腺癌 (50%)] 和肺腺癌 (32%)。

而在KRAS基因当中,KRAS G12突变占比最高,占到了所有突变位点的83%。

并且有意思的是,KRAS突变虽然是一个颇具吸引力的药物靶点,但是它由于缺乏药物的变构调控位点,因此长时间内难倒了众多科学家,直到2013年,K. Shokat实验室首次报道了利用小分子共价结合KRAS G12C突变体的可行性:通过晶体学分析,Shokat等发现,共价化合物可与KRAS上先前未被发现的“开关-II口袋”(switch-II pocket)结合。

通过这个全新发现的机制,KRAS G12C抑制剂终于得到了研发并上市。首个上市的KRAS G12C抑制剂为安进研发的sotorasib。2019-2020年,该药做了NSCLC的单臂临床II期试验,入组标准之一是接受过PD-1或者化疗治疗,算是比较典型的后线疗法,最后,疗效上,3.2%的CR,42名患者PR(33.9%),ORR为37.1%,在124例可评估的患者中,中位无进展生存期为6.8个月。也正是这一数据,使其得以获批上市。2024年,其销售额为3.5亿美元。

不过说实话,不能说这个销售额很高,应该说是不达预期的表现,毕竟根据沙利文的预测,随着KRAS G12C抑制剂药物的持续市场渗透和新药的开发,全球KRAS G12C抑制剂药物市场预计将从2024年的4.89亿美元快速增长至2033年的34.91亿美元,复合年增长率将会达到24.4%。以现在first in class这样不温不火的销售数字,要达到这个销售额真的不简单,因此还需要其它KRAS G12C抑制剂对该市场的加持。

第二款全球性的KRAS G12C抑制剂是Mirati Therapeutics研发的Adagrasib,后来该公司被BMS收购,该药于2022年年底获批,不过同样放量也不是很理想,其2024年全年销售额也才1.18亿美元。

国内方面,除了劲方医药的氟泽雷塞之外,剩下的KRAS G12C抑制剂就属加科思研发,艾力斯商业化的戈来雷塞了,艾力斯以1.5亿首付款,7亿开发及商业化里程碑付款拿下国内商业化权益,今年数月之前该药已经获批上市。

总体来说,该药目前的市场应该是一个不温不火的情况,急需要一匹黑马来拯救这个市场。

02

氟泽雷塞会是黑马吗?

氟泽雷塞会是黑马吗?确实,氟泽雷塞早早就被国内大药企看上。2021年9月信达生物与劲方医药宣布达成全球独家授权协议,信达生物获得氟泽雷塞片(IBI351,GFH925)在大中华区的开发和商业化权利。

没有具体金额,我们只能从临床试验去看该药物是否有成为best in class的潜力。首先我们来看它在NSCLC适应症中的疗效。

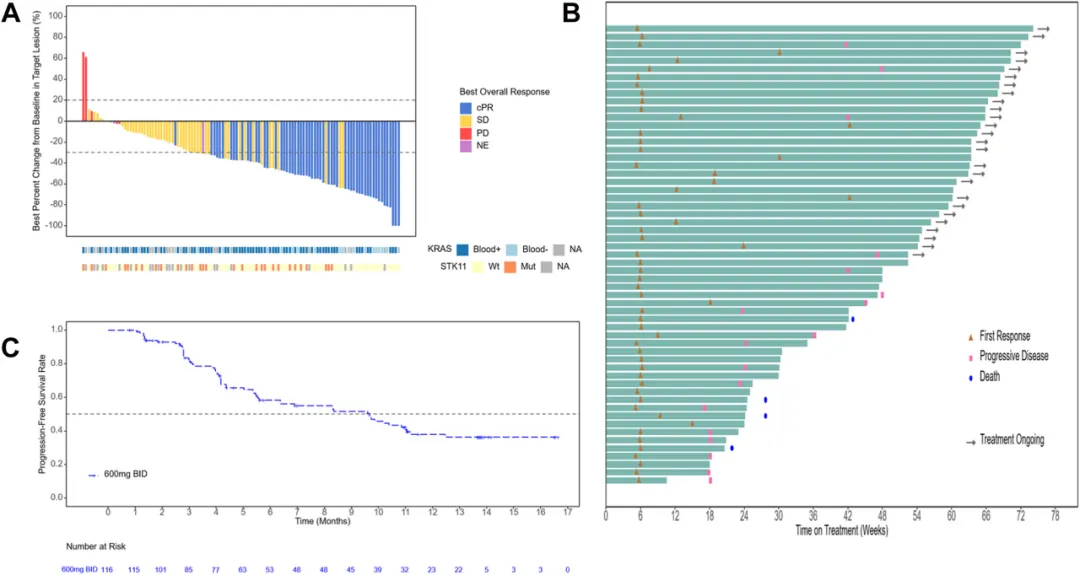

此次同样是后线治疗,纳入的患者都是标准治疗后失败的患者,并且既往接受过PD-(L)1单抗或者铂类治疗的患者占到了患者总数的84.5%,这个患者基线和我们上文提到的sotorasib是非常有可比性的,最后疗效上,该药也不负众望,拿下了49.1%的cORR(未经证实的ORR达到了61.2%),可以说该药优于这个领域的first in class是没有任何问题的。

此外,该适应症的mPFS达到了9.7个月,12个月的PFS率达到了37.9%。虽然说不上多么惊艳(因为没有CR),但至少算是达到中规中矩的范畴了。

(图片来源:Efficacy and Safety of KRASG12C Inhibitor IBI351 Monotherapy in

Patients With Advanced NSCLC: Results From a Phase 2 Pivotal Study)

而如果拿氟泽雷塞和加科思的戈来雷塞相比,可以说属于是旗鼓相当。戈来雷塞用于二线NSCLC适应症治疗时,ORR也达到了47.9%,不过戈来雷塞的优势在于出了4例CR。

现在下结论说这两个药哪个更好,应该说还是太早,需要等到两个药都做完了三期临床,去看两个药的mPFS和mOS才能最后彻底去决出胜负。

氟泽雷塞除了在NSCLC适应症上深耕,还拓展了KRAS G12C突变的另一个常见适应症——肠癌适应症。根据文献数据,约3%–4%的CRC患者会出现KRAS G12C突变。在这个适应症上,两种KRAS G12C抑制剂——索托拉西布 (sotorasib) 和阿达格拉西布 (adagrasib)——已在美国获批,用于治疗既往接受过治疗的KRAS G12C突变结直肠癌成人患者。我们同样拿sotorasib举例,根据III期CodeBreaK 300这项临床研究来看,sotorasib 960mg联合panitumumab三线治疗CRC组的ORR达到了30.2%,OS的HR达到了0.7。还算中规中矩。

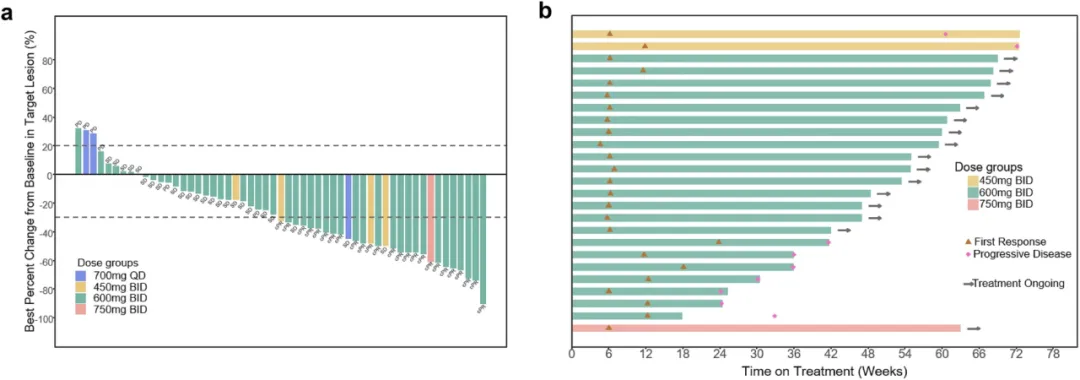

而根据氟泽雷塞的临床I期试验,56例患者入组接受了不同剂量的氟泽雷塞治疗(绝大多数患者是600mg每日两次服药),最后结果方面,仍然是由于安进的sotorasib:55名患者中,46名患者病灶缩小,cORR达到了44.6%。这还是在临床I期阶段,使用不同剂量进行治疗的情况下,仍然达到了这么不错的效果。

(图片来源:Efficacy and safety of IBI351 (fulzerasib) monotherapy in KRAS G12C

inhibitor-naïve Chinese patients with KRASG12C-mutated metastatic colorectal

cancer: a pooled analysis from phase I part of two studies)

总体来说,氟泽雷赛确实在多个适应症上可以说是超过了first in class——sotorasib,可以说是该市场中best in class的有力竞争者。但是目前该药物的总体市场仍然处于有待挖掘的阶段,目前并不好说sotorasib的销量不好就是疗效有限造成的,有可能还有很多其它问题。

该项BD的现金流方面,2021年11月,信达生物向公司支付一次性且不可退还预付款850万美元(5512.6万元人民币),用于大中华区的GFH925许可,及中国境外选择权付款1350万美元(8755.3万元人民币)。2022年12月,信达生物向公司支付开发里程碑付款500万美元,2023年,信达生物向公司支付开发里程碑付款1000万美元(NDA申请里程碑)。

但是在2024年,2024年1月,劲方医药与信达生物订立补充协议,终止氟泽雷塞授权协议项下的中国境外选择权。这或许释放了一个不算很好的信号,值得投资者谨慎,或许该药信达也不看好能够在全球大卖。

03

其它管线

氟泽雷塞说得再多,KRAS G12C的营收也不算乐观,所以我们可以把目光投向另一个突变位点:KRAS G12D。劲方医药的KRAS G12D抑制剂——GFH375在今年ASCO上出了first in human临床数据:共治疗32例患者,包括11例胰腺导管腺癌(PDAC)、11例非小细胞肺癌(NSCLC)、5例结直肠癌(CRC)和5例其他患者。剂量在100mg-900mg每天之间,任何剂量下都没观察到DLT。

在22名至少进行过一次治疗后肿瘤评估的患者中,客观缓解率(ORR)为 27.3%(6/22),疾病控制率(DCR)为86.4%(19/22)。而在9名可评估疗效的NSCLC患者中,PR率达到了33.3%。这也为它在之后的肺癌数据show上埋下了伏笔。

之后即将进行的WCLC大会上,它将会口头报告它的数据:26名可评估NSCLC(均为肺腺癌)患者的客观缓解率(ORR)为57.7%、疾病控制率(DCR)为88.5%,其中600mg QD (RP2D)剂量组ORR为68.8%、DCR为93.8%。非常惊艳。

此外,该次临床入组的患者中,胰腺癌患者达到了85名,后面胰腺癌患者的疗效更值得期待。

KRAS G12D这条管线早早被BD了出去。2023年,其与Verastem达成合作,该公司是一家专注于RAS通路的biotech,劲方医药授予了它三款管线授权的选择权,在大中华区以外的地方开发管线。其中包括GFH375,该交易的首付款为1150万美元,三个项目交易的潜在总规模达到6.255亿美元。

2022年,劲方医药与SELLAS生命科学集团(nasdaq:SLS)达成BD协议,劲方医药授予SELLAS GFH009在大中华区(包括中国大陆、香港、澳门、台湾)之外的全球开发和商业化权益。根据协议,SELLAS将支付劲方1000万美元首付款及技术转让费,以及基于不超过3个适应症开发、累计达4800万美元的开发里程碑付款。此外,劲方将获得大中华区之外累计达9200万美元的销售里程碑付款。基于GFH009的年度净销售额百分比,SELLAS还将支付劲方梯度特许权使用费。

总体来看不算是个很大的BD,但也一次性获得了七千多万人民币的首付款,算是为研发回了一大波血。

除此之外,劲方医药剩下的管线都比general,没有太值得拆解的有想象力的管线。

结语:劲方医药的情况大抵如此,这家药企深耕于KRAS突变,但是目前授权出去的情况来看,交易的金额并不算大,该药企其它的管线也不算特别有想象力,因此它的天花板不算太高。但鉴于目前已经发生了三次BD,该biotech有着较为稳健的现金流,也鉴于此,该药企应该说能保住下限。

产业资讯

瞪羚社 2026-06-18

426

产业资讯

瞪羚社 2026-06-18

426

产业资讯

深蓝观 2026-06-18

444

产业资讯

深蓝观 2026-06-18

444

产业资讯

研发客 2026-06-18

486

产业资讯

研发客 2026-06-18

486

热门资讯

热门资讯 微信公众号

微信公众号