产业资讯

产业资讯

瞪羚社

瞪羚社  2025-09-05

2025-09-05

1004

1004

可以预见MASH(代谢功能障碍相关脂肪性肝炎)领域在未来中短期内迎来巨大的突破。

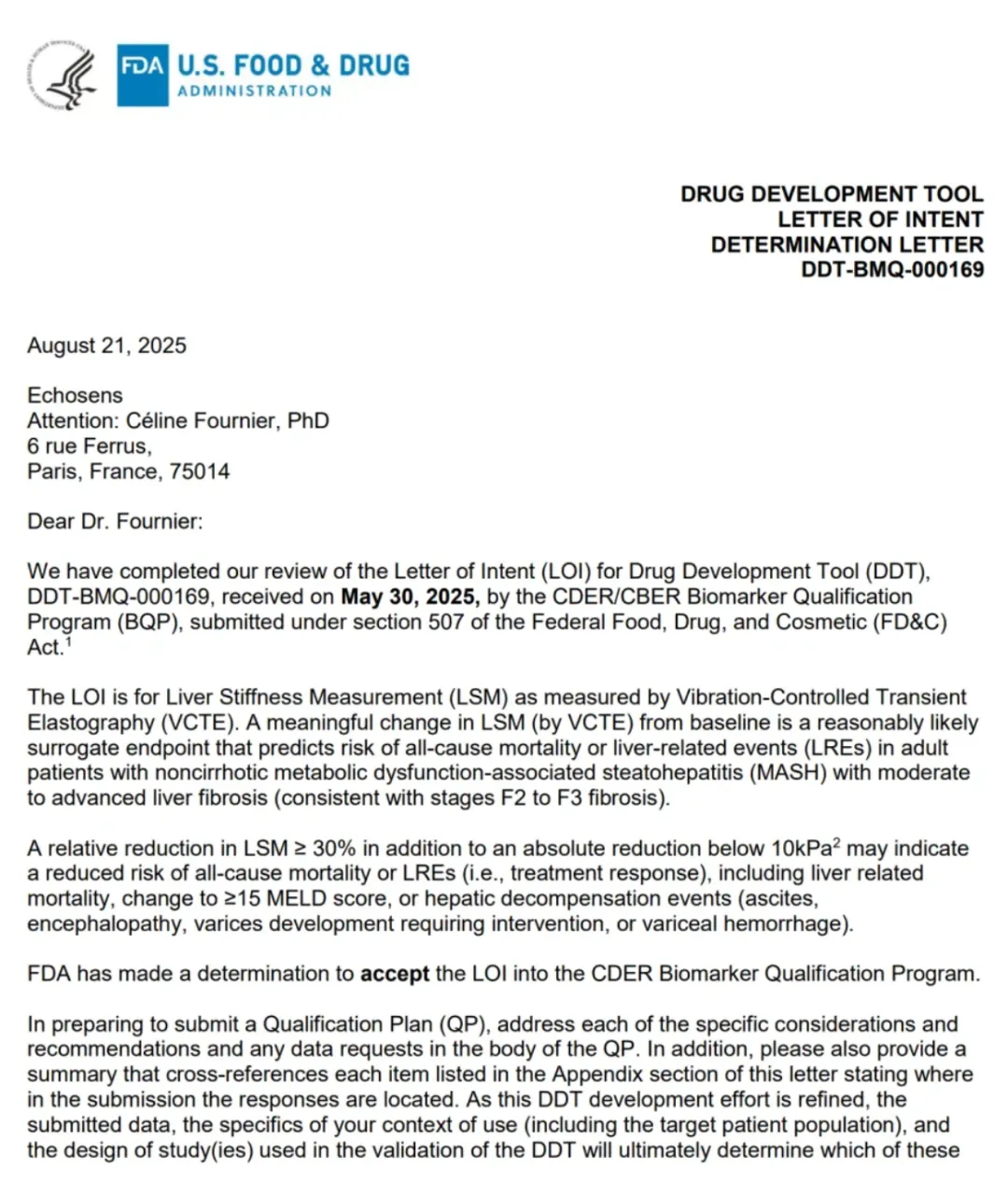

8月27日,FDA正式致函Echosens表明接受振动控制瞬时弹性成像(VCTE)测量的肝脏硬度作为替代终点的意向书,这意味者未来该技术有望成为MASH临床试验一个可能的替代终点,替代现有的“金标准”肝脏组织活检。

FDA标准潜在可能的变化,一大批正在开发MASH的创新药物将充分受益,同时欧美市场独家”卖水人“Echosens(福瑞股份)也将在这场变革中获利丰厚。

VCTE(振动控制瞬时弹性成像)是一种无创肝脏诊断技术,应用于Echosens的FibroScan系列设备中,其通过发射低频声波并测量其在肝脏组织中的传播速度,量化评估肝脏硬度(LSM)和脂肪变性(CAP),从而达到诊断肝纤维化、脂肪肝及相关肝脏疾病。

01

替代终点带来检测量级的变化

毫无疑问,从“金标准”肝脏组织活检到VCTE,将深刻影响MASH疾病领域方方面面。

首先是患者依从性上,一直以来MASH确诊率低和“金标准”肝脏组织活检存在一定的关系,由于肝穿刺属于有创检查,存在出血、感染和穿刺部位疼痛的风险,另外穿刺后需要平卧6小时,术后三天内有一定禁忌事项,这也导致了患者接受度有限。

VCTE技术(如FibroScan)作为一种无创检测技术,检查前后无特殊进击事项,医生将探头置于仰卧患者的右侧肋间,检查时间约5-10分钟,无创且无辐射,最终弹性数值判断肝脏健康状况,这显然极大提升了患者的依从性,有助于后续MASH药物临床的开展(入组)。

临床中,医生通过患者治疗前后的两次肝穿刺来评估药物的疗效和患者的具体治疗情况。而若采用VCTE技术设备,针对不同人群有不同的检测周期建议,比如健康人群的肝病筛查一般两年一次,如果是首次开始MASH药物治疗的患者便可以在接受治疗后6-12个月内再次接受复查,疾病高风险期或者进展期患者则需要每3-6个月进行定期检测,目前我们看到大部分MASH药物的治疗数据首次评估都在3个月(12周)。

高频次的检测将带动VCTE技术检测背后的市场规模,尤其是MASH药物治疗普及率的提升。

另外,VCTE替代肝穿刺将显著降低MASH药物的临床成本,目前美国肝穿刺活检成本大约一万美元,而FibroScan国内单次检测费用在200元以内,欧美单次在50-500美元不等。除了资金成本外,福瑞股份管理层预判将缩短MASH药物临床三期研发周期1年到1年半,为公司带来大量的临床订单需求。

02

司美格鲁肽获批MASH,增长插上翅膀

目前全球已经有两款MASH药物获得FDA批准上市,包括Madrigal的THR-β激动剂Rezdiffra(2024年3月)和诺和诺德的GLP-1司美格鲁肽(2025年8月)。

值得注意的是,Madrigal对代偿期MASH肝硬化患者的药物试验(MAESTRO-NAFLD-1研究)以及诺和诺德的司美格鲁肽III期临床ESSENCE研究中均采用VCTE(FibroScan)结果对患者病情进行评估。

值得注意的是,Rezdiffra在上市一周年便录得3.17亿美元的销售额,最新2025年第二季度已经录得2.128亿美元销售,而当前Rezdiffra活跃使用患者超过2.3万名。Rezdiffra适应症标签为:非肝硬化且伴有中度至晚期肝纤维化(F2-F3期)的成人患者,公司管理层目标识别患者为群体为美国已诊断和确定疾病的31.5万F2-F3期患者(占美国MASH患者的1-2%)。

尽管使用Rezdiffra的MASH患者超过80%采用FibroScan进行监测,由于Madrigal作为新生代Biotech,市场教育力度和推广实力有限,需要时间驱动Echosens的FibroScan系列产品创造起量收入。

诺和诺德的入场,有望迅速做大MASH治疗药物市场以及VCTE技术检测市场的蛋糕。

一方面,诺和诺德在代谢领域有着强大的推广能力,NAFLD和MASH患者多合并有二型糖尿病和肥胖等代谢类疾病,司美格鲁肽获批MASH后能够借助商业化团队快速识别;另一方面,诺和诺德将联手Echosens展开大规模的MASH高危人群筛查,以发现和确诊大量的MASH患者,以扩大全球MASH识别人群。

据诺和诺德管理层分享的估计数据,预计到2030年,整个F2-F4期MASH患者群体将达到约2200万。预计在3-5年后,欧美在治疗的MASH患者数量将达到千万量级。

Echosens深度绑定诺和诺德,早在2022年6月两者达成合作推进NASH的早期诊断,合作分为三个阶段:1)联合筛查选出适合的入组临床MASH患者;2)FibroScan作为用药后的效果观测手段及日常跟踪手段,精准分级MASH患者;3)两者共同推广FibroScan作为MASH药物的重要检测及跟踪手段。

在福瑞股份的中报交流会上,管理层也提到了2025Q3将会有大订单逐步交付并体现在业绩上,且目前公司在手订单是历史新高。

03

福瑞的近况

2025年上半年福瑞股份的器械业务整体实现营业收入4.82亿元,其中设备销售2.53亿元(去年同期约2.46亿元),按次收费、租赁及其他收入2.29亿元(去年同期约2.11亿元);Echosens公司实现净利润7438.7万元,较去年同期增长1.76%,公司按次分成的产品 FibroScan Go、Box、Handy 已在全球累计实现安装977台(去年同期Go/Box近500台)。

从商业模式来看,福瑞股份的肝病检测收入可持续性非常强:

1)目前公司设备已经积累了较大的销售量,而除了设备销售的一次性费用,后续维护费用也将成为公司常年性收入之一(过了维保期后,每年一次的探头校准费);

2)按次分成模式,国内上半年目前与爱康国宾合作完成了140台设备投放(国内检测价格较低,走量,爱康每年800万人体检);海外目前按次收费增长来源于美国市场(单价高,分成多),GO单月检测量增速在25%。

从逻辑来看,尽管2025H1尚未看到福瑞股份的业绩出现强劲增长,但中长期的增长逻辑非常顺畅,一是公司设备销售和按次收入模式设备投放正在快速增长(为公司的业绩兜住下限);二是公司与诺和诺德、礼来、BI等大药企的订单往来和合作正在渐入佳境,有望绑定各大MNC获得后续更多订单;三是目前大量MASH创新药物在临床筛选入组到监测都采用FibroScan,能够预见这些药物上市后FibroScan后续的长期爆发式增长。

结语:MASH治疗药物领域的产业趋势加速愈发明显,FDA临床主要终点改变+MNC下场强力推广+大量FIC药物上市等多重逻辑正在提升患者的确诊率和药物的渗透率,福瑞股份的Echosens作为海外独家竞争者,有望吃到这个市场巨大的成长期红利。

产业资讯

CHC医疗传媒 2026-05-13

21

产业资讯

CHC医疗传媒 2026-05-13

21

产业资讯

建国路128号 2026-05-13

19

产业资讯

建国路128号 2026-05-13

19

产业资讯

药创新 2026-05-13

18

产业资讯

药创新 2026-05-13

18

热门资讯

热门资讯 微信公众号

微信公众号