产业资讯

产业资讯

医药魔方Invest

医药魔方Invest  2025-11-27

2025-11-27

2028

2028

近一年来,随着中国药企在世界舞台上频繁亮相,国际社会也日益关注中国制药业的发展。近期,《经济学人》发文判断:中国创新药正处于全球化的临界点。

《经济学人》总结,从中国临床试验到对外授权许可,中国药企的全球占比都显著上升,过去一年中国生物科技企业的股价涨幅甚至远超美国同类企业,这都说明过去一个世纪中全球生物医药创新的“西方主导”格局已经生变。

而中国药企能实现这一点,不仅得益于过去十年间药监改革、鼓励创业的生态以及畅通资本通道共振,也基于中国人口规模、制造效率与成本效益等优势。

《经济学人》关注到,基于中国药品市场的价格敏感程度和盈利难度,“出海”已成为中国制药业发展的大势所趋。

而当前中国制药业的估值“极具吸引力”——中国上市的生物科技企业总市值不足美国同类企业的15%,授权预付款通常比全球同类交易低2/3,交易总金额约为全球平均水平的1/2——这便是一个历史性的契机,中国药企可以通过NewCo等形式获得海外投资者下注,走出“出海”的第一步。

中国挑战全球生物医药创新格局

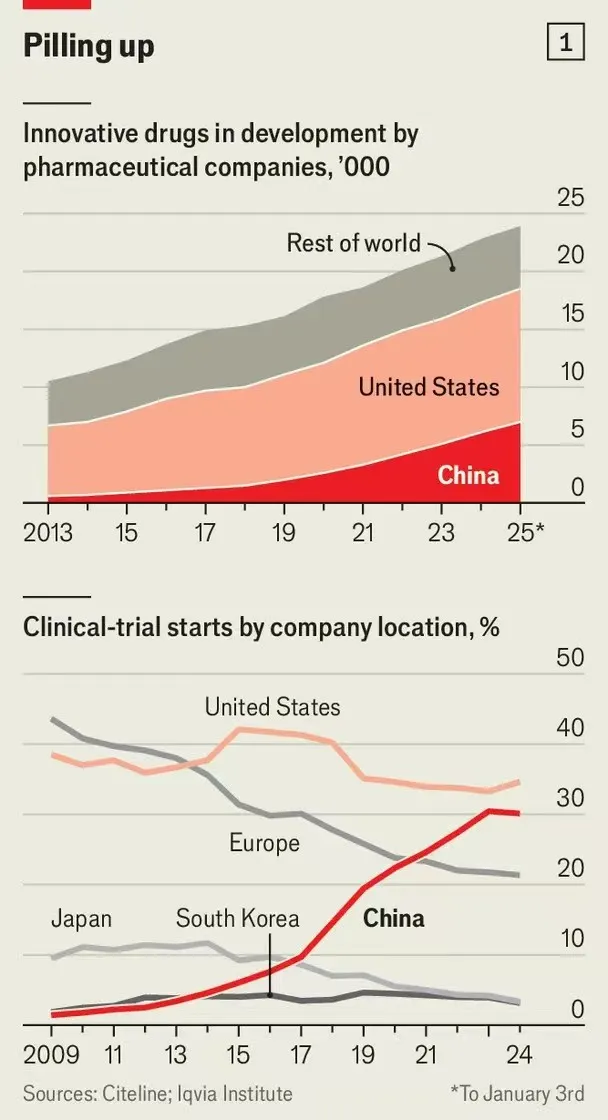

现在,中国是除美国外全球最大的新药研发国。中国企业去年开展的临床试验数量约占全球总量的三分之一,十年前这一占比仅为5%。在癌症等关键研究领域,中国也正跻身前沿。投资者已关注到这一趋势:今年中国生物科技企业股价涨幅达110%,是美国同类企业涨幅的三倍多。

过去一个世纪的大部分时间里,药物研发一直由西方企业主导,这些企业通常被统称为“大型制药企业(big

pharma)”。但如今格局已变。这些企业正面临史上最严峻的“专利悬崖”——未来六年预计总营收超3000亿美元的药物,将在2030年前失去专利保护。为填补缺口,欧美大型药企正在全球搜寻潜力分子,而中国逐渐成为核心发现地。

这一时机略显尴尬。美国正试图降低对中国供应链的依赖,贸易战虽暂时搁置,但并未终结。美国政府对中国在原料药领域的主导地位深感担忧。白宫计划打压中国药企的传闻也不绝于耳,尽管目前尚未有实质行动。

不过,在下一代药物研发上,美国制药企业及患者对中国创新的依赖度,或许会不降反升。

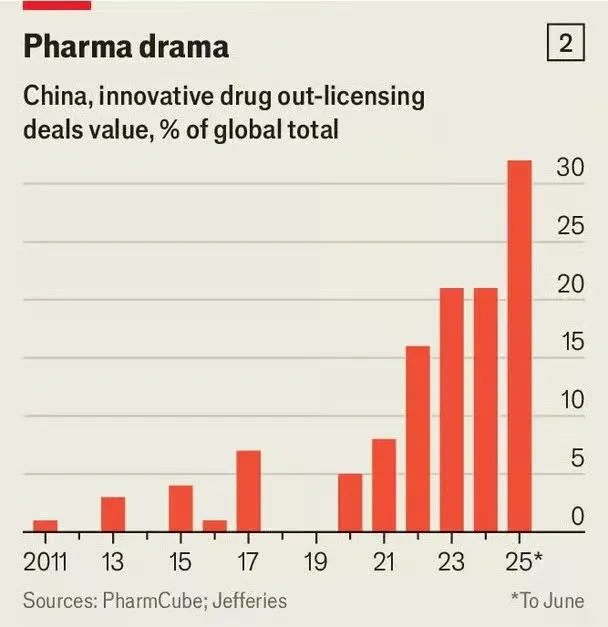

相关证据不断增加。今年5月,美国最大制药企业辉瑞与中国生物科技公司三生制药达成协议,辉瑞支付12.5亿美元,获取一款抗癌药在中国以外地区的生产与销售权。次月,英国同行葛兰素史克与中国企业恒瑞医药签署5亿美元合作协议,获得一款肺病治疗药物的权益及另外11款药物的独家选择权,若达成特定里程碑,这些药物的总价值最高可达120亿美元。

此类交易已非个例,今年上半年,大型制药企业签署的全球授权协议中,近1/3是与中国企业达成,是2021年占比的四倍。

此前,中国制药业主要以仿制药生产、原料供应以及为西方企业开展临床试验闻名。而在过去十年中,产业得到重塑:药品审批流程持续优化,针对重大疾病的药物纳入优先审评通道,监管体系逐步与国际标准接轨。

2015~2018年,中国药品监管机构人员规模增至原来的4倍,仅两年内便清理了2万件积压的新药申请,人体临床试验审批耗时从501天缩短至87天,新药产出随之大幅提高——2015年中国仅获批11款药物,且以西方进口药为主,而到2024年,93款药物获批,其中国产药物占比42%。

在药监改革推进的同时,中国同步发力吸引海外留学及从业人才回流。大量被称为“海龟”的海外归国人才带回了创办生物科技企业、投资者对接及监管沟通的经验,而融资和港交所上市的利好政策,进一步提振了他们的创业热情。

产业转型成功的早期信号随之出现。2019 年 11 月,中国生物科技企业百济神州成为首家抗癌药获美国FDA批准的本土企业,而后多款药品相继获批。但真正的历史性时刻出现在去年9月,中国生物科技公司康方生物研发的一款肺癌药物,在临床试验中展现出优于默沙东重磅药物可瑞达(Keytruda)的疗效。

崛起的“红色药丸”

中国制药企业为何能快速崛起?首要原因在于其创新速度——先研发快速追随者(fast-follower)药物,再逐步向同类首创(first-in-class)药物突破,后者具备全新的作用靶点或作用机制。

清华大学去年发表于nature reviews drug discovery的研究显示,这两类药物目前已占行业管线的40%以上。中国制药企业复星医药王兴利表示:快速追随者药物的研发实践,为行业积累了挑战同类首创药物的“底气”。

第二个原因在于其他研发环节的速度、规模与成本优势。

中国药企将药物从发现阶段推进至人体临床试验启动阶段,耗时约为全球平均水平的一半。通常是新药研发最慢环节的人体试验,中国企业也推进得更快:庞大的患者池降低了入组难度,广泛的临床研究中心网络也加速了研究进程。

这种模式对抗体药物偶联物的研发尤为有利。某大型制药企业高管称,中国的吸引力在于大量企业同步开展试验探索:“你可以选出‘赢家’,从而提升药品获批的概率。”

癌症仍是中国企业的核心研发领域,但他们也在不断拓展领域。减肥药是现在的热门赛道。司美格鲁肽——丹麦制药巨头诺和诺德的减肥药Wegovy与Ozempic 的活性成分——在中国的专利将于明年到期。这已引发仿制药研发热潮。但中国企业现在并不满足于仿制,彭博智库(Bloomberg Intelligence)数据显示,全球目前有160款新型肥胖症药物处于研发阶段,其中约1/3来自中国。

出海:中国药企低估值带来的契机

尽管中国是仅次于美国的全球第二大药品市场,但企业盈利的难度一直较高。麦肯锡数据显示,2023年中国处方药销售额约1250亿美元,仅为美国的六分之一,且大部分销售额仍来自仿制药,创新药占比仅20%,预计2028年将升至33%。

即便如此,中国药品市场仍对价格高度敏感:国家医保覆盖大部分药品采购,通过医院集中采购形成议价权,企业若想纳入医保,覆盖广泛患者,往往需降价50%以上,否则只能退守规模更小的私立市场。

这也解释了为何美国及其他海外市场对于中国药企如此重要。目前,中国企业最常见的出海方式是与西方企业达成授权许可协议。现在,部分企业希望得到更大份额,NewCo模式应运而生——生物科技公司在美国成立法律上独立的公司,通常有海外投资者支持,将潜力资产注入(spin off)其中。

对西方投资者而言,中国药企的估值极具吸引力:中国上市的生物科技企业总市值不足美国同类企业的15%,授权预付款通常比全球同类交易低2/3,交易总金额约为全球平均水平的1/2。

NewCo模式的另一优势是可缓解海外对中国制药业的部分政治担忧,但其他顾虑仍普遍存在,尤其是数据隐私问题。隐私法规及相关审核流程,让临床试验患者数据共享变得复杂;今年6月,FDA 已暂停所有向中国传输美国人基因数据的新临床试验。

此外,今年4 月,美国国会中一个委员会(谷歌前首席执行官Eric Schmid参与)发布报告,警告中国在药物发现领域的实力叠加人工智能技术进展,可能很快使其企业超越美国同行,他们还担忧制药与生物技术交叉领域存在的安全风险。

也有理由保持谨慎乐观:竞争加剧通常意味着治疗方案更丰富、成本更低,对于长期无法获取前沿药物的患者而言,中国制药业的崛起有望缩小这一用药鸿沟。这对贫困国家的患者尤为重要。

而对中国药企来说,真正的考验不仅在于研发出有效的创新疗法,更在于开拓新市场并攻克相关监管壁垒。王兴利指出,多数西方制药巨头耗时百年才达到如今的规模,以此衡量,中国药企仍处于“极早期阶段”。

产业资讯

研发客 2026-06-23

395

产业资讯

研发客 2026-06-23

395

产业资讯

生物药大时代 2026-06-23

402

产业资讯

生物药大时代 2026-06-23

402

产业资讯

医药观澜 2026-06-23

405

产业资讯

医药观澜 2026-06-23

405

热门资讯

热门资讯 微信公众号

微信公众号