产业资讯

产业资讯

E药经理人

E药经理人  2026-02-04

2026-02-04

2221

2221

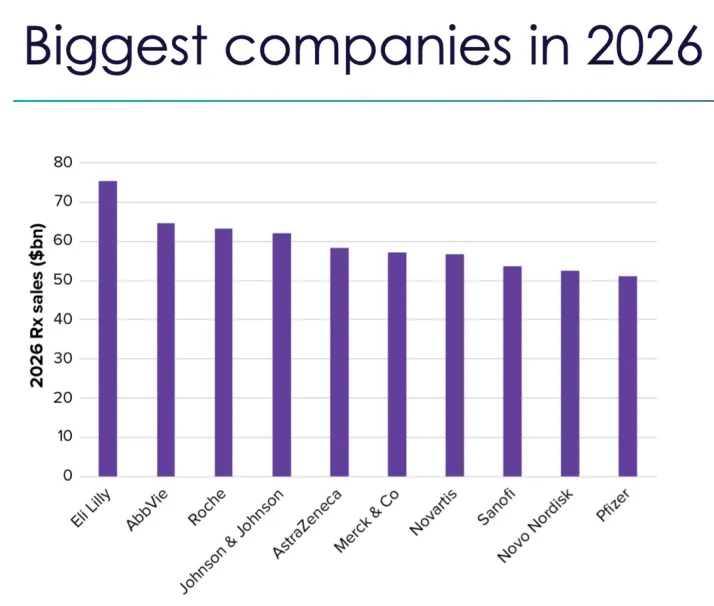

2026年全球制药TOP10的变化或许将在行业的意料之外:据Evaluate Pharma预测,凭借GLP-1药物替尔泊肽的爆发,礼来将从第十名一举登顶,而诺和诺德也将首次跻身榜单;昔日巨头辉瑞与BMS则因专利悬崖与增长空窗,前者将从第一跌落至第十,后者则将掉到十名开外。

撰文|Erin2026年,全球制药TOP10的格局即将迎来一场大洗牌。

近日,全球知名分析机构Evaluate Pharma在一份报告中对2026年的全球制药TOP10进行了大胆预测。其中,礼来在GLP-1销售额水涨船高的助力下强势登顶,从2025年的第九名一跃成为榜首。同样稳步上升的还有艾伯维,凭借自免“双子星”成功接棒修美乐,站稳排位第二。与此同时,诺和诺德首次跻身前十,标志着GLP-1领域的竞争已彻底改写巨头排位。

然而,洗牌之中亦有失意者。曾经的“宇宙大药厂”辉瑞,在专利悬崖与产品青黄不接的双重压力下,预计将从第一滑落至第十;而BMS则因核心产品放缓和创新管线未能及时补位,遗憾跌出前十行列。

无论是礼来凭借爆款药物闪电登顶,还是辉瑞因产品接替不上问题迅速滑落,背后都指向同一个行业现实:单一重磅药物生命周期正在缩短,管线迭代速度与整体布局的眼光,已成为决定企业位次的关键。

TOP10洗牌,礼来登顶

根据Evaluate Pharma的预测,礼来将以超过700亿美元的制药业务收入,首次登顶全球MNC榜首。这一数字相比其2025年第三季度业绩指引中的全年营收,高出至少100亿美元。

要知道,就在两年前,礼来与诺和诺德在制药业务收入上仍远在TOP10之外。然而凭借旗下GLP-1明星替尔泊肽销售额的水涨船高,礼来不仅在2025年首次闯入TOP10,更将在2026年一举问鼎。另一家GLP-1双姝之一的诺和诺德也将凭借司美格鲁肽的持续增长,稳步挺进TOP10。

本次排位中另一大亮点是艾伯维,在Evaluate Pharma的预测中,艾伯维将“飞升”至第二位。

尽管此前通过收购艾尔建跃居全球第四,但其营收支柱修美乐专利到期始终是悬顶之剑。自2023年在美国市场失去独占地位后,修美乐年销售额下滑近50%,对整体营收结构造成显著冲击。当然,这也造成了在随后的几年中,艾伯维在TOP10中的排位始终难言突破。

然而,当一颗巨星渐暗,两颗新星已冉冉升起。Skyrizi(利生奇珠单抗)与Rinvoq(乌帕替尼)自2023年起就以超过50%的增速强势接棒,推动艾伯维的产品结构实现跨越。

不过,这也是艾伯维在自免领域的深耕,持续拓展两款产品已获批适应证市场份额的结果。根据艾伯维在2025年的一场投资者交流活动中披露,在炎症性肠病(IBD)领域,两款产品已合计占据克罗恩病(CD)约半数市场,以及溃疡性结肠炎(UC)近三分之一份额。并且,艾伯维还预计2025年二者合计销售额将突破250亿美元,其中Skyrizi有望实现171亿美元,Rinvoq达82亿美元。

没有对比就没有伤害。相比之下,BMS在来那度胺(Revlimid)专利到期后,始终未能有效缓解增长压力。2025年前三季度,其以356亿美元营收勉强居于第十位,而Evaluate预测显示,在接下来的财报季中,BMS或将跌出TOP10行列。

辉瑞的排位变化同样不容乐观,预计将在前十中垫底。2025年前三季度,辉瑞成为TOP10中唯一一家第三季度及前九个月收入均出现下滑的MNC,跌幅分别为6%和2%。除疫情相关疫苗和口服产品需求难以延续之外,阿哌沙班、肺炎疫苗沛儿、哌柏西利及Xtandi等多款重磅药物面临仿制药竞争,仅2025年就造成超过15亿美元的营收损失。

此外,尽管辉瑞通过百亿收购Seagen与豪赌减重药物公司Metsera拓展管线,但新产品尚处于研发或早期商业化阶段,短期内难以形成规模收入。归根结底,就像海外分析师对其评价,“辉瑞当前面临的并非没有布局,而是缺乏一个能够在2026年直接带来50亿美元以上增量的爆发式 Blockbuster。”

而在礼来、诺和诺德的突飞猛进,以及辉瑞和BMS的遗憾落后之外,强生、罗氏、诺华等TOP10中的老牌选手在过去一年的表现只能用“稳健”来形容,当然,稳健一词的背面其实是排位的稳定。

截至目前,强生、赛诺菲与罗氏三巨头2025年业绩已悉数出炉,仅有个位数的增速与排位无明显变化,也再次验证了这一判断:强生的创新药部门收入达604亿美元,同比增长6%;罗氏制药业务收入接近540亿美元,按固定汇率计算增长7%;赛诺菲总收入则接近480亿美元,以9.9%的增速(固定汇率)领跑,其王牌产品度普利尤单抗的销售额达172亿美元,是毋庸置疑的增长核心引擎。

“药王”更迭,诺和诺德“越忙越乱”

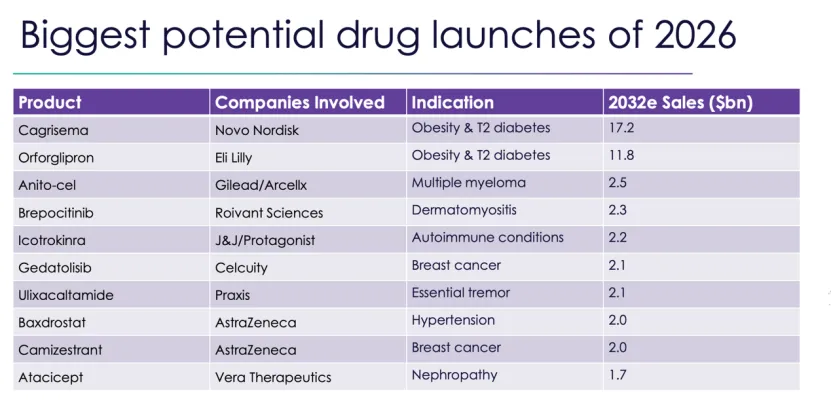

据Evaluate预测,2026年,礼来的GLP-1/GIP双靶点药物替尔泊肽的两种剂型Mounjaro和Zepbound的全球销售额预计将达到450亿美元,超过诺和诺德司美格鲁肽的所有剂型组合的不到400亿美元。这意味着,若预测成真,司美格鲁肽自2025年登顶全球“药王”后,其统治地位可能仅维持一年,周期甚至比默沙东K药的“药王”头衔维持的更为短暂。

然而,对诺和诺德而言,挑战远不止于“药王”宝座的易主,其在2026年的处境或许还将更加艰难。

在市场方面,为应对礼来替尔泊肽的强势进击与其他本土创新GLP-1产品的潜在威胁,诺和诺德已在2025年底,将中国市场的司美格鲁肽价格大幅下调47%,试图以价换量。然而,司美格鲁肽在中国、印度、巴西等新兴市场的化合物专利将于2026年3月集中到期。要知道,仅在中国市场,国家药监局就已受理了至少10款生物类似药的上市申请,一场激烈的价格战与市场瓜分已箭在弦上。

与此同时,为稳固美国市场并应对医保支付压力,诺和诺德还已同意自2026年起下调司美格鲁肽两个版本Ozempic和Wegovy的价格,进一步压缩利润空间。

在新产品方面,2025年底,诺和诺德口服版司美格鲁肽的获批,虽为其赢得了作为首个口服版GLP-1减肥药的先发优势,但其市场窗口期可能极为短暂。海外分析师普遍认为,其严格的空腹服用要求将成为商业化的掣肘。而礼来的口服候选药物orforglipron也预计将于2026年获批,且无相关空腹限制,在患者依从性上可能构成降维打击。

此外,辉瑞、罗氏等巨头的同类管线也在快速推进,未来口服GLP-1市场的竞争难以忽视。

当然,外部的重重压力之下,诺和诺德的内部也正进行从上到下的深度调整。2025年,其GLP-1销售额增长未达预期,增长显露出疲态。为应对挑战,公司于同年9月宣布了一项大规模重组计划,计划裁员约9000人以优化成本结构,并重新聚焦于糖尿病与减重核心业务。

诺和诺德将破局的希望,寄托在了司美格鲁肽与胰淀素类似物复方制剂CagriSema之上。该疗法在临床中展现了约23%的减重效果与较低的胃肠道副作用发生率,被视作对抗礼来替尔泊肽及其他双靶点药物的“终极武器”。Evaluate报告也印证了这一潜力,在其对2026年最具商业潜力新药的预测中,CagriSema以2032年预计销售172亿美元高居榜首,远超其他管线,而同赛道礼来的口服药物Orforglipron则以118亿美元紧随其后。

不过,从诺和诺德这一年走过的路来看,当老对手礼来的替尔泊肽正沿着一条清晰而陡峭的上升曲线加速拉开差距时,诺和诺德的反击却呈现出节奏分散、战线拉长、短期与长期目标交织的状态,诺和诺德能否在这场围剿与反围剿中胜利,甚至再度拉开差距,还要看其接下来的选择。

产业资讯

药智网 2026-06-05

367

产业资讯

药智网 2026-06-05

367

产业资讯

科睿唯安生命科学与制药 2026-06-05

325

产业资讯

科睿唯安生命科学与制药 2026-06-05

325

产业资讯

瞪羚社 2026-06-05

477

产业资讯

瞪羚社 2026-06-05

477

热门资讯

热门资讯 微信公众号

微信公众号