产业资讯

产业资讯

氨基观察

氨基观察  2026-02-04

2026-02-04

1628

1628

曾经的肿瘤霸主正从“青黄不接”的焦虑中走出。

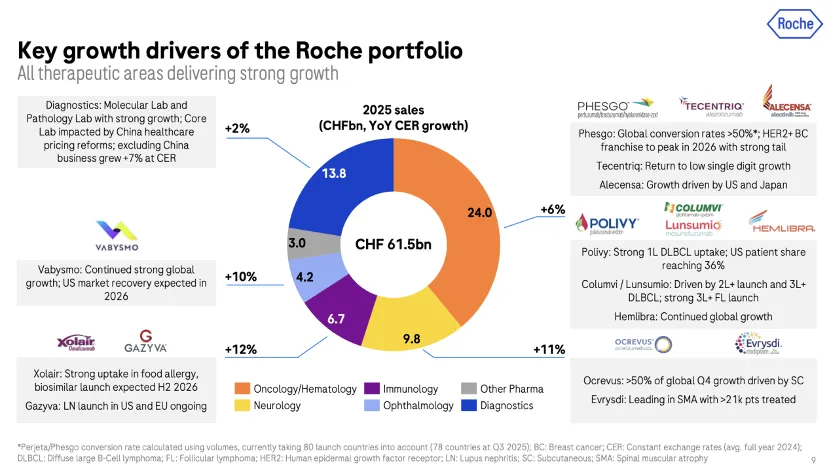

罗氏这个昔日的肿瘤霸主,交出了一份营收增长7%、制药业务增长9%的稳健答卷。更重要的是,数字背后是一幅“重整河山”的清晰图景。Phesgo、Xolair、Ocrevus、Hemlibra、Vabysmo和Polivy六大引擎全开,不仅覆盖了老药下滑的窟窿,也拉动着罗氏的制药业务继续增长。

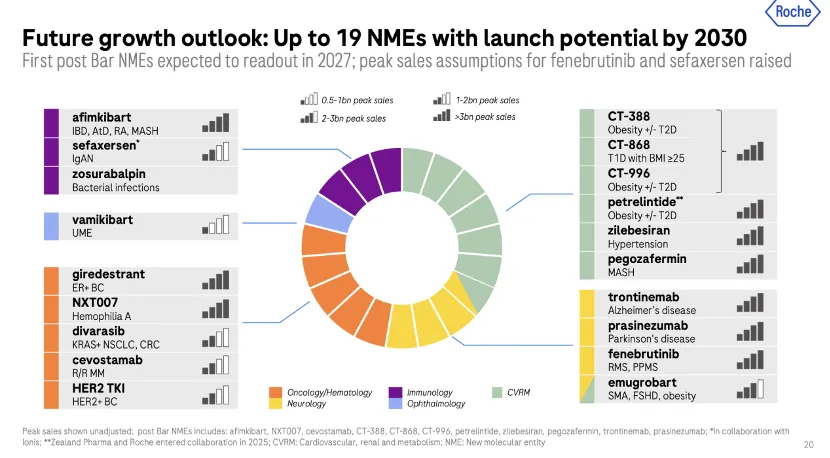

在肿瘤腹地,Phesgo以48%的增速证明HER2防线依然坚固;在血液瘤战场,Polivy正攻城略地,复兴之势持续。罗氏CEO更是反复提及的“不会遭遇专利悬崖”,因为2030年之前将推出19款新药,其中 16 款具备重磅炸弹潜力,9 款销售峰值将突破 30 亿美元。

这其中,乳腺癌领域诞生新王牌giredestrant,罗氏对其信心满满;尤其是在兵家必争的减重领域,罗氏再次高调宣布要成为“第三极”。

当罗氏将百亿美元赌注押向肥胖、阿尔茨海默病等慢性病领域时,一场关乎未来十年的战略豪赌已然展开。成功,则河山永固;若有差池,下一个悬崖或许已在视野之中。

无论如何,罗氏让我们在行业史上最严峻专利悬崖面前看到了一种思路:保持战略定力,敢于突破舒适区,才能在不确定性中找到新的增长答案。毕竟,在创新药的战场上,从来没有永恒的王者,只有不断进化的幸存者。

/ 01 /

乳腺癌新王牌

2025年,罗氏的制药业务收入为476.69亿瑞士法郎(约576.27亿美元),同比增长9%。

细看罗氏的制药业务神经科学、免疫、眼科领域的增长更为明显,分别同比增长11%、12%和10%。不过,对于曾经的肿瘤霸主罗氏来说,更重要的是,肿瘤作为最大收入来源,实现了连续八个季度的增长,2025年贡献239.38亿瑞士法郎,同比增长6%。

Phesgo、Xolair、Ocrevus、Hemlibra、Vabysmo

五大重磅产品以及正在加速爆发的Polivy,成为拉动罗氏制药业务的绝对核心,2025年合计新增销售额为36亿瑞士法郎,完全覆盖了Avastin、Herceptin等专利到期产品7亿瑞士法郎的销售额下滑。

其中,表现最亮眼的莫过于Phesgo。2025年销售增幅高达48%,这款将帕妥珠单抗与曲妥珠单抗“双靶合一”的皮下注射制剂,凭借剂型革新的优势,正在全球加速放量。罗氏在财报电话会议上表示,Phesgo全球转化率持续攀升,目前已达54%,正朝着60%的新目标稳步迈进。

换句话说,随着转化率的提升,Phesgo还将保持这种增长态势。从曲妥珠单抗一直到帕妥珠单抗、恩美曲妥珠单抗,再到Phesgo,HER2靶点一直是罗氏的重中之重。

尽管目前HER2领域竞争十分激烈,但罗氏对未来依然充满信心,明确表示其HER2产品线将在2026年达到约90亿瑞士法郎的峰值,然后平稳过渡至2030年,并维持约40亿瑞士法郎的尾部收入。这40亿瑞士法郎主要来自Phesgo(30亿)和Kadcyla(10亿)。

当然,作为曾经的乳腺癌霸主,罗氏的野心不止于守成。HER2之外,其正全力开拓ER+(激素受体阳性)乳腺癌市场。这也是乳腺癌最常见的亚型,ER阳性乳腺癌约占全部病例的70%,且高达三分之一的早期乳腺癌患者在接受辅助内分泌治疗期间或之后,会经历复发,许多患者由于安全性或耐受性问题不得不提前中断或停止治疗,这些局限性凸显了对更有效、耐受性更好的治疗方案的需求。

而罗氏认为其口服SERD药物Giredestrant,成为ER阳性乳腺癌治疗新一线疗法的潜力十足。尽管公司官方给出的峰值销售指引是“超过30亿美元”,但管理层的实际预期显然要高得多。罗氏CEO Teresa Graham在电话会上多次强调、重申Giredestrant成为ER新一线药物,尤其是在辅助用药领域的广阔前景。

罗氏的信心来源于两项关键III期胜利:用于晚期二线治疗的evERA研究,以及2025年底公布阳性结果的、用于早期辅助治疗的lidERA研究。后者尤其重要,它首次证明口服SERD在降低早期乳腺癌复发风险上显著优于标准内分泌治疗,覆盖了约55%的辅助治疗人群。

对此,Teresa Graham难掩兴奋:“你不可能看了lidERA的结果而不相信(改变标准疗法)会成为现实。”她进一步描绘蓝图:在高达200-300亿美元的ER+乳腺癌市场中,辅助治疗占三分之二,Giredestrant的目标是成为新的内分泌治疗基石。

但“药王”之路从无坦途。SERD赛道竞争日渐白热化,礼来、阿斯利康等巨头皆有重兵布局。更关键的挑战在于临床医生的接受度。有医生指出,将口服SERD定位为早期疾病新标准,路径必然漫长且严格;另外lidERA试验对照组未纳入当前标准的“AI(芳香化酶抑制剂)+CDK4/6抑制剂”方案,说服力不足。能否在激烈竞争中证明临床价值,将是 Giredestrant能否一改乳腺癌格局,成为罗氏新王牌的关键。

/ 02 /

血液瘤持续复兴

对于罗氏来说,其在血液领域的领军地位毋庸置疑,但自利妥昔单抗专利过期后,其在自己最为强势的血液学领域,节节败退。血友病双抗Emicizumab和CD79b靶向ADC Polivy的崛起,阻止了这一颓势。

“血液瘤业务正在复兴”,这一罗氏在2024年抛出的判断,在2025年继续得到了验证。

全年血液学产品线销售额达86亿瑞士法郎,同比增长15%,成为制药业务中增速最快的领域之一,而Polivy正是这场“复兴运动”的核心推手。

2021年8月,一项Polivy联合化疗方案(R-CHP)的关键临床3期研究显示:Polivy+R-CHP一线治疗弥漫性大B细胞淋巴瘤(DLBCL),将患者疾病进展、复发或死亡风险降低了27%。

经历重重监管审批,2023年4月Polivy获FDA批准,与R-CHP联用一线治疗DLBCL患者,成为20年来首个DLBCL的一线治疗方案。自此,Polivy快速放量,2023年全球销售额实现翻倍增长,突破10亿美元。

2025年,Polivy销售额达14.7亿瑞士法郎,同比增长38%,更实现两个关键里程碑:一是在美国IPI 2-5级(中高危)DLBCL患者中,成为最常用的一线治疗方案;二是仅一线DLBCL适应症销售额就突破10亿瑞士法郎。

目前,其一线市场占比约36%,全球治疗患者超6万。而罗氏曾预计,Polivy将占据一线DLBCL约65%的市场份额。这意味着,Polivy还将继续增长。

与此同时,罗氏在双抗赛道的布局也开始收获果实。CD20/CD3双抗Columvi在三线及以上DLBCL治疗中快速渗透,2025年销售额达2.88亿瑞士法郎,同比增长75%;另一款双抗Lunsumio则在滤泡性淋巴瘤领域表现亮眼,皮下制剂获批后销售额同比增长68%至 1.14亿瑞士法郎。

不过,Columvi被FDA泼了一盆冷水,驳回其二线上市申请。这也导致这些后线产品的峰值预期有所下降,由10亿瑞士法郎降至数亿。

对于罗氏来说,更重要的是,这些产品共同构成了其在血液瘤领域多层次、差异化的火力矩阵。在昔日的王牌利妥昔单抗专利到期后,罗氏通过迭代创新,用更精准、便捷的疗法重新站住脚跟,完成了从单抗时代到ADC与双抗时代的引擎切换。

/ 03 /

百亿美金豪赌慢病“炸弹”

在经历专利悬崖痛击后,罗氏决定拓展业务边界,不能将所有鸡蛋放在同一个篮子里。

2025年研发日上,罗氏明确表示,过去十年,公司已经成功在多发性硬化症、血友病等新疾病领域占有一席之地,下个十年将进入阿尔茨海默症、高血压、肥胖等大型疾病领域。

资金流向是最诚实的宣言。2025年以来,罗氏达成了超过20笔交易,总金额逾200亿美元,其中绝大多数集中在代谢和自免领域。这也是罗氏历史上首次在肿瘤之外的业务投入更多资金。

其中,减重是罗氏布局的重心。目标是成为肥胖领域的全球前三玩家,罗氏在2025年财报电话会上再次强调这一目标。为此,罗氏斥重金构建了差异化减重管线:

2023年底以27亿美元收购Carmot,获得GLP-1/GIP双受体激动剂CT-388、口服GLP-1 受体激动剂CT-996;2025年3月,与Zealand Pharma达成53亿美元的合作,仅首付款就高达16.5亿美元,引进长效胰淀素类似物Petrelintide;9月又以35亿美元收购89bio,将FGF21类似物Pegozafermin收入囊中,进军MASH赛道。

总之,罗氏认为其建立的产品组合,能够非常容易地满足减重患者可能拥有的几乎所有需求。这或许就是罗氏希望在减重领域成为全球前三的底气。

按照其规划, 2030 年前推出19 款新药,其中 17款具备重磅炸弹潜力,1款峰值预计在 20 亿美元至 30 亿美元间,10 款突破破 30 亿美元,大多来自肥胖、高血压、脂肪肝、阿尔茨海默病等慢病领域。

仅减重领域,就有望为罗氏贡献 2 个年销售 30 亿美元以上的产品(组合),分别是 GLP-1

药物组合(CT-388、CT-868、CT-996)和长效胰淀素类似物 Petrelintide。

其中,GLP-1/GIP双受体激动剂CT-388日前已经启动治疗伴2型糖尿病的肥胖或超重患者的3期研究,并公布了减重2期临床的积极结果:第48周时,接受治疗的肥胖或超重患者,实现了22.5%的安慰剂校正体重下降,且未出现体重下降平台期。此外,CT-388与Petrelintide还有联用的潜力。

不止肥胖,罗氏在MASH、高血压等慢病领域也布下重兵。Pegozafermin的MASH适应症已进入3期临床,预计2027年公布结果;从Alnylam引进的siRNA疗法Zilebesiran,高血压治疗的临床也已进入3期,有望实现半年一次给药的突破;TL1A单抗 Afimkibart则在IBD和MASH领域同步推进。

这些都是罗氏眼中的峰值超30亿美元的重磅炸弹。也正因此,罗氏CEO在谈及BD策略时显得底气十足,由于没有迫在眉睫的专利悬崖,罗氏“没有压力去为了买而买”,但会“密切关注中国正在发生什么”。

未来几年,将是罗氏这些重磅炸弹的密集验证期,这场豪赌交给时间来验证。

/ 04 /

总结

创新药的世界没有永恒的王者,只有不断的进化。

从曾经的“肿瘤霸主”到如今的“多赛道玩家”,罗氏重整河山之路,本质上是一场巨头的自我革新。

当然,一切雄心仍需接受科学与市场的最终检验。Giredestrant能否重塑乳腺癌格局,成为其新王牌?重金押注的GLP-1产品能否在诺和诺德与礼来的统治下杀出重围?这些问题的答案,将决定罗氏绘制的这幅新蓝图,究竟是海市蜃楼,还是真正可持续的江山远景。

产业资讯

瞪羚社 2026-06-13

506

产业资讯

瞪羚社 2026-06-13

506

产业资讯

医药云端工作室 2026-06-13

549

产业资讯

医药云端工作室 2026-06-13

549

产业资讯

研发客 2026-06-13

489

产业资讯

研发客 2026-06-13

489

热门资讯

热门资讯 微信公众号

微信公众号