产业资讯

产业资讯

IQVIA艾昆纬

IQVIA艾昆纬  2026-02-13

2026-02-13

2075

2075

引言

去年7月,IQVIA发布文章《创新如何延展?新药扩适应症的频次规律、时间窗口与临床价值解读》,深入研究了适应症扩展对于最大化临床研究价值,以及美国《通胀削减法案》(IRA)设立的医保药品价格谈判计划可能对其产生的影响。

基于上述内容,近日,IQVIA发布Impacts of the Proliferation of Innovation: Characterizing post-launch drug development, unmet need, and the potential implications of Medicare price negotiations报告,重点聚焦后期适应症的作用与价值。分析对象为2014年之前上市、在 2020–2024年间美国销售额排名前50的新活性物质(NAS),且至少具有一次初次批准后的适应症扩展。

针对这些药物,本报告利用10项指标对190个已获批准的适应症进行特征化分析,以评估其在未被满足的医疗需求方面的潜在贡献,依据包括证据信号、相对获益、疾病严重程度以及治疗背景等维度。综合来看,这些衡量标准为后期适应症如何提升临床价值与患者结局提供了完整框架。

01

评估早期与后期药物适应症扩展所满足的未满足需求

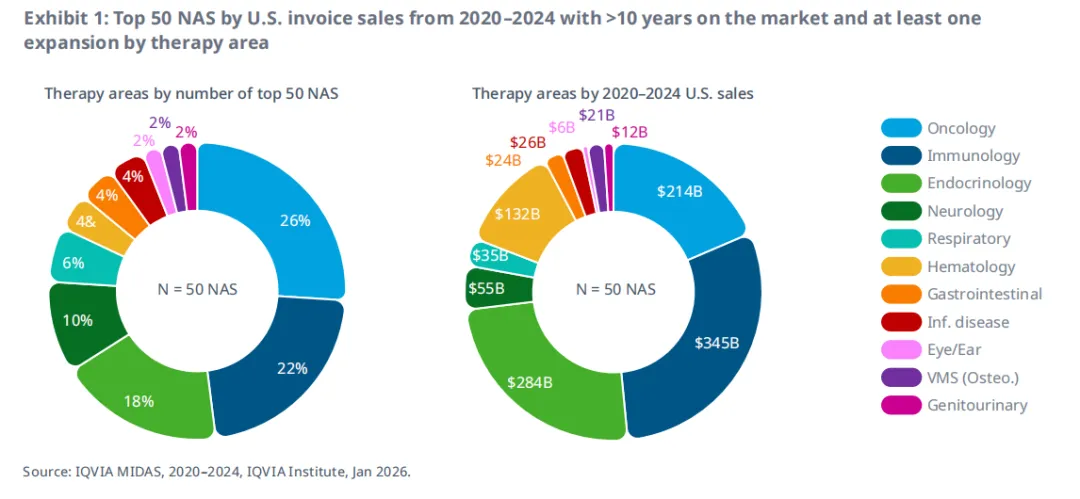

2020–2024年间美国销售额排名前50的新活性物质(NAS)中,上市超过10年且至少有一次适应症扩展的药物,主要集中在肿瘤、免疫和内分泌领域(图 1)。其中,肿瘤NAS占26%,免疫占22%,内分泌占18%,神经占10%。从2020–2024年美国销售额来看,免疫是最大的治疗领域,销售额达3450亿美元,其次是内分泌(2840亿美元),肿瘤(2140亿美元)和血液(1320亿美元)。

在这50个NAS中,80%的NAS(40个)拥有超过1个已批准适应症,且其中一半至少拥有3个适应症(图

2)。有3个NAS的已批准适应症超过8个,包括:帕博利珠单抗(pembrolizumab,21个适应症)、纳武利尤单抗(nivolumab,13个适应症)以及阿达木单抗(adalimumab,9个适应症)。

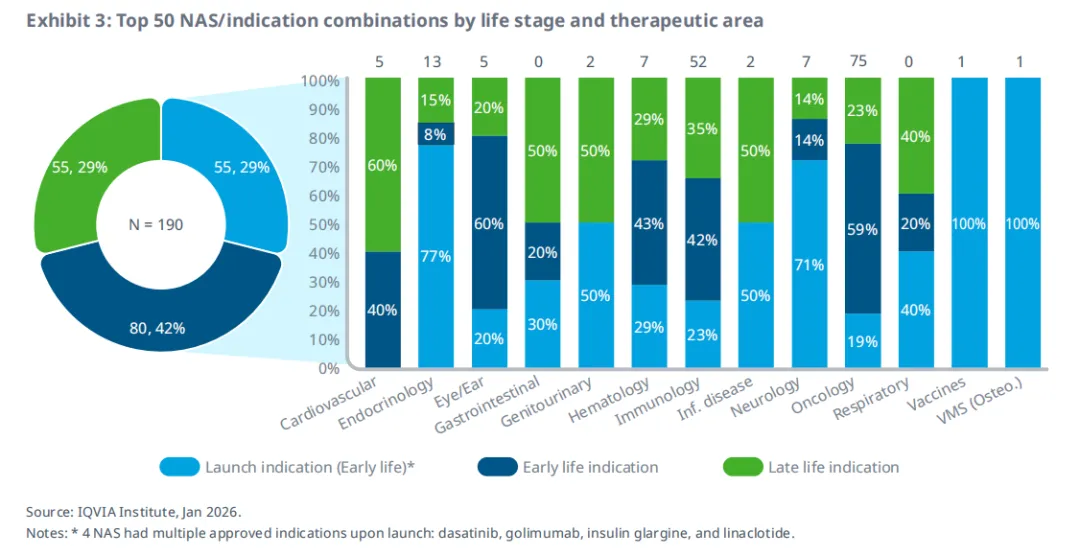

在这50个NAS的190个获批适应症组合中,近三分之一是在小分子药物首次获批后超过5年,或生物制剂获批后超过9年才获得首次批准(图3)。对于小分子药物,首次批准后5年内获批的适应症(包括上市时的适应症)被视为“早期适应症”;而超过5年后获批的适应症则被视为“后期适应症”。对于生物制剂,首次批准后9年内获批的适应症(包括上市时的适应症)被视为“早期适应症”;而超过9年后获批的适应症则被视为“后期适应症”。根据这一定义,有135个适应症属于早期适应症(涵盖全部50个NAS),而55个适应症属于后期适应症(涵盖50个NAS中的28个)。在共计190个适应症中,肿瘤(75个)、免疫(52个)和内分泌(13个)是最主要的治疗领域。所有治疗领域均存在至少两个NAS的后期适应症,且不仅限于最大的治疗领域,这表明后期适应症的广泛存在。若《通胀削减法案》的价格谈判条款在这些NAS上市时已生效,这些适应症可能将面临风险。

早期与后期适应症

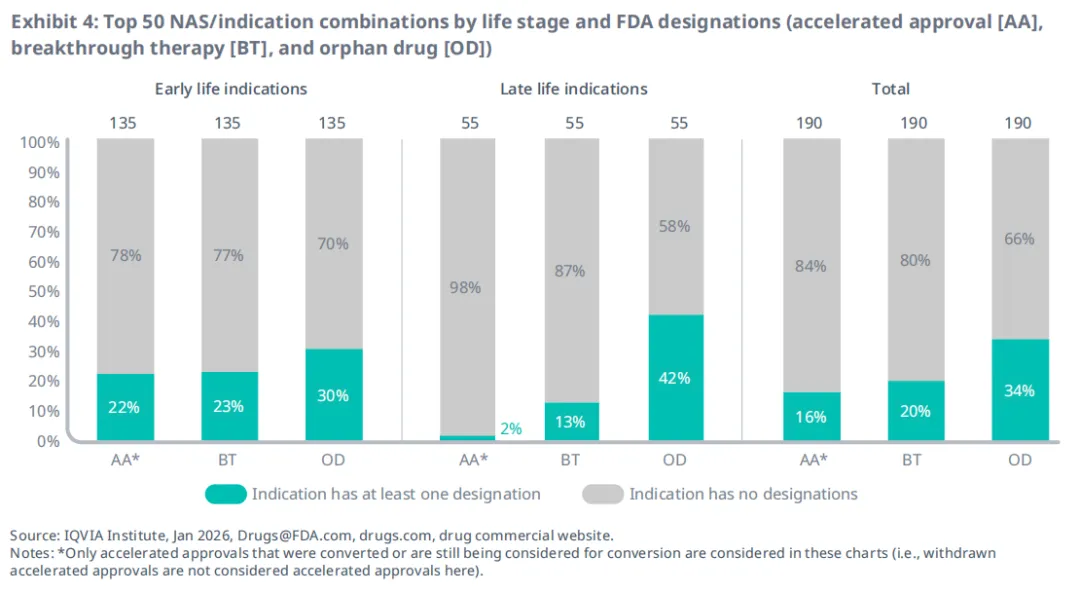

后期适应症中获得加速审批和突破性疗法认定的比例较低;但孤儿药认定在后期适应症中更为普遍(图4)。对于早期适应症(135个),获得加速审批、突破性疗法认定或孤儿药认定的比例分别为22%、23%和30%。对于后期适应症(55例),获得加速批准、突破性疗法认定或孤儿药认定的比例分别为2%、13%和42%。

在190个适应症中,有16%获得加速批准,20%获得突破性疗法认定,34%获得孤儿药认定。

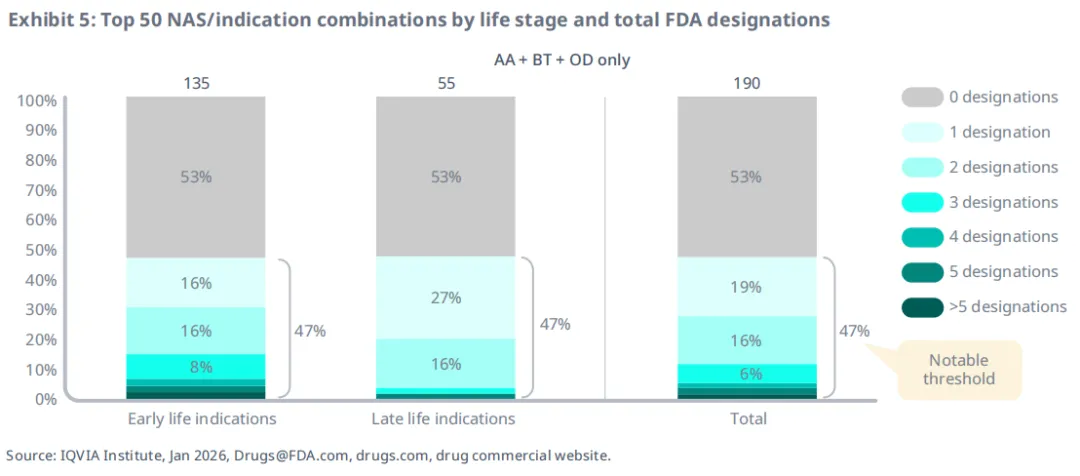

当统计每个适应症获得加速批准、突破性疗法认定和孤儿药认定的总数时,后期适应症与早期适应症获得至少一项FDA认定的概率相当,其中47%至少获得一项认定(图5)。早期适应症获得3项及以上FDA认定比例更高。

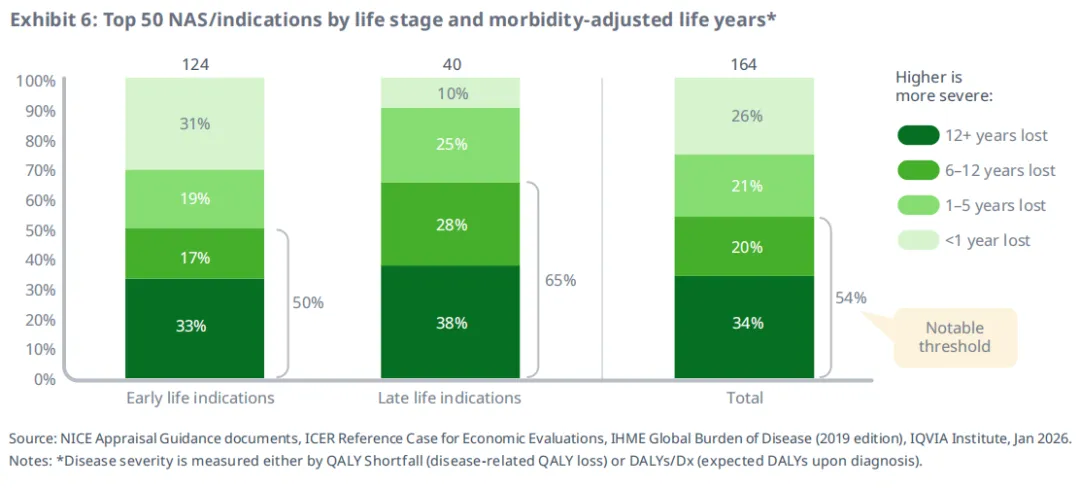

后期疾病适应症中,更高比例的疾病适用于重症范畴,其衡量标准为经发病率调整的寿命损失年数(morbidity-adjusted life

years),并考虑了现有治疗手段(图6)。疾病严重程度的衡量方式包括QALY缺口或每位患者的DALYs,这些指标会综合考虑现有治疗与护理标准。在具有可用疾病严重程度评分的40个后期适应症中,65%的适应症对应的疾病严重程度超过5个寿命QALYs/DALYs的损失;相比之下,在124个早期适应症中,只有50%达到这一严重程度。

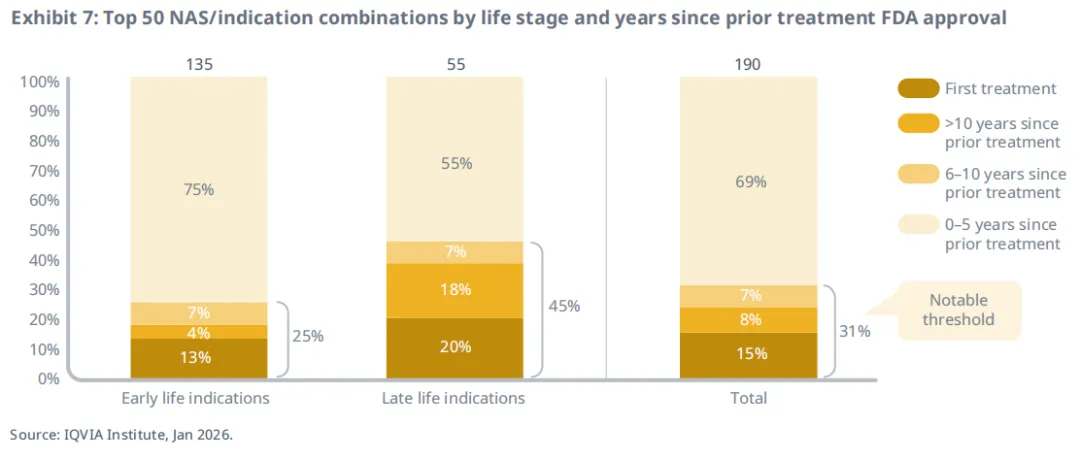

后期适应症更有可能成为该适应症5年内的首个治疗方案(图7)。在55个后期适应症中,45%是该适应症获批超过五年后的首个治疗方案,其中20%更是该适应症有史以来的首个可用治疗方案。相比之下,在早期适应症中,仅有25%是超过5年内的首个治疗,其中13%是有史以来的首个治疗。尽管该指标未必能完全反映特定适应症的未满足需求,但为该疾病领域治疗的进展停滞提供了描述性背景。

在所有50项NAS评估中,后期适应症在5个子类别中的4个达到显著阈值的比例相当或更高。唯一的一项早期适应症达到显著阈值的比例远高于后期适应症的指标是临床效益评级:早期适应症为49%,后期适应症为39%。

02

讨论

后期适应症覆盖多元治疗领域

在畅销药品中,产品上市多年后获批的后期适应症屡见不鲜。在2020-2024年美国销售额排名前50位的NAS中,凡至少获得一次FDA适应症扩展批准的,其中80%拥有多个获批适应症,56%至少包含一项后期适应症。在研究的共计190种适应症组合中,后期适应症约占三分之一(29%),这一比例与2000-2023年获批的所有NAS 34%的后期适应症扩展率高度吻合。所有拥有至少两种适应症的治疗领域均出现后期适应症,占比从神经学领域的14%到心血管疾病领域的60%不等。

这种后期创新的广泛性打破了“上市后创新主要集中于肿瘤或免疫领域”的认知,尽管这两个领域在样本中确实拥有最多的适应症数量。制药企业在药物生命周期的后期,仍然频繁地针对新的患者群体或疾病场景开展研发,以应对持续存在的未被满足需求。

早期与后期适应症对比

后期适应症更常用于满足未被充分覆盖的疾病需求,这在多项未满足需求指标和监管指定中均有所体现。值得注意的是,45%的后期适应症是该疾病五年多来首个新疗法,20%更是该疾病史上首个获批疗法。

相比之下,早期适应症中仅25%属于五年内首创疗法,13%为该疾病史上首款获批药物,这凸显了后期适应症拓展在打破治疗僵局中的独特作用。

许多后期适应症也针对罕见疾病,其中42%获得FDA孤儿药认定,而早期适应症仅为30%,这凸显了在产品生命周期后期对低患病率、高需求患者群体的更强关注。相反,早期适应症更倾向于采用FDA加速审批通道(如加速批准或突破性疗法认定),这反映出上市初期的紧迫性。具体来看,早期适应症中有22%使用了加速审批通道,而后期适应症仅为2%;突破性疗法认定也呈现相似趋势(分别为23%和13%)。

后期适应症还更倾向于治疗严重度较高的病症,其衡量标准为经发病率调整的寿命损失年数(morbidity-adjusted life years),该指标考虑了现有治疗与护理标准。较高的寿命损失年数不仅意味着疾病更严重,也表明现有治疗未能充分解决该疾病的高水平发病率与死亡率。总体来看,65%的后期适应症治疗的疾病严重程度超过5个寿命年损失,而早期适应症仅为 50%。在免疫适应症中,64%的后期适应症达到这一阈值,而早期免疫适应症则仅为28%。如前所述,后期适应症也常用于治疗此前缺乏近期治疗突破的患者群体。这些模式表明,制药企业往往将持续未满足的医疗需求作为上市后研发的重点领域。结合后期适应症更高的孤儿药认定率,这些趋势反映出上市后研发常转向药物初始广泛适应症未覆盖的罕见病及小众患者群体。至少就本报告研究的样本药物而言,这些发现表明“疗法通常先在罕见或小众适应症上市,再扩展至更广泛患者人群”的普遍认知并不总是成立。

政策影响与创新持续扩展的保障措施

这些研究结果凸显出一个明显的结论:后期药物创新为患者带来巨大价值,并且往往能满足未被满足的需求,但却可能因成本控制政策而受阻。特别是《通胀削减法案》中的医保药品价格谈判计划,由于该计划授权医疗保险和医疗补助服务中心(CMS)在上市若干年后为畅销药品设定“最高公平价格”,可能会无意中削弱上市后的研发动力。根据《通胀削减法案》的原始框架,小分子药物在获得FDA批准后仅9年即可被纳入医保价格谈判范围,而生物制剂则需13年。一旦药物被列入价格管控名单,新临床试验的投资回报率将急剧下降,且由于临床试验和审批流程耗时多年,厂商甚至可能提前停止投资。假设该法案的谈判规则自2000年起就生效,那如今许多后期适应症研究的市场格局可能会截然不同。

政策制定者已着手制定措施,以缓解这些对创新的阻碍。其中一项已实施的举措是扩大《通胀削减法案》的孤儿药豁免范围:原先具有多个孤儿药适应症的药物会因首次获批日期而丧失保护并面临议价,这可能阻碍后续孤儿药适应症的研发。2025年7月,美国国会通过《One Big Beautiful Bill Act(OBBBA)》以解决此问题,该法案扩大了孤儿药豁免范围,并将谈判时限起算点延后至药物首个非孤儿病症获批之时。实际上,只要药物维持罕见病适应症,即可持续豁免价格谈判;即使后续拓展至更广泛适应症,医保体系的13年倒计时也仅从非孤儿适应症获批时启动。此项改革旨在维持罕见病研究激励机制,确保厂商不会因在同一药物中追求多个孤儿适应症而受到惩罚。

另一项提议的政策变化是将小分子药物的谈判资格时间线与生物制剂对齐,从而有效消除所谓的“小分子惩罚”。如果实施,该政策将赋予小分子药物与生物制剂相同的上市后创新窗口,避免研发投资从小分子疗法转移。这一变化可能至关重要,因为许多后期适应症来自小分子药物,包括心血管、神经和免疫领域药物,这些药物往往适用于广泛的患者群体。

美国医保谈判计划尚处起步阶段,首批两轮选定药品的谈判已完成,将分别于2026年和2027年实施。到2029年,预计将有最多60种药物纳入价格谈判范围,此后每年新增20种。而恰恰在这些年份,制药企业可能开始削减或放缓对临近谈判门槛药物的新适应症研发投入。本文的分析提供了一个基准,凸显患者在历史上从后期创新中获得的巨大收益。未来持续开展此类研究,将有助于判断《通胀削减法案》是否正在削弱创新的持续扩展以及患者的临床结局。

产业资讯

synbio深波 2026-06-18

401

产业资讯

synbio深波 2026-06-18

401

产业资讯

医麦创新药 2026-06-18

472

产业资讯

医麦创新药 2026-06-18

472

产业资讯

动脉网 2026-06-18

447

产业资讯

动脉网 2026-06-18

447

热门资讯

热门资讯 微信公众号

微信公众号