医改专题

医改专题

2017-12-06

2017-12-06

7790

7790

来源:上药观察 2017-12-06

11月30日,上海2017版医保目录终于揭开面纱,虽然前期上海发布了医保目录的调整方案,但是官方目录的发布才标志着目录更新最终尘埃落定。

目录调整遵循了以下原则,一是将《国家药品目录》品种全部纳入;二是保持用药延续性,未列入《国家药品目录》的原上海报销品种继续保留;三是将《国家药品目录》剔除品种予以删除;四是扩大了部分大病、重病和慢性病的药品范围,提高了用药水平;五是《国家药品目录》品种的限定支付范围按照国家规定执行,促进临床合理用药。

按照文件规定,新版医保目录于12月1日起正式执行。。

一、医保目录新增品种分析

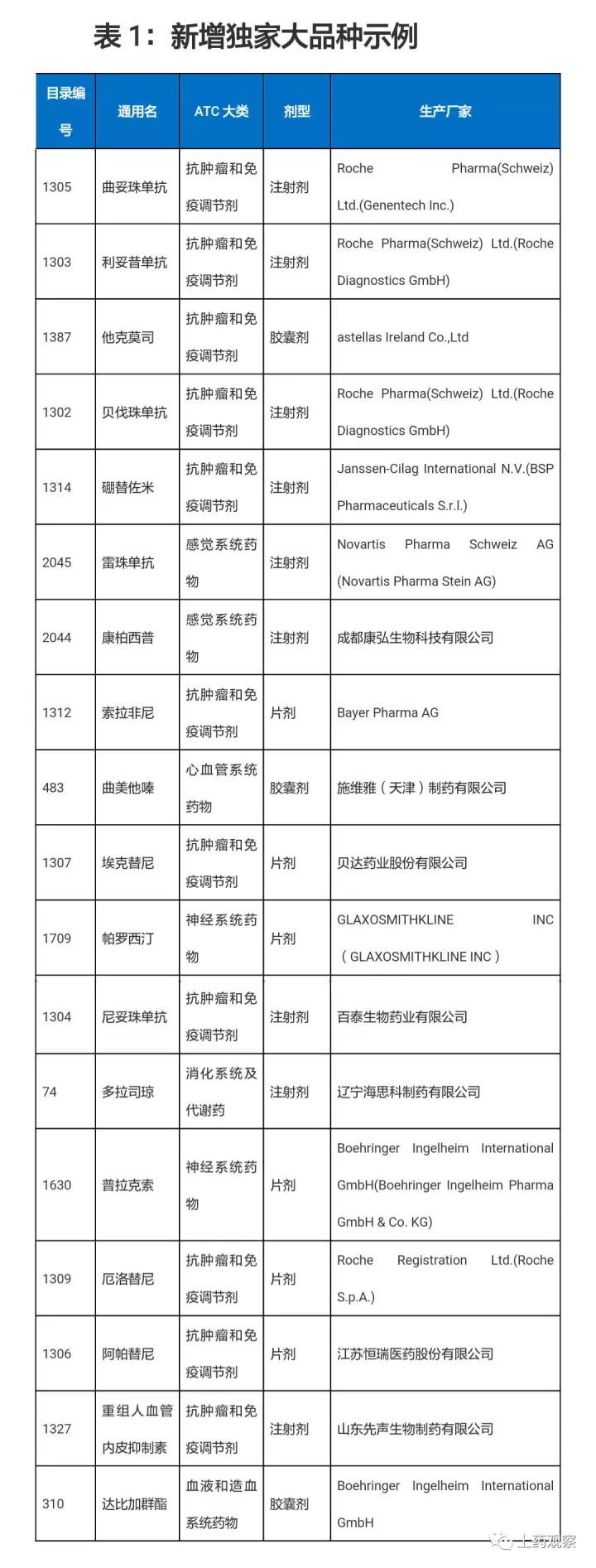

1. 新增品种超半数---为上海市场独家品种

新版上海医保目录与2010版相比,按剂型细分共新增品种536个。西药新增241个品种,其中46.5%的(112个)新增品种为独家品种(本文中独家品种指在上海市场上独家销售的品种)。中药新增295个品种,其中62.4%的(184个)新增品种为独家品种。这些品种纳入医保报销后,会迎来高增长(国家谈判品种后面单独分析)。部分销售额超千万元的新增独家大品种如下

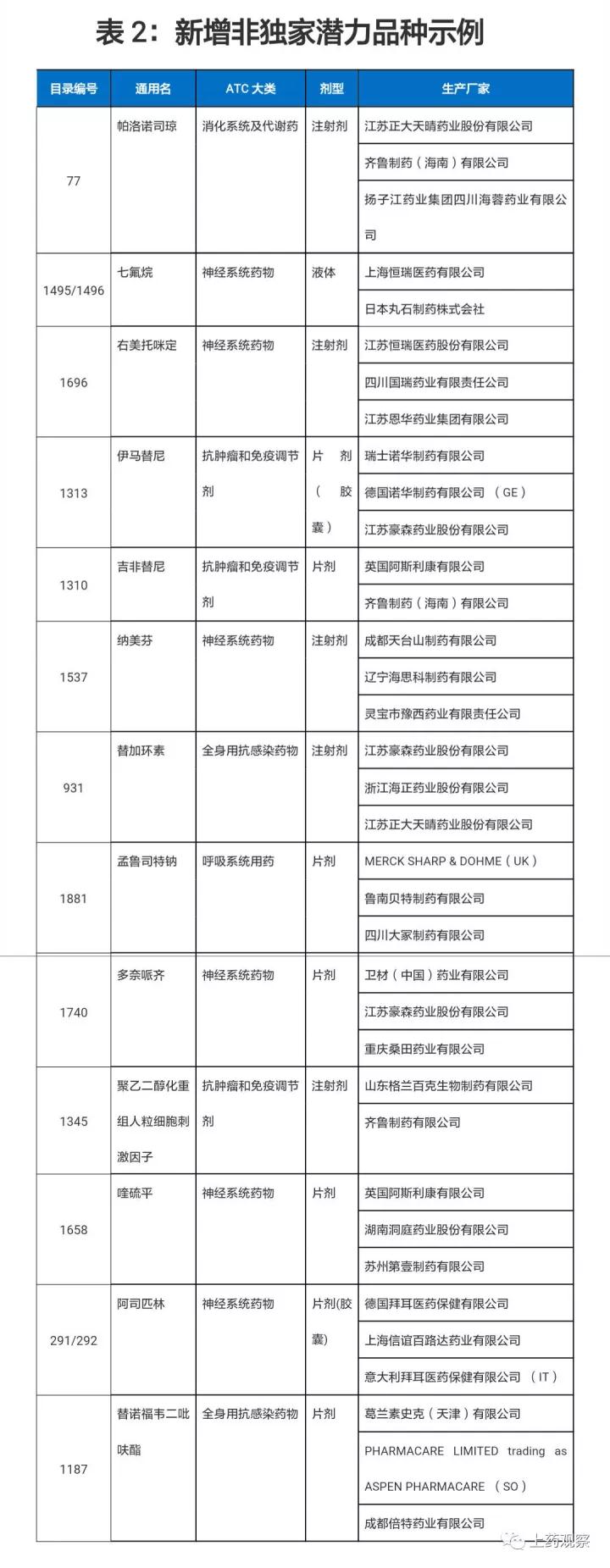

2. 新增---非独家潜力较大品种

经过分析发现,部分新增大品种虽然是非独家品种,但是市场上的销售主要由两三家生产企业贡献,呈现国产和进口相互竞争的的局面,这类品种进入医保后,增长潜力较大,值得关注。像吉非替尼、孟鲁司特钠等市场仍是原研药的天下,预计未来销量增长加快。部分新增非独家潜力品种如下:

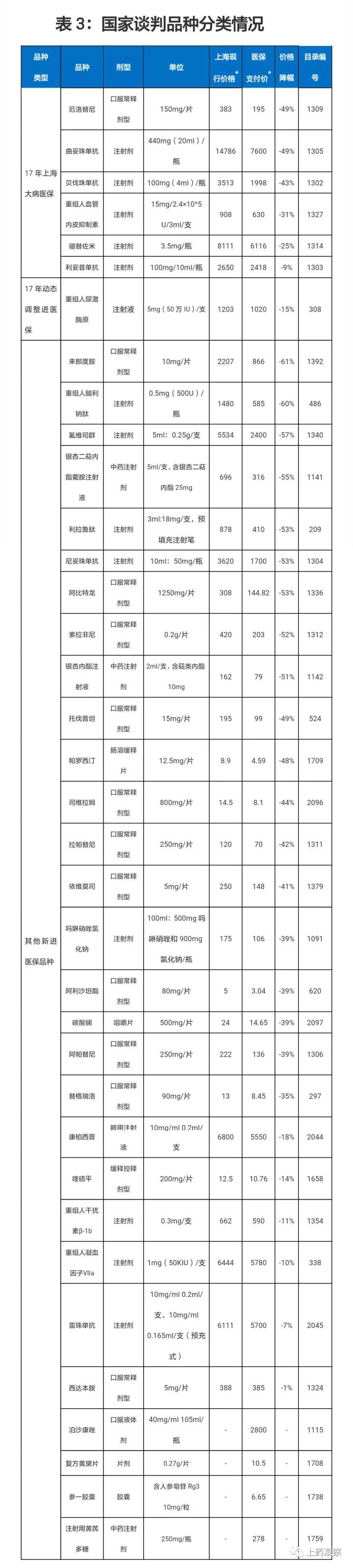

3. 大病患者---用药负担大大下降

从2017年12月1日起,国家谈判的36个品种正式纳入医保报销,并实行医保支付价,上海大病患者用药负担大幅下降。早在2017年7月19日,人社部发布第一批医保谈判结果并规定36个品种全部纳入国家版医保乙类范围,各省“不得将有关药品调出目录,也不得调整限定支付范围”。36个品种纳入国家医保,意味着全国范围内的放量。相比于全国,上海属于医疗保障水平较高,保障范围较广的城市。众所周知,在2017年1月1日,在国家医保谈判之前,上海以地区谈判的方式,将24种分子靶向药等品种纳入大病医保报销范畴,其中就包括贝伐珠单抗、利妥昔单抗、厄洛替尼等国家谈判品种,所以对国家谈判品种纳入上海医保的影响要分开来看,不同品种受到影响程度不同。但大家面临的环境是一样的,即大幅的价格下降(详见表3)。

对于已经纳入医保报销的品种,如厄洛替尼、贝伐珠单抗等在上海增长潜力相对较小,并且由于国家谈判价格的执行反而会对其销售产生负面影响,对于上海市场,新医保目录执行带来的挑战大于机遇。对于其他新进医保品种,在量价博弈中增长,可重点关注西达本胺、雷珠单抗等在上海市场价格较稳定的品种。

由于对医院药占比的考核,很多高价医保品种面临进得了医保进不了医院的窘境,目前已有重庆、安徽、浙江三省明确国家谈判品种不纳入药占比考核,上海虽未明确是否纳入考核,但是有年初24个分子靶向药不纳入药占比、总控、均次费用的考核的先例,所以我们有信心期待国家谈判品种在上海免除药占比考核等控制,如此会进一步放大新进品种的利好,在减轻患者负担的同时这些品种放量预期较明显。

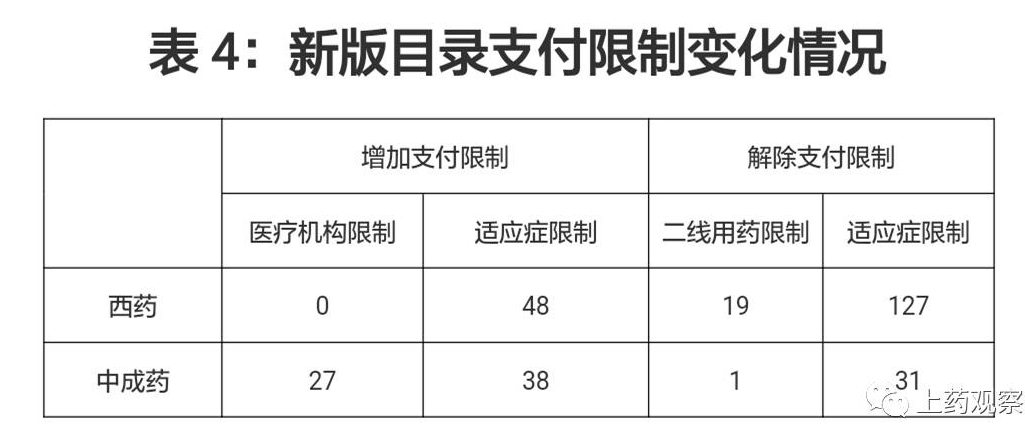

二、医保支付限制总体趋严

人社部明确,目录中属于国家药品目录的品种的限定支付范围按照国家规定执行。

上海新版目录对适应症限制的规定以国家版为准,与2010版上海目录相比,涉及支付限制变化的品种共有492个,可以分为适应症的增加、解除、收紧和放松等不同的类型。但是需要注意的是,虽然一些品种的限定支付及备注发生了变化,并不代表一定会带来实质性的影响。单从字面变化来看,总结结果见下表。

增加支付限制的西药有53种,其中增加二线用药限制的基本是抗生素类,表明国家对抗生素的监管在加强。药品的使用更加强调要有明确的疾病诊断结果,并对一些药品规定了更严格的时间要求,如氯吡格雷,之前无支付限制,但未来在急性期使用不超过12个月,非急性期使用需有阿司匹林不能耐受的证据才享有医保报销,规定更加细化。

增加支付限制的中药主要体现在两类:一是与2010版目录相比,对中药特别是中药注射剂的使用限制增加,有27个中药注射剂品种被限制只能在二级及以上医疗机构适用。基层是中药注射剂的“主战场”,有60%-70%在基层医院使用。如果限制中药注射剂在基层使用,对销售影响巨大。二是对肿瘤辅助用药规定了更严格的使用前提,要求更明确的临床诊断证据。

支付限制描述发生变化的西药有148个,刨除实际影响不大的品种,总体呈收紧趋势,小部分品种迎来适应症扩大的机遇,如静注人免疫球蛋白(pH4),由原来的限低丙种球蛋白血症、原发免疫缺陷症、川崎病,增加了新生儿败血症、重型原发性免疫性血小板减少症、全身型重症肌无力、急性格林巴利综合征等多个适用病种,对品种利好。

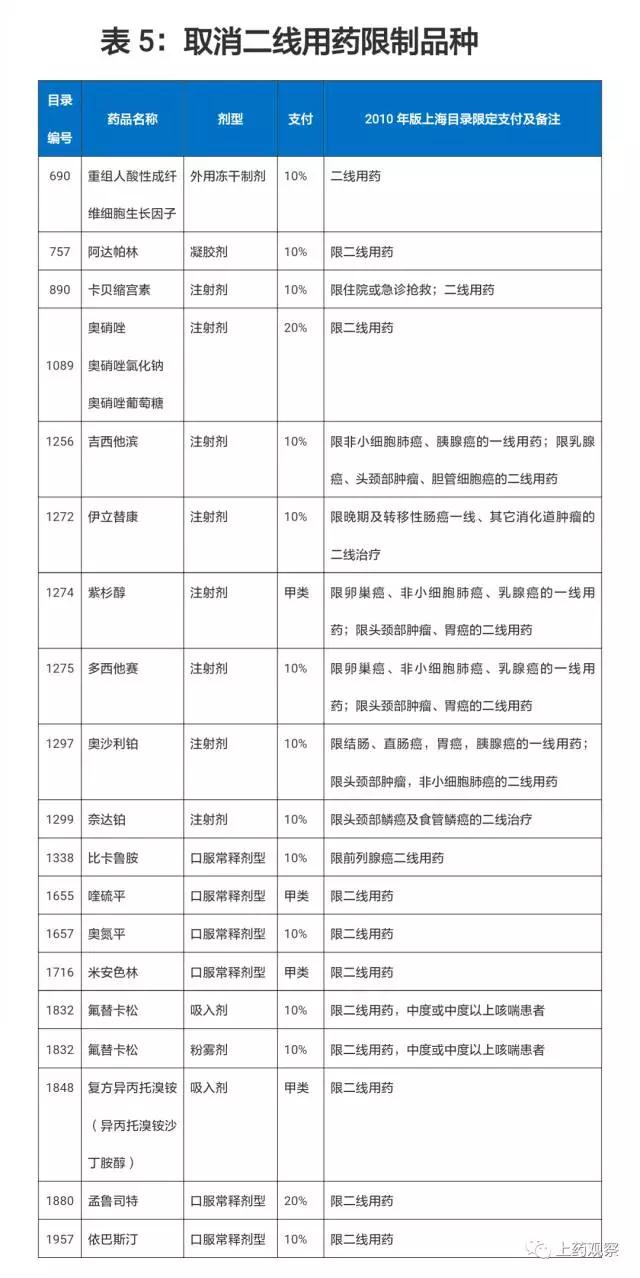

4. 取消二线用药限制---带来增量

西药取消二线用药限制的有19个品种,多半是抗肿瘤药物,虽然医保取消了二线用药限制,但是在药品说明书和临床指南里仍有相关的用药规则说明,而且医生已经形成的用药习惯较难改变。如果随着临床数据的积累,在临床指南里的二线用药可以升到一线用药,那么医保支付限制的解除会真正给药企带来增长。所以小编认为,此次取消二线用药限制的品种整体利好,未来增长还要看各品种的临床效果、学术推广能力以及药品在使用时的临床规范程度。另外,如紫杉醇和多西他赛适应症基本相同,同时取消二线用药限制,未来销量在竞争中增长。

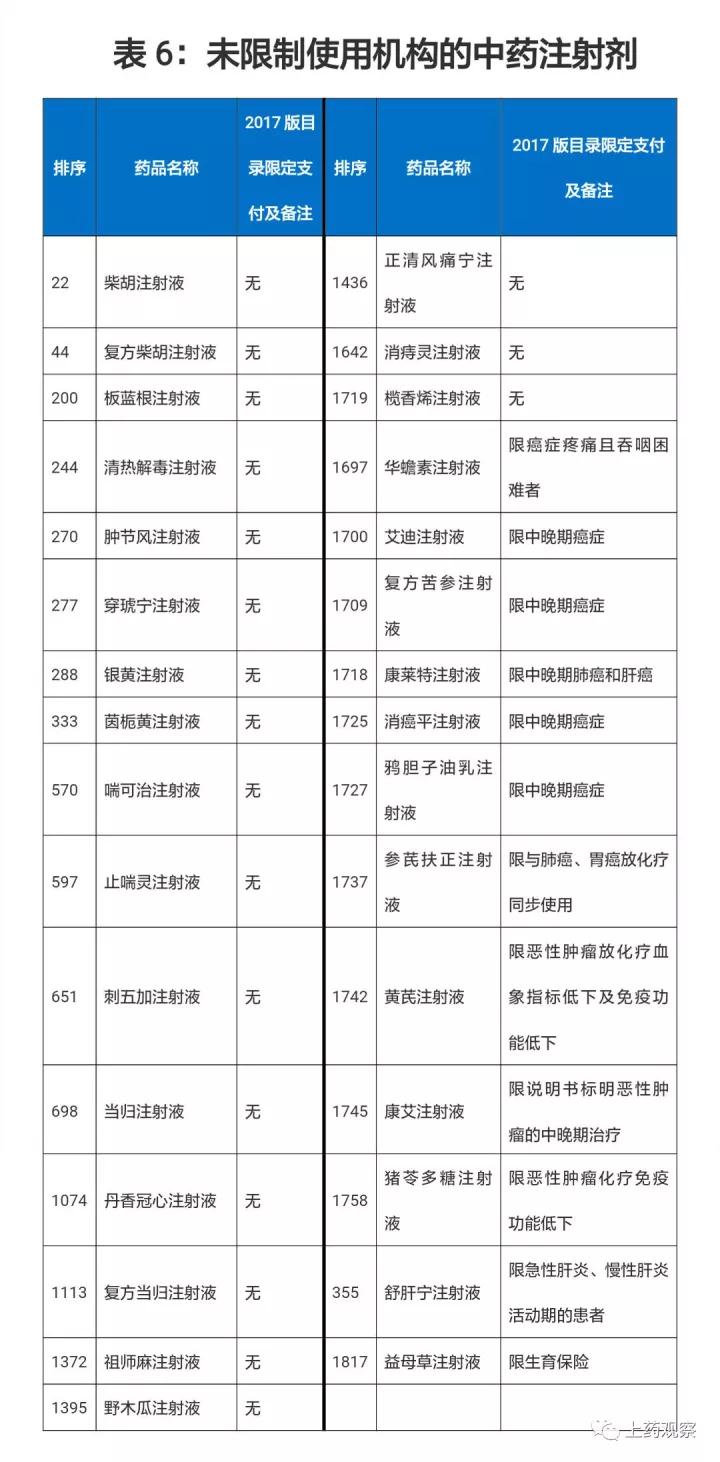

5. 中药注射剂---部分基药不能在基层使用

与2010版目录相比,有27个中成药限制在二级以上的医疗机构使用,加上新增的3个被限的中药注射剂,共30个品种不能在基层医疗机构使用。国家对中药注射剂的使用监管日趋严格。这部分品种被限制只能在二三级医院使用后,销售影响巨大。在这30个品种中,有7个(参麦注射液、生脉饮注射液、清开灵注射液、血栓通注射液、血塞通注射液、丹参注射液和脉络宁注射液)属于上海基药品种,基药品种在基层被限,一方面体现了国家层面深化中药注射剂监管的决心,当然很大程度上影响了以上品种的营销策略及未来增长预期。

小编同时也筛选出了新版上海医保目录中未对使用医疗机构进行限制的31个中药注射剂,其中柴胡注射液属于基药品种,其他是非基药品种。

1.新版上海医保目录除了纳入国家版目录新增品种外,没有进行省级增补。与2010版相比,按剂型细分共新增品种536个,55.2%的新增品种为上海市场独家销售的品种。这些品种纳入医保报销后,会迎来高增长。

2.国家谈判品种由于医保支付价的执行,在上海市场普遍面临价格大幅下降,但是由于患者的刚性需求,加上有望不进行药占比、总控的考核,36个品种中新纳入上海医保报销的品种将迎来较快增长,可重点关注西达本胺、雷珠单抗等价在上海市场价格较稳定的品种。

3.新医保目录对药品的使用监管更加严格,对抗生素、辅助用药类的使用规定了更严格的临床检验证据,对容易出现不良反应的中药注射剂类限制在二级以上医疗机构使用。这将在一定程度上限制医保产品的滥用,其销售额也将受到较大影响。

医改专题

医改专题

医药云端工作室 2025-07-04

24

医药云端工作室 2025-07-04

24

医改专题

财经大健康 2025-07-03

51

医改专题

财经大健康 2025-07-03

51

医改专题

国家医保局 2025-07-03

58

医改专题

国家医保局 2025-07-03

58

微信公众号

微信公众号 热门资讯

热门资讯 热点标签

热点标签