产业资讯

产业资讯

艾美达行业研究

艾美达行业研究  2021-11-18

2021-11-18

4989

4989

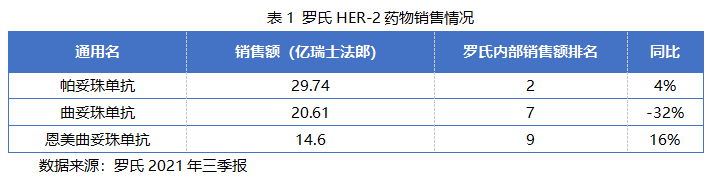

罗氏在10月底发布了2021年3季报,前三季度制药收入334亿瑞士法郎,在其众多药物中,HER-2靶点的三款药物依旧处于销售额Top10的位置,并且整体销售额占比达到19.45%。

虽然曲妥珠单抗由于全球范围内大量的生物类似药抢占市场份额导致销售同比下滑,但帕妥珠单抗的皮下注射以及恩美曲妥珠辅助治疗适应症的获批致使这两个药物销售额同比增加。作为一个历史悠久的肿瘤学靶点,HER-2药物现在依旧表现出强劲的销售能力。

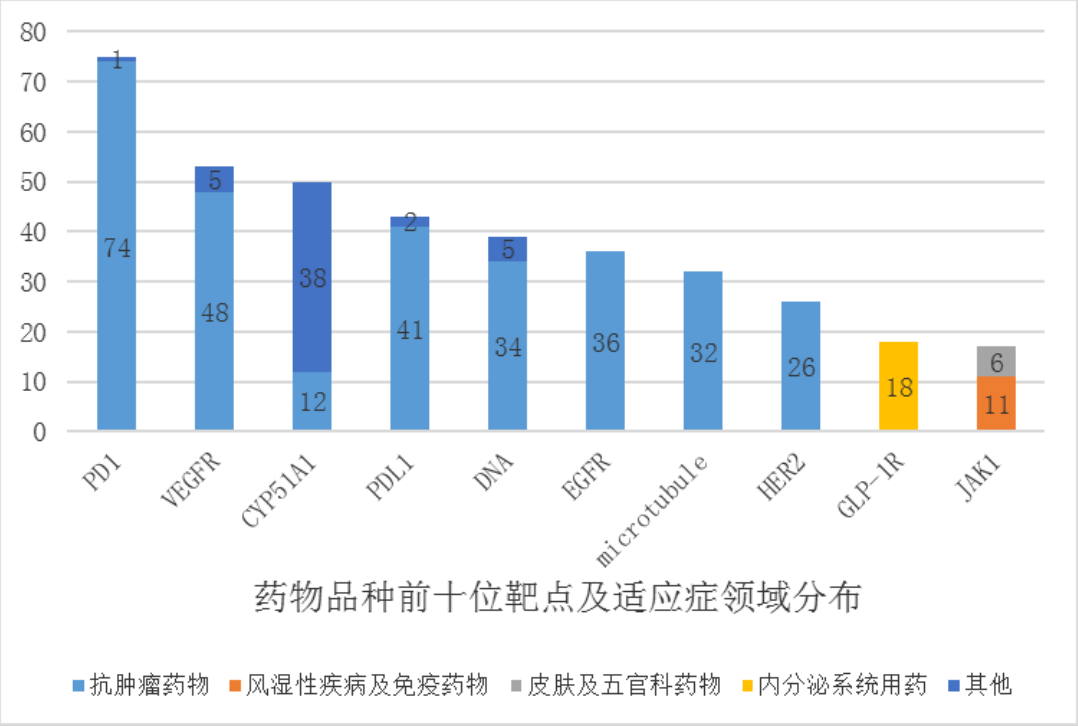

国内HER-2靶点研发热度居高不下

在CDE最新发布的《中国新药注册临床试验现状年度报告(2020年)》中,HER-2靶点在去年的各个维度统计排名都在第8位,足以说明在中国HER-2靶点的研发同质化严重。

图1 2020年中国药物品种前十位靶点及适应症领域分布

数据来源:《中国新药注册临床试验现状年度报告(2020年)》

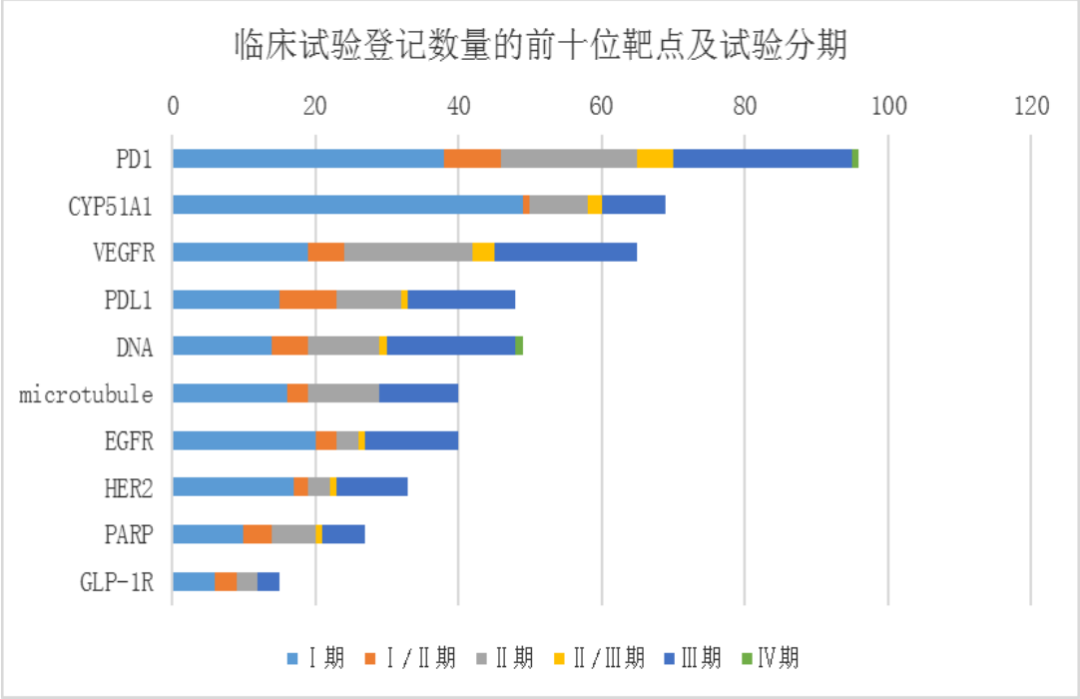

图2 2020年中国临床试验登记数量前十位靶点及试验分期

数据来源:《中国新药注册临床试验现状年度报告(2020年)》

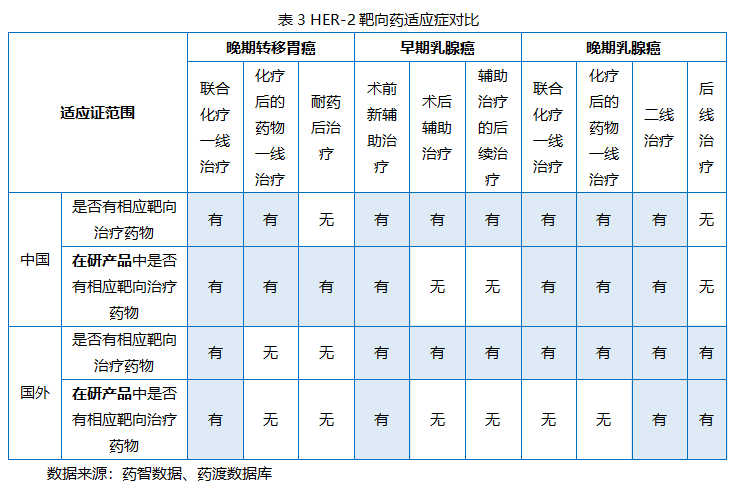

全球HER-2靶向药物适应症格局

自1998年曲妥珠单抗上市以来,目前全球共11个靶向药物上市,其中大分子单抗类药物4个、ADC类药物3个、小分子TKI4个。国内上市药物为8个,其中国产药物有3个,在三个药物类别中各有1个。

在近两年新上市的几个药物中,国产HER-2靶向药物主要用于国产的有效替代,国外新上市的三个药物主要针对于乳腺癌最终耐药后的患者,这主要是由于晚期乳腺癌在现在已经逐渐发展为慢性病,现有治疗手段下出现耐药的患者越来越多。

目前对于上市药品适应症覆盖范围来说,中国对于晚期胃癌和乳腺癌的治疗已经基本覆盖,目前主要面临的依然是耐药的问题。除此之外早期乳腺癌治疗目前都是来自于跨国企业的进口药物,国产有效替代急需加速进行。

对于在研产品来说,国外整体HER-2在研品种较少,且适应症不再集中于胃癌和乳腺癌,作用于乳腺癌的品种也主要针对早期辅助治疗以及耐药后的后线治疗;而中国研发的重心依然聚焦于目前已有上市药物的领域,对于早期乳腺癌的国产替代及晚期乳腺癌耐药后的临床空白基本没有在研品种,研发同质化现象严重。

中国HER-2靶向药物的内卷化市场

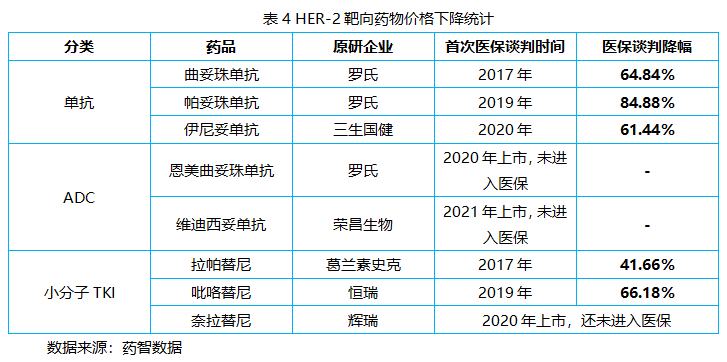

自2017年曲妥珠单抗和拉帕替尼双双通过谈判进入医保后,目前国内上市的8个产品中已有5个产品经历了医保谈判,平均降幅达到了63.8%。曲妥珠单抗更是在复宏汉霖的生物类似药上市后价格二次降幅27.6%,总降幅达到了74.6%。

在价格逐渐“内卷化”的环境下,新上市的产品如何定价成为困扰企业的一大难题,同时也对医保谈判的议价权造成很大影响。

随着新上市药品越来越多以及进口药物专利到期后众多的仿制药或生物类似药对市场造成的冲击,相信HER-2靶向药物整体价格还会继续下降。并且随着已上市药物价格下降惠及更多患者人群,后来者抢占市场空间只会更加艰难。

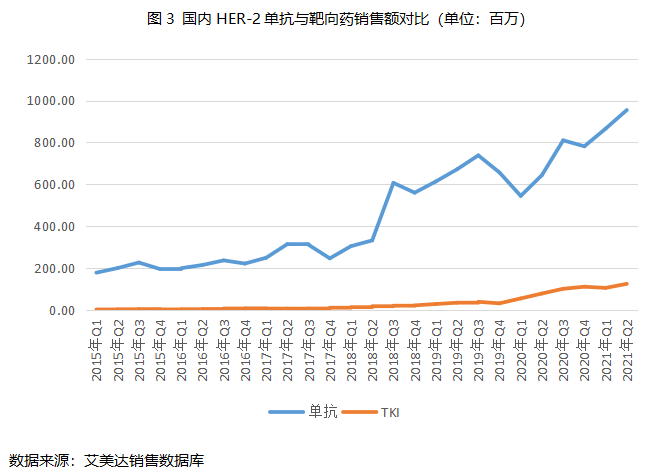

从销售数据来看,HER-2小分子TKI的销售额整体市场空间较小,且在2020年有新上市药物的情况下增长依旧比较缓慢。

差异化的研发格局才能保障医药产业健康发展

随着中国医药研发已经从之前的第三梯队“跟跑”跨越到第二梯队“并跑”,中国医药界的长远发展的目标已经转向第一梯队。在这种形式下,众多的Me Too类药物已经不能适应资本和政策的大潮流,过多的同质化的研发注定会被市场淘汰。

通过国内外研发状态对比可以发现在国际市场上HER-2靶点的研发热度已经随着众多靶向药物的上市逐渐退去,但是中国企业依然在这一研发成熟的环境里进行白热化的竞争。

针对这一现象资本市场和政策都已经开始进行发力,众多同质化研发企业股价逐渐下行甚至破发的同时CDE也在7月份和近期分别发布《以临床价值为导向的抗肿瘤药物临床研发指导原则(征求意见稿)》与《中国新药注册临床试验现状年度报告(2020年)》。

相信在政策的引领和市场的调整下,中国医药研发格局会逐渐走向差异化竞争,这样中国企业才有可能在竞争日益激烈的环境下杀出一条血路,被过度集中化的临床资源才会得到合理有效的分配,中国医药市场才能跨越到“领跑”的第一梯队。

产业资讯

建国路128号 2026-05-26

419

产业资讯

建国路128号 2026-05-26

419

产业资讯

赛柏蓝 2026-05-26

418

产业资讯

赛柏蓝 2026-05-26

418

产业资讯

研发客 2026-05-26

370

产业资讯

研发客 2026-05-26

370

热门资讯

热门资讯 微信公众号

微信公众号