产业资讯

产业资讯

PharmSnap

PharmSnap  2022-03-14

2022-03-14

3615

3615

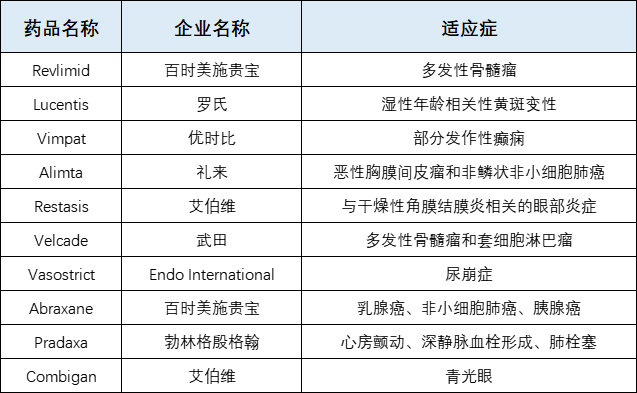

随着AbbVie(艾伯维)的重磅炸弹Humira明年将面临生物仿制药的冲击,行业观察人士长期以来一直将2023年视为主要制药专利悬崖的一年。但今年排他性损失最大的品牌也同样包括了年销售额超过170亿美元的大型品牌。Fierce Pharma团队总结了2022年美国排他性损失排名靠前的前10种药物,来自罗氏、礼来、艾伯维、武田和百时美施贵宝等公司,现整理如下,以供参考。

Revlimid

公司:百时美施贵宝

2021年美国销售额:87亿美元

适应症:多发性骨髓瘤仿制药

预计上市时间:2022年3月

2020年,在一项调查发现 Celgene 和 BMS 公司将 Revlimid 的价格提高了 20 多倍以达到激进的销售目标后,国会将任务交给了 Celgene 和 BMS。调查发现,Revlimid一度定价为每片 215 美元,现在在不计回扣和折扣前的售价为 870 美元。立法者得出结论,该公司的策略是“反竞争的”,但都在国会控制的法律范围内。

定价和专利策略帮助 BMS 获得了巨额回报,BMS 在 2019 年以 740 亿美元收购了 Celgene,同年 Revlimid 的原始专利到期。这就是这些公司如此努力地扩大其排他性的原因:2020 年, Revlimid 带来了 121 亿美元的销售额。去年,其销售额达到 128 亿美元。

但Revlimid 的日子屈指可数,因为该疗法的仿制药正接近关键的美国市场。2 月,Sandoz 和 Stada Arzneimittel透露,他们的 Revlimid 仿制药正在欧洲推出,将于本月进入美国。

然而,这不是无节制的竞争。BMS与仿制药公司已签订协议,将限制他们可以销售的产品数量。例如,梯瓦(Teva )表示,已经推出了第一个 Revlimid 仿制药。预计,到 2025 年 3 月,仿制药销售额将达到 Revlimid 销量的 33%。并且,在 2026 年 1 月 31 日,仿制药销售产品限制结束。

BMS预计今年 Revlimid 的销售额将达到 95 亿美元-100 亿美元。该公司随后预计,此后销售额每年将下降 20 亿至 25 亿美元。

Lucentis

公司:罗氏

2021年美国销售额:13.5 亿美元

适应症:湿性年龄相关性黄斑变性

仿制药预计上市时间:2022年6月

血管内皮生长因子(VEGF)抑制剂的全球销售额在十年前达到了 40 亿美元的峰值。

在 Regeneron 和拜耳于 2011 年推出 Eylea(一种同样有效且需要更少注射的 VEGF 治疗)之后,竞争对手的治疗仅用了四年时间就超过了 Lucentis。如今,Eylea 仍然占据主导地位,去年的销售额达到 94 亿美元。

对 Lucentis 而言,更多的竞争来自于罗氏的另一种药物 Avastin,它的销售价格仅为 Lucentis 的一小部分。

与此同时,在人口老龄化的推动下,Lucentis 继续在不断增长的黄斑变性市场中脱颖而出。2021 年,Lucentis 在美国以外为诺华创造了 21.6 亿美元的销售额,为罗氏的子公司基因泰克在美国创造了 13.5 亿美元的销售额。

然而,随着韩国三星 Bioepis 将推出 Byooviz,这些数字可能会在今年受到冲击,这是第一个获批用于 Lucentis 的生物仿制药。继欧洲和英国之后, FDA于去年 9 月批准了 Byooviz,根据三星和基因泰克之间的全球许可协议,Byooviz 将于今年 6 月推出。

Vimpat

公司:优时比

2021年美国销售额:12.7 亿美元

适应症:部分发作性癫痫

仿制药预计上市时间:2022 年 3 月

由于其抗癫痫药物 Vimpat 将于 3 月面临仿制药竞争,UCB 以 19 亿美元收购罕见癫痫药物开发商 Zogenix 开始了 2022 年的生物制药交易。该交易预计将在第二季度完成,将使 UCB 能够获得 Fintepla,这是一种 FDA 批准的治疗罕见类型癫痫的药物,具有巨大的潜力。

鉴于 UCB 的下一个潜在摇钱树——斑块状银屑病治疗药物 Bimzelx (bimekizumab) 的批准延迟,特别需要 Fintepla。FDA 原定于 10 月中旬对 Bimzelx 做出裁决,但由于与大流行相关的限制使其无法检查欧洲制造设施,监管机构不得不推迟其决定。

UCB 指望 Bimzelx 的推出,以及三款增长产品——Briviact、Nayzilam、Evenity——“足以弥补明年 Vimpat 和 2024 年 Cimzia 失去排他性的影响,”执行副总裁 Sandrine Dufour UCB 首席财务官去年在与投资者的电话会议上表示。

由于联邦巡回上诉法院 2018 年的一项裁决,Vimpat 在今年 3 月之前获得了一项关键美国专利的保护。UCB 预测,该药物将在 2021 年创造 15 亿欧元的峰值销售额——在其最后一个全年的独家销售中大放异彩。

根据该预测,该公司交付了。Vimpat去年的全球销售额为15.5亿欧元(约17.4亿美元),其中11.3亿欧元(约12.7亿美元)来自美国。

至于潜在的仿制药,印度公司Aurobindo Pharma早在2015年就获得了其Vimpat仿制药(也称为拉考沙胺)的初步批准。根据FDA的记录,Zydus Cadila也在2019年为其拉考沙胺片剂获得了初步批准。

与此同时,UCB 正在为今年 Neupro 仿制药的到来做准备。UCB 在四月份对帕金森氏病药物的重新配方专利实施了一些损失。该公司在其2021年半年度收益报告中表示,UCB提出了上诉,但在上诉之前,Actavis可能会推出Neupro仿制药。

去年,Neupro在美国创造了9500万欧元(约1.06亿美元),在全球创造了3.07亿欧元(约3.44亿美元)。

Alimta

公司:礼来

2021年美国销售额:12.3亿美元

适应症:恶性胸膜间皮瘤和非鳞状非小细胞肺癌

仿制药预计上市时间:2022年2月

礼来公司在2020年提交的证券文件中警告说,礼来公司最近的增长主要得益于其更新的产品,但今年Alimta仿制药的进入可能预示着老化癌症药物的“收入迅速而严重下降”。

2 月份,第一个仿制药来自Eagle Pharmaceuticals。Eagle 在 2 月宣布推出有限的仿制药,并有权在4月1日“无上限”进入市场。其他仿制药制造商则需要等到5月,届时Alimta的最后一项专利将在美国失效。

Alimta所谓的“维生素疗法专利”将于 5 月到期,这可能会为来自 Viatris 和 Apotex 的仿制药竞争对手打开大门。早在 2017 年,礼来的知识产权就帮助抵御了梯瓦制药。该专利涵盖了癌症药物与维生素 B 疗法一起使用。

如果不服用维生素,Alimta可能会导致潜在的致命副作用。礼来公司辩称,其寻找解决方案的工作保证了知识产权保护,而寻求推出仿冒版本的竞争对手,如梯瓦,则认为添加维生素是下一个合乎逻辑的步骤。

Alimta 2021年的全球销售额为20.6亿美元,比上年下降12%。在美国,该药物在2021年的销售额为12.3亿美元,下降了2%。

在国外仿制药的冲击之后,该药物已经从2014年的27亿美元的峰值下降,但近年来,该药物已作为与默克公司的 Keytruda 联合治疗非小细胞肺癌的一部分而复活。

Alimta 被批准用于治疗晚期非小细胞肺癌和间皮瘤。

Restasis

公司:艾伯维

2021年美国销售额:12.3亿美元

适应症:与干燥性角膜结膜炎相关的眼部炎症

仿制药预计上市时间:2022年2月

2月初,Viatris的子公司Mylan获得了仿制药的批准。在宣布时,Viatris首席执行官Rajiv Malik提到了长达十年的开发仿制药和“消除所有进入壁垒”的努力。

“我们也很自豪能够在我们不断增长的行业科学成就列表中再添一个第一,将复杂且难以制造的产品推向市场,”Rajiv Malik在新闻稿中说。

据悉,Viatris于2月3日推出了相关仿制药。

获得批准后,美国监管机构指出开发具有“复杂活性成分配方或递送途径”的仿制药存在困难。

在仿制药获得批准的当天早上,艾伯维在引用其2022年对Restasis的销售估计时表示,它预计2022年上半年不会出现仿制药竞争。

自2017年达到顶峰以来,Restasis的销售额已趋于平稳,当时它产生了14.1亿美元。当时,人们认为该疗法的销售额将继续增长,到2021年将超过20亿美元。

但来自诺华Xiidra的品牌竞争迫使Restasis降价并减少其需求。2020年销售额一路下滑至7.87亿美元,但美国的收入在2021年反弹至12.3亿美元。

到目前为止,只有一种仿制药上市,尚不确定它将带来什么样的竞争。

Velcade

公司:武田

2021年美国销售额:9.2亿美元

适应症:多发性骨髓瘤和套细胞淋巴瘤

仿制药预计上市时间:2022年3月

随着专利和排他性的到期,许多仿制药公司似乎正在排队抢占美国Velcade的大市场。根据FDA的记录,诺华的Sandoz、Accord Healthcare、Fresenius Kabi等公司已经获得了初步的仿制药批准。

随着这些公司的暂定批准,武田的专利即将用尽:根据FDA的橙皮书,Velcade的最后剩余专利和排他性将于今年到期。

Velcade正接近仿制药竞争,而武田正寻求推出新药以谋求增长。但这些努力在去年底受到了打击,因为其最大的前景之一,嗜酸性食管炎的Eohilia,被FDA拒绝。然后,在2月初公布的季度业绩中,武田表示选择放弃这一前景。

在武田最近的季度业绩中,该公司表示,在截至2021年12月31日的九个月内,该药物在美国创造了818亿日元(约7.1亿美元)的收入,较2020财年同期增长13.3%。2021年前三个月,Velcade在美国的收入为241亿日元(约2.1亿美元)。

Vasostrict

公司:Endo International

2021年美国销售额:9.01亿美元

适应症:尿崩症仿制药

预计上市时间:2022 年 1 月

Endo International 的血压药物 Vasostrict 在 2021 年获得了 9.01 亿美元的收入,成为该公司最畅销的药物。

虽然 Vasostrict 现在已经过了其独家市场生命的尽头,但该药物最近再次成为重症监护 COVID-19 患者的关键疗法。尽管如此,这并没有阻止 Eagle Pharmaceuticals 的通用加压素起飞。

1 月,Eagle 宣布在美国市场推出其仿制品以及令人垂涎的 180 天营销专营权。Eagle在一份新闻稿中指出,在美国特拉华州地方法院裁定 Eagle 的产品没有侵犯 Endo 子公司 Par Pharmaceutical 拥有的专利大约三个半月后,Eagle 的仿制药在 12 月获得了 FDA 的批准。

自 Eagle 推出以来,其他竞争替代品已进入市场,包括授权仿制药,预计未来该细分市场面临的仿制药和/或其他竞争程度将会增加。换句话说,预计销售额会快速下降。

与此同时,在 2021 年的最后三个月,Vasostrict 为 Endo 赚取了近 2.25 亿美元,使其全年收入达到 9.0174 亿美元,比 2020 年增长 15%。Endo将这些收益归功于额外的 Vasostrict 收入“主要是由于住院治疗与 COVID-19 相关。”

Abraxane

公司:百时美施贵宝

2021年美国销售额:8.98 亿美元

适应症:乳腺癌、非小细胞肺癌、胰腺癌

仿制药预计上市时间:2022 年 3 月

百时美施贵宝的化疗药物 Abraxane 在 2021 年获得了重磅销售,但该药物将在3月底面对其在美国的第一个仿制药竞争对手。BMS 预测,这将使该药物的收入几乎减半。

据悉,梯瓦、Hikma和费森尤斯卡比是获得FDA批准的仿制药公司。

此外,Abraxane仿制药在欧洲上市。BMS预计到2023年之前该药物在日本不会失去独占性。BMS表示,那里的知识产权保护基于使用方法专利。

2021年,该药物的销售额约为11.8亿美元,比2020年的12.5亿美元下降约5%。在美国,该药物去年的销售额下降了8.98亿美元。

Pradaxa

公司:勃林格殷格翰

2021年美国销售额:5.5 亿美元(IQVIA 估计)

适应症:心房颤动、深静脉血栓形成、肺栓塞

仿制药预计上市时间:2022 年 6 月

勃林格殷格翰的抗凝剂Pradaxa成功保持其市场独占性的时间超过了一些行业观察家的预期。

但,OptumRx 的专家在第四季度行业更新中表示,预计Pradaxa仿制药将在2022年第二季度上市。

Combigan

公司:艾伯维

2021年美国销售额:3.73亿美元

适应症:青光眼

仿制药预计上市时间:2022年1月

虽然艾伯维在2020年艾尔建收购中继承了一系列畅销药物,但该公司还获得了两种眼药,将面临近期的仿制药竞争。现在,两者似乎都将在2022年经历专利悬崖的下跌。

1月19日,Apotex表示,它在美国推出了第一个上市的Combigan仿制药。艾伯维是美国配药最多的青光眼品牌,去年在关键市场上获得了3.73亿美元的收入。Combigan早在2007年就获得了FDA的批准。

根据FDA的记录,山德士、Akorn 和 HiTech Pharma 是获得初步仿制药批准的公司。FDA的橙皮书显示,该药物的所有专利都在4月到期。

英文原文:https://www.fiercepharma.com/special-reports/top-10-drugs-losing-us-exclusivity-2022

产业资讯

药视声Medispace 2025-11-10

3

产业资讯

药视声Medispace 2025-11-10

3

产业资讯

药渡 2025-11-07

154

产业资讯

药渡 2025-11-07

154

产业资讯

药时代 2025-11-07

160

产业资讯

药时代 2025-11-07

160

微信公众号

微信公众号 热门资讯

热门资讯 热点标签

热点标签