产业资讯

产业资讯

美柏医健

美柏医健  2022-03-15

2022-03-15

11346

11346

痛风简介

01、痛风概念

痛风(gout)是由单钠尿酸盐(MSU)沉积所致的晶体相关性关节病,与嘌呤代谢紊乱和(或)尿酸排泄减少所致的高尿酸血症直接相关,主要包括急性发作性关节炎、痛风石形成、痛风石性慢性关节炎、尿酸盐肾病和尿酸性尿路结石,重者可出现关节残疾和肾功能不全,典型症状为急性特征性关节炎和慢性痛风石疾病,属于代谢性风湿病范畴。研究表明,痛风发病率在腹型肥胖、高脂血症、高血压、2型糖尿病及心血管病患者当中大幅升高,痛风发作与上述疾病发生密切正相关。

▲图1 晚年患上痛风的英国讽刺漫画家詹姆斯·吉尔雷笔下的「痛风」

痛风最重要的生化基础是高尿酸血症(hyperuricemia,HUA)。HUA指血清尿酸(uric acid)浓度男性高于416.4µmol/L(7. 0 mg/dL),女性高于356.9 µmol/L(6. 0 mg/dL)[1]。正常成人每日约产生尿酸750mg,其中80%为内源性,20%为外源性尿酸,这些尿酸进入尿酸代谢池(约为1200mg),每日代谢池中的尿酸约60%进行代谢,其中1/3约200mg经肠道分解代谢,2/3约400mg经肾脏排泄,从而可维持体内尿酸水平的稳定,其中任何环节出现问题,导致代谢不畅,均可引起高尿酸血症。

02、痛风病因

痛风病因复杂,可分为原发性痛风和继发性痛风。原发性痛风多有遗传性,但临床有痛风家族史者仅占10%~20%。尿酸生成过多在原发性高尿酸血症的病因中占10%。其原因主要是嘌呤代谢酶缺陷,次黄嘌呤鸟嘌呤磷酸核糖转移酶(HGPRT)缺乏和磷酸核糖焦磷酸盐(PRPP)合成酶活性亢进。原发性肾脏尿酸排泄减少约占原发性高尿酸血症的90%,具体发病机制不清。研究表明,约有5%-19%的HUA会发展为痛风。

痛风是难以治愈的疾病,高尿酸血症是多种心血管疾病的诱因,也是相关性疾病独立风险因素,是导致痛风、痛风石性慢性关节炎、尿酸盐肾病和尿酸性尿路结石的高危因素。高尿酸血症及痛风极易引起的并发症包括高血压、脂肪肝、慢性肾病和心脑血管等疾病,超过20%的患者已经出现肥胖、高血压的并发症。

▲图2 高尿酸血症及痛风相关的并发症

痛风流行病学及诊治流程

01、痛风流行病学

痛风为全球常见疾病,据流行病学统计,欧洲及北美地区高尿酸血症患病率在2-18%之间,世界各地痛风总患病率介于0.13-15.3%之间,全球年发病率在0.20%-0.35%之间。其中,美国痛风患者患病率约为3.9%(据此估算,美国大约有830万患者)。在2017年,我国高尿酸血症患病率为13.0%,其中男性为18.5%,女性为8.0%。我国痛风的整体患病率在1%-5%左右,统计偏差是由于抽样地点不同样本差异带来的,目前尚无权威公布我国近期的痛风患者人数,根据不同文献,近年来各地痛风患病率抽查结果如下图:内陆地区:1%(四川,河北等);沿海地区:3%(广东、山东沿海、香港、台湾等地);少数民族地区:最大可达10%(台湾高山族、藏族等)。

▲图3 中国痛风患病率分布地图

据此估计,国内痛风患者人数至少1500万人,高尿酸血症患病人数约为1.77亿。研究表明我国高尿酸血症呈明显上升和年轻化趋势;痛风患病率上在性别上有差异,男性比例远远高于女性,女性患者多在绝经后发生。两性痛风患病率的差异主要由于雄激素具有促进肾脏重吸收尿酸的作用,从而抑制肾脏排泄尿酸,使体内尿酸水平升高;雌激素具有抵抗尿酸钠结晶沉淀和促进肾脏排尿酸的作用。通过近50年痛风患病率的上升,我们可以预见到随着饮食水平上升,全球痛风发病率会持续提高。

02、高尿酸血症及痛风病程及诊治流程

痛风的自然病程可分为四期,即无症状高尿酸血症期、急性期、间歇期、慢性期。《2018版欧洲抗风湿病联盟痛风诊断循证专家建议更新》中推荐的高尿酸血症及痛风的分期方法如下图

▲图4 高尿酸血症及痛风的分期方法

(参考文献:《痛风及高尿酸血症基层诊疗指南(实践版·2019)》)

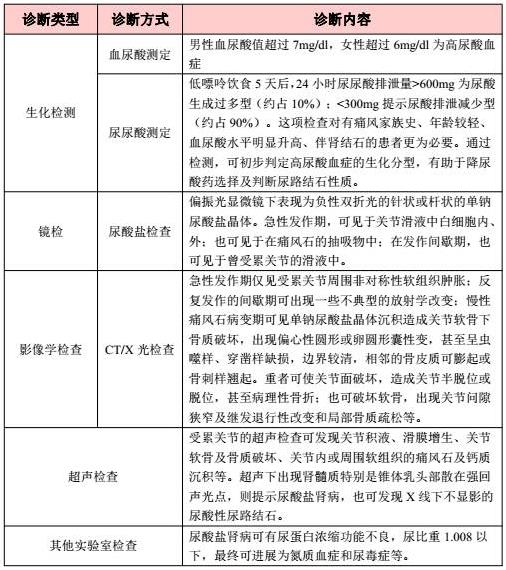

主要诊断方式如下:

▲图5 高尿酸血症及痛风的诊断方法

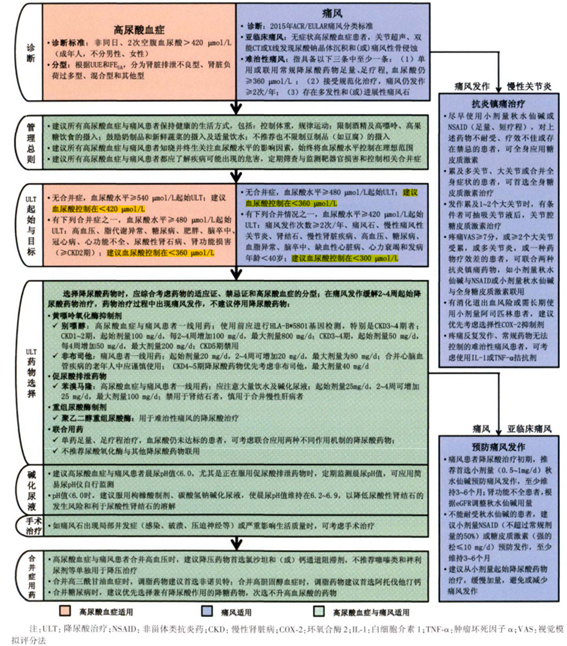

中华医学会内分泌学分会遵循国际通用的GRADE分级方法,采用临床循证指南制订流程, 由方法学家在内的多学科专家参与制订了《2019版中国高尿酸血症与痛风诊疗指南》。

▲图6 高尿酸血症与痛风诊治流程图

痛风市场分析

01、国内痛风现有产品市场情况

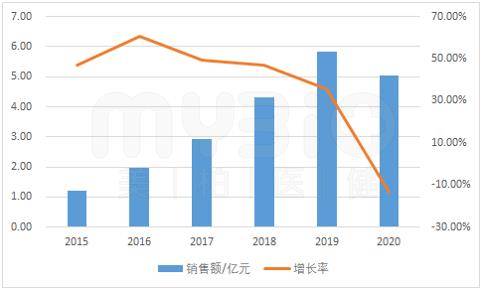

在我国抗痛风药市场迎来快速增长期,自2011年后,重点城市医院抗痛风药销售额增长率几乎每年都保持在30%以上。以下为2015-2020年重点省市公立医院终端抗痛风市场规模:

▲图7 国内2015-2020年重点省市公立医院终端抗痛风市场规模 (美柏医健整理,数据来源:米内网)

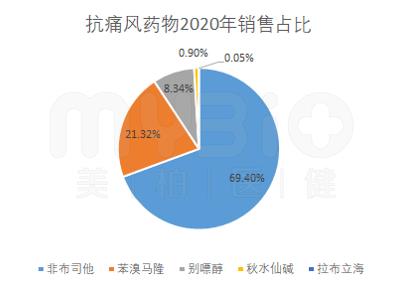

根据2020年中国公立医疗机构终端抗痛风药物销售额市场占比数据可见非布司他占痛风药物整体市场的69.40%,呈现一家独大的局面。

、

▲图8 国内2015-2020年重点省市公立医院终端抗痛风市场规模 (美柏医健整理,数据来源:PBD)

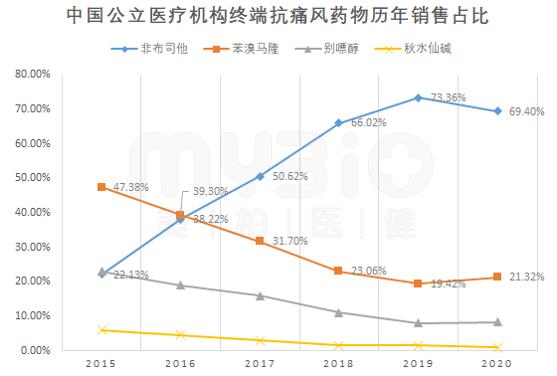

横向对比自2015年来非布司他、苯溴马隆、别嘌醇和秋水仙碱的市场份额占比变化见下图:

▲图9 中国公立医疗机构终端抗痛风药物历年市场份额占比 (美柏医健整理,数据来源:PBD)

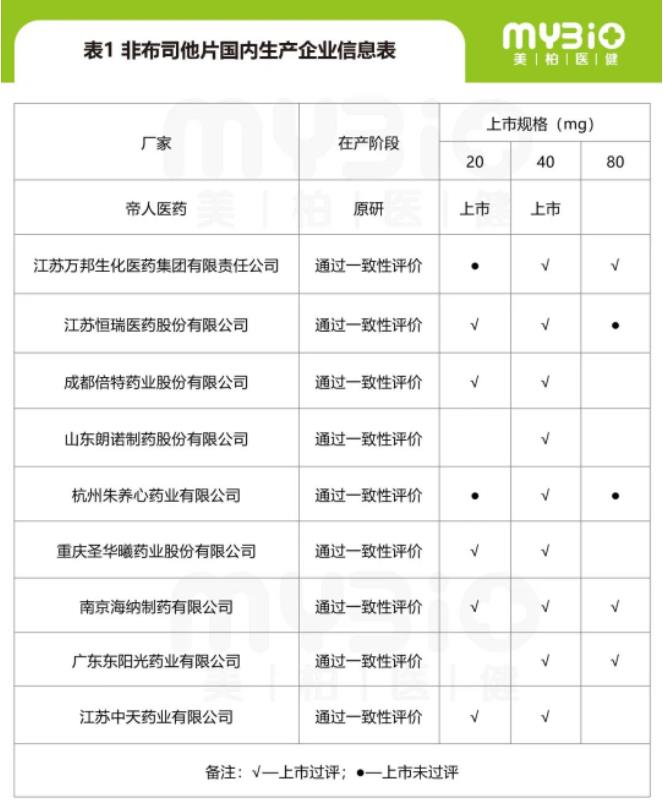

由图9可知,我国临床常用的几种抗痛风制剂中非布司他市场表现最为突出,2020年受集采和处方外流等政策环境的影响,非布司他院内终端市场略有下滑。截至目前,国内非布司他片的上市厂家已达到10家,从过评情况来看,已有江苏万邦、恒瑞医药、成都倍特、朱养心等9家过评;此外,浙江亚太、杭州华东、宜昌人福等16家在审评审批或在研阶段(具体见表1)。可以预见,未来非布司他片的市场竞争将愈加激烈。

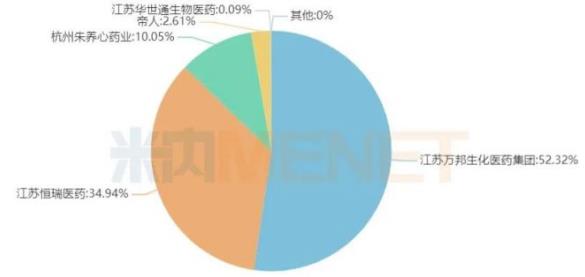

▲图10 2021年中国城市实体药店终端非布司他片品牌格局 (数据来源:米内网)

2021年中国城市实体药店终端非布司他片销售额超过5亿元。其中,从品牌竞争格局来看,江苏万邦生化医药集团的市场份额最大,超过50%;江苏恒瑞医药、杭州朱养心药业居于第二、三位。截至目前,非布司他片生产厂家有10家,其中,江苏万邦生化医药集团、江苏恒瑞医药等9家均已过评(具体见表1)。此外,成都倍特药业、华东医药、华润双鹤等16家在申报审评阶段。

由上述可知,目前治疗痛风的药物严重不足。虽然目前治疗药物存在十分严重的毒副作用,上期使用病人获益不佳。例如针对非布司他上期使用会导致严重的心脏病猝死风险,且早在2017年11月FDA已发表警告,但因新药少,非布司他国内仿制热情不减。还有苯溴马隆最早在1971年于德国上市,FDA因其严重的肝毒性没有批准其在美国上市;但由于市场上缺少有效安全的抗痛风药物,至今苯溴马隆在中国、日本、澳大利亚、新西兰、德国等一直在用。可见即便现有抗痛风药物问题明显,但是巨大的市场需求快速推动该类药品销售额增长。可以预见,未来一款好的抗痛风药物将带来巨大的市场价值。

02、全球已批准上市的主要痛风药物

痛风治疗药物按作用机制主要分为三类包括:一、促尿酸排泄的URAT1抑制剂,已上市药品包括苯溴马隆、雷西纳德和丙磺舒;二、抑制尿酸生成的黄嘌呤氧化酶抑制剂(XOI),已上市药品包括别嘌醇和非布司他;三、其他类,包括分解尿酸的尿酸氧化酶类似物和URAT1和XOI联用的复方制剂等。

(1)促进尿酸排泄的药物

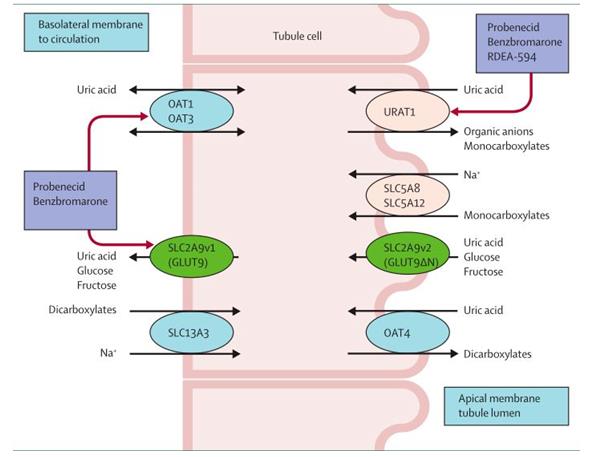

这类药物通过抑制近端肾小管对尿酸的重吸收而起作用。大多数痛风患者尿酸排泄少,因此,肾功能正常或轻度异常、无尿路结石及尿酸盐肾病的患者可选用排尿酸药(表2)。尿酸盐重吸收转运子1(urate reuptaketransporter, URAT1)是存在于肾脏中用于转运尿酸盐的主要蛋白,能将尿酸从管腔转运到近曲小管上皮细胞并转化为单羧酸盐(图11)。

▲图11 URAT1作用机制

▲美柏医健整理;数据来源:Cortellis数据库

国内临床常用的苯溴马隆由于其严重的肝损伤作用从2003年开始陆续在欧洲多国撤市,美国FDA则始终拒绝批准此药上市。我国最新的高尿酸血症与痛风诊疗指南中已明确提到,促尿酸排泄药物被禁用于肾结石患者。上表已上市但国内未上市的品种中多替诺雷片在我国已推进临床3期。

(2)抑制尿酸合成的药物

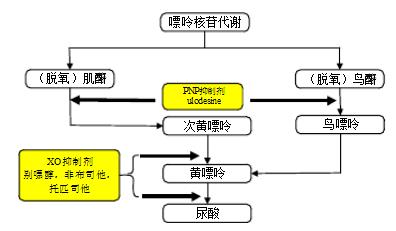

黄嘌呤氧化酶(XOD)催化黄嘌呤和次黄嘌呤生成尿酸的过程是痛风和高尿酸血症药物研究的关键靶点。别嘌醇是作用于黄嘌呤氧化酶中黄嘌呤结合位点的抑制剂,是酶的底物类似物。但是不良反应多,有肝脏、骨髓毒性。抑制尿酸形成的除有XOI外,还有嘌呤核苷磷酸化酶(PNP)抑制剂,PNP抑制剂目前没有上市品种,在研阶段的项目值得持续关注。它们对尿酸形成途径的抑制作用位点见图12。

▲图12 尿酸的形成途径及酶抑制剂的作用部位

本类药物详见表3。

、

▲美柏医健整理;数据来源:Cortellis数据库

作为抗痛风一线用药,非布司他如上文所述强劲的市场增长力是行业有目共睹的,国内仿制竞争愈演愈烈;美中市场反应冰火两重天,虽然其心血管毒性风险还存有争议,但相关项目考察重点应放在心血管毒性方面。托匹司他片国内目前有3家在推进临床研究。

(3)其他

这里主要介绍的是促进尿酸转换成尿囊素的药物和复方制剂。在动物体内,尿酸可以通过尿酸氧化酶氧化成易溶于水的尿囊素,尿囊素是一种容易排出的代谢物。但人体内缺少这种尿酸氧化酶,所以人为地补充这种酶,也是促尿酸排泄、降血尿酸水平的一种策略。

▲美柏医健整理;数据来源:Cortellis数据库

促进尿酸转换成尿囊素的药物国内还没有品种上市,由于pegloticase体现出来的免疫原性和较差的稳定性,对此作用机制的前景较为担忧。

03、全球主要在研药物

(1) URAT1在研临床项目

URAT1抑制剂是目前国内相对火热的研发领域,在全球URAT1在研临床项目中进度最快的为恒瑞医药的ruzinurad片,目前临床3期有望成为抗痛风领域首个获批的国产1类新药。另外江苏先声药业、江苏新元素、苏州信诺位、天津药物研究院等国内外11个项目已推进临床研究阶段。虽然部分报道认为,URAT1抑制剂导致肾脏损伤风险是先天缺陷,不可避免;但苯溴马隆在全球痛风治疗的广泛使用已有50年的历史,除了有关肝脏毒性的报道,肾脏损伤报道很少。因此URAT1抑制剂应重点关注肝脏毒性和肾脏毒性,这是判断此类项目价值的核心。

(2)XOI在研临床项目

在抑制尿酸合成的机制中XOI的作用机制最为成熟,临床开发出相比非布司他和托匹司他更有优势的品种难度很大,目前国内相关研究项目均未进入临床阶段;全球XOI在研项目进度最快的加拿大Revive公司进入临床3期的REV-002;其他例如帝人制药的TMX-049、韩国LG生命科学的LR-19074也进入临床2期。相关项目的心血管毒性值得关注。

行业总结与投资建议

01、痛风治疗行业总结

目前我国高尿酸血症患者超过1亿人,痛风患者不少于1500万人,痛风发病率急速增长,市场潜力巨大,痛风已发展成为慢病治疗模式的代谢系统疾病。全球目前仅有少数用于抗痛风治疗的药物获批上市,已上市药物在疗效或安全性方面均存在瑕疵。痛风病人急需安全、有效的药物改善痛风症状和降低复发可能,全球范围内在研抗痛风治疗方式不多,已上市药物、在研药物较少,部分在研药物存在成药性缺陷,布局痛风行业仍存在先发机会。

02、投资建议

投资建议:应重点布局具有安全性高,疗效确切的抗痛风新药项目的标的公司;尤其应关注具有XOI和URAT1双重抑制作用的抗高尿酸血症药物、尿酸氧化酶类似物、抗1L-1β单抗、靶向XO的siRNA药物的最新研发进展。另外随着痛风患病率的不断上升,抗高尿酸血症药物的需求不断增加,未来将会涌现出更多的抗高尿酸血症药物。除上述提到的临床在研阶段的项目外,其他值得关注的项目还有Acquist Therapeutics公司的ACQT-1001、Arrowhead公司的ARO-XDH和Alnylam的ALN-XDH。

产业资讯

珍立拍 2026-05-19

429

产业资讯

珍立拍 2026-05-19

429

产业资讯

深究科学 2026-05-19

429

产业资讯

深究科学 2026-05-19

429

产业资讯

中国医药报 2026-05-19

556

产业资讯

中国医药报 2026-05-19

556

热门资讯

热门资讯 微信公众号

微信公众号