产业资讯

产业资讯

中国医药报

中国医药报  2022-03-22

2022-03-22

2992

2992

生物医药的创新发展离不开政策及资本的全方位支持。香港交易所(以下简称港交所)提出的“18A”政策为境内生物科技公司开辟了一个兼具效率及规模效应的融资中心,孕育了一批具有世界级竞争力的生物科技(Biotech)公司,积极助推了生物医药行业的发展。截至2021年12月31日,共有48家生物科技公司通过“18A”规则上市,23家生物科技公司处于递表未上市状态。这71家公司分布于生物制药、医疗器械和前沿医疗技术赛道。其中,制药赛道企业数量最多,共47家企业,专注于肿瘤、自身免疫性疾病、眼科、生物疫苗、细胞治疗、糖尿病、传染病、呼吸系统疾病和罕见病9大领域的新药研发、生产和商业化业务;医疗器械赛道有20家企业,主要专注于血管介入、神经外科、非血管介入、糖尿病、诊疗设备、分子诊断等领域;前沿医疗技术赛道目前涉及4家企业,企业主营业务以AI诊疗设备为主。

1.生物制药赛道

细胞治疗市场规模增速最快

根据弗若斯特沙利文提供的数据,“18A”生物制药子赛道公司总市值7374.3亿港元,其中细胞治疗行业市场规模增速最快。

细胞免疫疗法是一种将免疫细胞(主要为T细胞)注入患者体内以治疗癌症的免疫疗法。细胞免疫疗法的主要类型包括CAR-T、TCR转导T细胞(TCR-T)、肿瘤浸润淋巴细胞(TI L)和自然杀伤(NK)细胞疗法。与普通癌症治疗相比,细胞免疫治疗具有三大优势:特异性,细胞免疫治疗激活T细胞靶向特定肿瘤抗原;适应性,患者体内的肿瘤细胞会经常出现突变,使其能够逃避靶向治疗和免疫系统;持久性及长效性,细胞免疫治疗能刺激身体的免疫记忆并延长免疫系统的抗肿瘤反应。

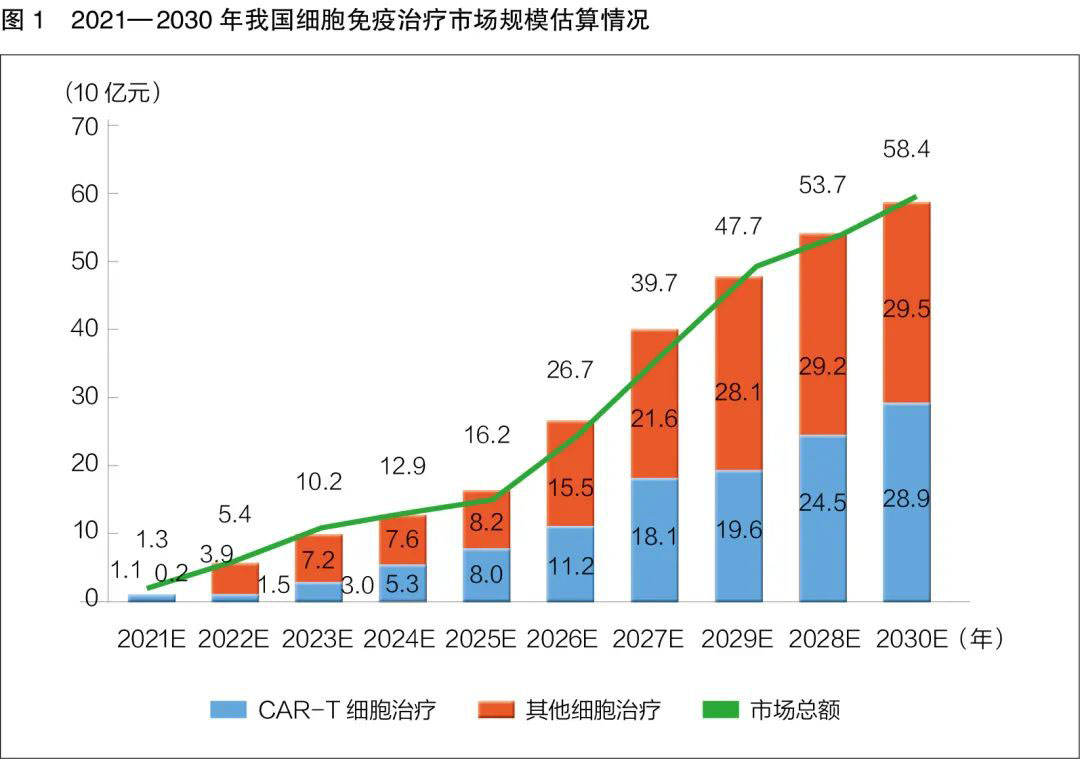

弗若斯特沙利文提供的数据还显示,我国细胞免疫治疗市场规模预计将于2025年增至162亿元,年复合增长率为87.9%。随着更多细胞免疫治疗产品获批,预计2030年该市场规模将达584亿元(详见图1)。

细胞免疫治疗市场规模扩大的主要驱动因素有患者需求的增加、支付能力提升,以及医疗环境改善等。

患者需求和拥有相关资质医院的增加催生细胞治疗行业需求。受人口老龄化加剧、生活方式不断改变及环境问题等因素影响,癌症发病人数在过去几年稳步上升。由于可供选择的有效癌症治疗方法有限,一旦CAR-T细胞疗法等新解决方案在实体瘤治疗领域展现出卓越的疗效,将进一步推动细胞疗法的深入发展。

受惠于经济的快速增长,过去五年我国居民人均可支配收入显著增加,预期未来仍会进一步增加,患者更有意愿、更有能力支付更昂贵的治疗费用。此外,商业医疗保险需求显著上升,预期居民医疗保健开支将逐步增加,患者对昂贵创新疗法的接受程度日益提高。

2017年以来,鼓励药物创新、简化临床试验及新药申请审批流程以及扩大医疗报销范围等政策相继颁布实施。例如,倘在提交新药临床试验(IND)申请起计60日内未收到国家药监局药品审评中心的否定或质疑意见,申请人可按照提交的临床试验方案开展药物临床试验。目前,我国已有10余种细胞免疫治疗产品获得默示许可并已开始临床试验。

此外,具备CAR-T疗法使用资格的医院也日益增多。目前我国被选为CAR-T疗法临床研究中心的医院大部分为三甲医院。《2020年我国卫生健康事业发展统计公报》显示,我国已拥有三甲医院1580个。三甲医院具有较强的医学研究能力,拥有专业人员及充足的实验室和设备,因此更有可能获得为患者提供CAR-T疗法的资格。预计未来将有更多医院取得提供CAR-T疗法的资质,我国CAR-T市场规模将进一步扩大。

2.医疗器械赛道

血管介入行业企业布局最多

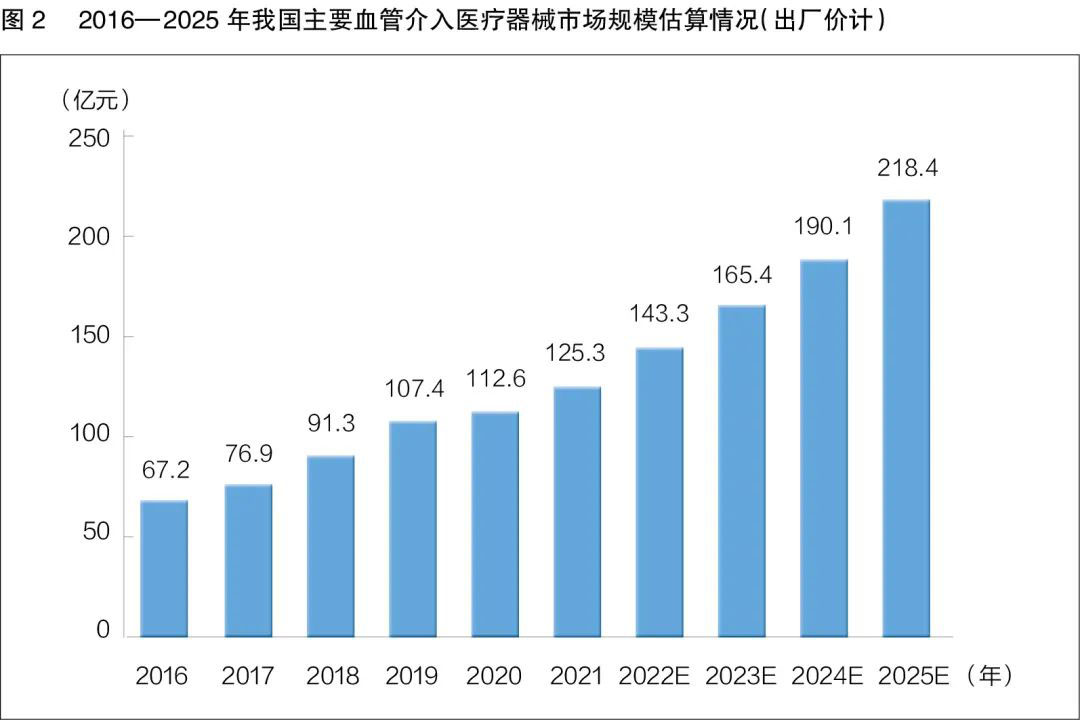

在医疗器械赛道,企业布局最多的是血管介入行业,共有12家公司布局,其中已上市的公司有6家。

血管介入技术是指在医学影像设备的导引下,利用穿刺针、导丝、导管等医疗器械,经血管穿刺途径进入心腔内或血管内实施诊断或者局部治疗的技术。目前,血管疾病治疗技术包括药物治疗、外科手术及介入治疗,其中血管介入治疗凭借其创伤小、介入部位准确、安全性高及治疗效果佳等优势,被广泛应用于临床。

弗若斯特沙利文提供的数据显示,我国主要血管介入医疗器械(冠脉、周围血管及神经介入)市场规模已由2016年的67.2亿元增至2020年的112.6亿元,年复合增长率为13.8%;预计2021—2025年的年复合增长率为14.9%,市场规模将于2025年进一步增至218.4亿元(详见图2)。

血管介入领域市场规模扩大的主要驱动因素有患病率和治疗率不断提高、更多国产医疗器械替代进口医疗器械、居民人均可支配收入增加、国产产品的价格优势推动患者可负担能力提升以及技术创新等。

随着人口老龄化的加速和公众健康意识的增强,血管疾病的患病率和治疗率不断提高。大多数血管疾病为年龄相关疾病,在老年人群中患病率较高。我国人口老龄化不断加速,预计未来血管疾病患病率将进一步上升。与此同时,通过健康生活方式的推广、公众健康意识的增强,以及对包括血管疾病在内的慢性疾病的早期筛查,血管疾病治疗率也将逐步提高。

目前,国产血管介入医疗器械在我国医疗器械市场所占份额相对低于进口产品。但是,国产血管介入医疗器械有望逐步替代进口器械,以下两大因素将加速这一替代进程:一是政府政策支持,如2018年国家药监部门发布《创新医疗器械特别审查程序》,鼓励符合要求的创新医疗器械通过特别审查程序申请优先审批上市;二是越来越多的研究和开发人才从国外回国,且国外最新创新技术加快引进,不断推动我国医疗器械研发企业专注技术创新。

居民人均可支配收入增加及国产产品的价格优势推动患者可负担能力提升。在我国,居民医保和基本公共卫生服务经费人均财政补助标准不断提高,居民可支配收入持续增长,介入手术需求增加,加速了介入手术在三四线城市的市场渗透。此外,随着更多价格低于进口医疗器械的国产医疗器械产品在我国获批上市,预计血管介入医疗器械产品价格将逐步下降,市场规模有望进一步扩大。

此外,血管介入医疗器械通常是高端产品,需要不断进行技术改进,血管介入行业的持续技术创新也是市场规模不断扩大的主要驱动因素之一。

3.前沿医疗技术赛道

AI诊疗设备行业迎来曙光

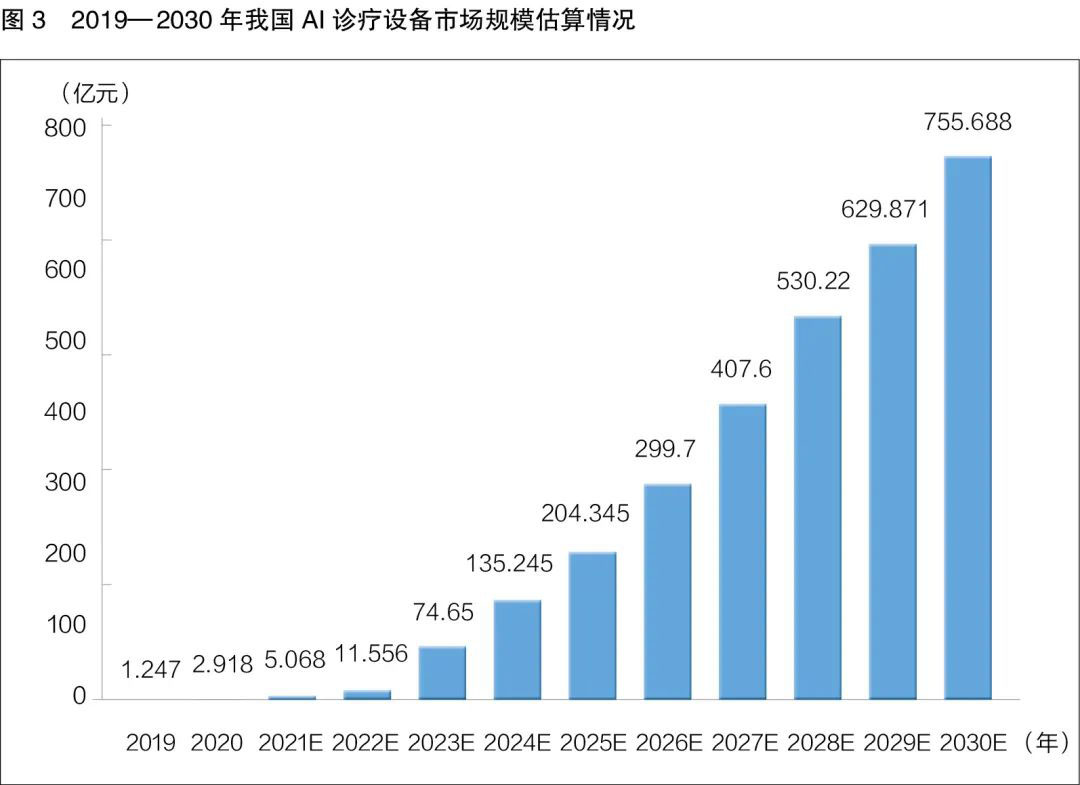

目前,前沿医疗技术赛道主要以AI诊疗设备行业为主。2021年11月,医疗AI第一股鹰瞳Airdoc登陆港股,AI+医疗行业发展加速。

AI医疗器械是指用于自动识别病变并提供诊断或治疗基础信息(如病变性质)或建议的计算机辅助诊断或分析软件,以及旨在发布基于图像处理结果的手术计划的术前规划软件(用于牙科或耳鼻喉科的软件除外)。AI医疗器械有广泛应用于包括癌症、感染性疾病、心脑血管疾病及创伤等多种医疗范畴的潜力。AI医疗器械也被开发应用于病人诊疗过程的各个阶段,包括筛查、诊断、治疗、临床决策、健康管理及康复管理等。

弗若斯特沙利文提供的数据显示,AI诊疗设备在全球的市场规模已从2016年的0.865亿美元增加到2020年的3.555亿美元,2016—2020年的年复合增长率为42.4%。预计2025年将进一步增至177.019亿美元,2021—2025年的年复合增长率为126.8%。我国AI诊疗设备市场也在高速发展,市场规模已由2019年的1.247亿元,大幅增至2020年的2.918亿元。预计至2030年会进一步增加到755.688亿元,2021—2025年的年复合增长率为152.0%,2026—2030年的年复合增长率为26.0%(详见图3)。

AI诊疗设备行业的发展驱动力主要有以下几方面:

AI诊疗设备潜在落地空间大,有望缩小城乡医疗条件差距。根据《2020年我国卫生健康事业发展统计公报》, 2020年我国医疗机构数量增至102.3万家,然而医院数量仅有3.5万家,其中三级医院共2996家,占比8.5%;三甲医院占三级医院总数的52.7%。目前AI诊疗设备主要覆盖三甲医院,其他等级医院渗透率不高,潜在落地空间大。若医院引入AI医疗器械,可大幅提升临床工作效率。比如,通过深度学习大量影像数据,AI赋能的解决方案(如医学影像分析和决策支持软件)能够在诊断过程中辅助医生快速做出治疗决策,并显著提升工作效率。

传统医学影像分析工作繁杂,医疗资源有限。弗若斯特沙利文提供的数据显示,现阶段美国的医学影像临床数据年增长率约为63.1%,我国增速也达到40%,而美国和我国放射科医生人数的年增长率分别仅有2.2%和4.1%,远远低于影像数据的增长。超过75%的患者在诊疗过程中需要放射科医生帮助,而放射科医生数量增长缓慢,与日俱增的AI医学影像岗位需求和专业的AI医学影像医生群体两者存在较大的剪刀差。以肺结节检测为例,一家三甲医院每天需要接待约200例筛查者,每个患者约产生200~300张CT影像,放射科医生则需要阅读4万~6万张影像,任务繁重,消耗大量精力。如果通过AI医学影像系统对10万张左右的影像进行处理,用时仅需数秒。

政策支持AI诊疗设备行业发展。我国颁布了一系列政策,鼓励在医疗器械行业中应用AI技术。2017年,国务院颁布《新一代人工智能发展规划》,就下一代AI技术和行业发展指明方向;同年,国家药监部门更新《医疗器械分类目录》,将AI医疗器械列为第二类、第三类医疗器械;2019年7月,国家药监局医疗器械技术审评中心发布《深度学习辅助决策医疗器械软件审评要点》,阐明基于深度学习的医疗器械的临床试验要求和审批程序;2021年7月,国家药监局发布《人工智能医用软件产品分类界定指导原则》,为AI医疗器械的分类提供进一步指导。放眼全球,2019年2月,美国发布《国家人工智能研发战略计划》,其中医疗保健被视为AI研发战略计划的关键领域;2020年2月,欧盟委员会发布《人工智能白皮书》。一系列政策的实施,推动AI医疗器械行业发展。

产业资讯

智药局 2025-12-15

82

产业资讯

智药局 2025-12-15

82

产业资讯

Medaverse 2025-12-15

70

产业资讯

Medaverse 2025-12-15

70

产业资讯

生物药大时代 2025-12-15

65

产业资讯

生物药大时代 2025-12-15

65

微信公众号

微信公众号 热门资讯

热门资讯 热点标签

热点标签