产业资讯

产业资讯

医药财经

医药财经  2025-10-14

2025-10-14

1256

1256

于传统的制造型企业或贸易公司,“存货”通常指的是原材料、在产品、产成品等实物商品。但对于CXO这类服务型公司,它们的“产品”是研发服务、技术服务和生产服务。

因此,CXO“存货”概念需要从“服务进程”和“成本归集”的角度来理解。在资产负债表里,CXO“存货”主要指的是 “在执行但尚未完成并确认收入的合同项目上所累计投入的成本”,也可以将其类比为制造业的“在产品”。

具体来说,CXO的存货主要包括以下几个部分:

1. 在产品/合同履约成本

这是存货中最核心、占比最大的部分。它归集了为执行特定客户合同而直接发生的、但尚未达到收入确认节点的各种成本。主要包括:

直接人工成本:项目团队科研人员(如化学家、生物学家、分析师、工程师)的工资、奖金和福利。

直接材料成本:在研发或生产过程中消耗的化学品、试剂、实验动物、细胞系、耗材等。

仪器设备使用成本:专门用于该项目的仪器折旧、维护费用。

第三方服务成本:为完成该项目而分包给其他外部实验室或供应商的费用。

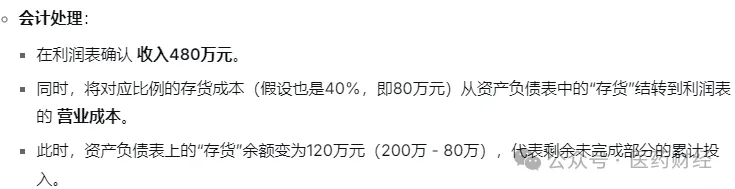

关键逻辑:当CXO公司为一个项目投入资源时,这些成本首先被资本化而计入“存货”。随着项目的推进,达到合同约定的里程碑或根据工时进度确认收入时,才将相应部分的“存货”结转到“营业成本”,同时确认收入。

2. 原材料/库存商品

这部分与传统企业类似,但规模和性质不同。

原材料:指的是为未来项目储备的通用化学品、试剂、耗材等。

库存商品:对于CDMO公司而言,这可能包括少量已生产完成、待交付的临床用药或商业化药品。但在CRO业务中,这部分通常占比很小,因为更多是“按需生产和服务”。

假设某CRO承接了一个为期12个月的药物临床前研究项目,合同总价1200万元。

第1-3个月:公司投入团队进行实验,发生人工、材料等成本共计200万元。

会计处理:这200万元不确认为当期费用,而是作为“存货——合同履约成本”计入资产负债表。

第4个月:项目完成一个重要里程碑,根据合同可以确认40%的收入,即480万元。此时,会计处理方式一般如下:

存货的增长不一定代表滞销:对于成长中的CXO公司,存货的快速增长往往意味着在手订单充足,业务繁忙,正在执行的项目很多。但需要结合收入来关注“存货周转率”。

如果存货长期居高不下且周转率持续下降,可能预示着项目执行遇到瓶颈、收入确认延迟,或者存在成本超支的风险。以CXO龙头药明康德为例,该公司在2025年的“存货”大幅增加。

下面是药明康德近年来存货周转率的具体数据。

由此可见:药明康德不仅“存货”上升,存货周转率也在持续下降,一方面可能是项目变难了,另一方面也可能暗藏受创新药企业融资难项目周转效率萎缩。(就像房地产基本告别了“高周转”模式)。

不过,得益于高超的“财技”(资本运作、投资变现等),药明康德2025年上半年的净利润却大幅增长了101%。(见:药明系:以股锁利。)

总结

CXO“库存”本质上是 “服务过程中的在研产品” ,是尚未结转为费用的累计项目成本。它是连接CXO业务运营(项目执行)与财务表现(收入利润)的关键桥梁,反映了企业在特定时间点上“正在进行中的工作”价值。

与现金流对比,CXO的“存货”是已经付现的成本(或应付的负债),但它尚未产生现金流入。初创期CXO(高速增长的期)往往会出现“存货”和“应收账款”快速增长,但经营活动产生的现金流量净额为负的情况,其可持续增长也常常被行业所关注。

产业资讯

摩熵医药 2026-05-07

68

产业资讯

摩熵医药 2026-05-07

68

产业资讯

生物药大时代 2026-05-07

97

产业资讯

生物药大时代 2026-05-07

97

产业资讯

药渡 2026-05-07

81

产业资讯

药渡 2026-05-07

81

热门资讯

热门资讯 微信公众号

微信公众号