产业资讯

产业资讯

E药经理人

E药经理人  2022-03-25

2022-03-25

2727

2727

2021年,欧美生物制药领域的投融资趋势似乎和国内类似,都在向早期投资倾斜。

此前E药经理人从多位国内业界投资人获悉,2021年更多的生物医药投资机构开始将“投早、投小”作为布局策略。近期,浦发硅谷银行发布了《医疗健康行业投资与退出趋势》报告,2021年欧美生物制药领域的投资额超过360亿美元,其中,2021年的种子轮/A轮融资交易额达到79亿美元,超过了2019年的两倍。而在“投早、投小”的投资风向中,新技术公司又是资本们挖掘的标的,计算机生物学就是其中的典型。2021年投向计算机生物学公司的金额达到59亿美元,超过非计算生物学公司投资的两倍。01 上半年大规模IPO,下半年却不敢投pre-IPO2021年总体而言,欧美生物制药领域的投资继续创下新纪录,但下半年有所下滑,因为跨界投资机构放缓了私募股权市场投资,并关注公开市场。分领域来看,平台、神经学和抗感染等适应证的种子轮/A轮融资交易有所增加,而孤儿症/罕见疾病适应症的融资持续放缓。硅谷银行报告显示,欧美医药健康行业总投资额在2021年达到了新的高峰。自2017年以来,医疗健康行业总投资额从160亿美元增长至2019年的340亿美元,2021年又增长至2021年的860亿美元,平均每两年增长一倍以上。生物制药领域在其中占比将尽半数,2019年到2021年的投资总额分别为158.91亿美元、256.64亿美元以及363.29亿美元。生物制药也是欧美医药健康行业投资中占比、增长“双高”的领域之一,但上半年和下半年的表现有所不同。生物制药上半年占行业总投资额的46%,硅谷银行认为这主要得益于IPO窗口开放,以及一季度大规模上市前夹层融资的增加。然而在下半年,整个欧美医药健康行业的投资都在减少,生物制药领域是投资减少幅度最大的领域。继二季度比一季度减少24%之后,三季度比二季度又减少了17%,四季度则比三季度减少了9%。硅谷银行观察到,减少的背后是,上半年上市的生物制药公司表现欠佳,导致下半年的IPO数量减少,并导致更多获跨界投资者注资的公司暂缓上市。从而也使得跨界投资者不愿意参与更多私有企业的上市前夹层轮融资,从而减少了生物制药领域的投资数量。

具体来讲,2019年和2020年上市的公司股价表现都较为强劲,但2021年上市的公司股价表现不尽如人意,从而影响了准上市公司的融资。自2021年一季度以来,每个季度的准上市公司融资交易都在减少,而完成夹层融资的私有公司数量却在继续增加。跨界投资者在2021年三季度/四季度对私募股权交易开展尽职调查时,更加关注临床阶段的公司,而非临床前公司。

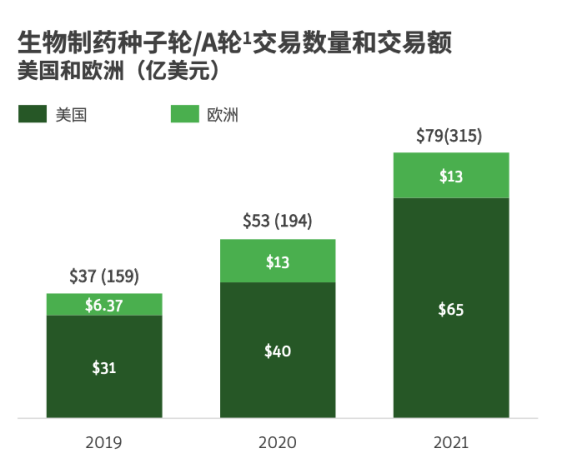

值得注意的是,欧美生物制药的投融资情况似乎和国内有所相似。E药经理人统计,2020年10月1日-2021年9月30日,数量最多的融资发生在天使轮,高达568起,其次是A轮、B轮和preA轮融资,总数高达上千起,而发生在D轮及以后所有轮次的融资总数量加起来不到百起。项目在一、二级市场估值倒挂,医疗股破发潮等因素倒逼机构集中向早起轮次靠拢。有投资人表示,以前有投资人或投资机构利用IPO前后“赚差价”,但是现在IPO价格差异越来越小,pre-IPO的项目几乎无利可图。尽管下半年欧美生物制药领域的融资大幅减少,但对早期企业的投资依旧延续上半年的坚挺。2021年欧美种子轮/A轮交易数量为315起,交易金额达到79亿美元,这两个数字是2019年的两倍。

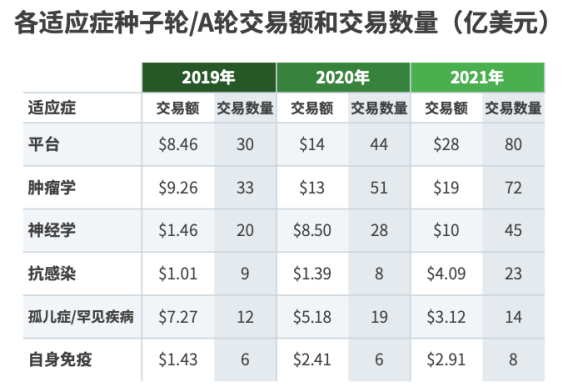

分适应证领域来看,最受欢迎的是平台类公司,硅谷银行统计,该类公司的种子轮/A轮融资交易额已经连续两年高居首位。肿瘤学也一直位列第二。而排位第三、第四的的神经学、抗感染公司的融资额保持了高额增长,自2019年以来,对神经学公司的投资大幅增长至6.8倍,对抗感染公司的投资增长至4倍(受到2020年至2021年2.9倍增长的推动)。相比之下,对孤儿症/罕见疾病公司的投资额较2019年下降了57%。

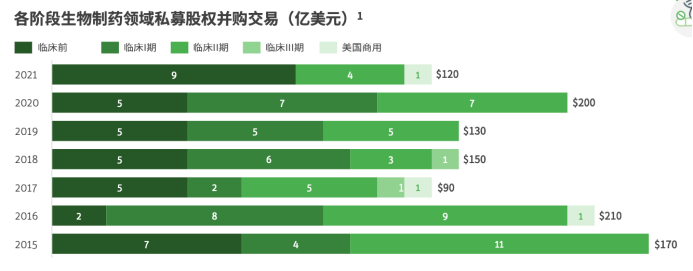

此外,CAR-T细胞疗法和CRISPR等新技术领域的交易备受关注。硅谷银行观察到有许多早期阶段医药公司采用“hub-and-spoke”模式,横跨多个技术路径的多家公司都可获得融资。在IPO方面,欧美生物制药领域也创下了新纪录。2021年共有92家公司上市,其中临床前/临床I期公司占了一半。然而,2021年上市的企业,其上市后股价的平均表现较过去两年明显下降,股价平均跌幅为21%,只有三家公司的股价上涨超过100%。相比之下,2020年上市的公司在当年公开市场平均股价涨幅达100%。尽管如此,这些公司在2021年也受到了影响,股价涨幅仅为12%。但仍有11家公司在2021年年底股价上涨超过100%,包括5家早期公司(2家临床前公司和3家IPO时处于临床I期阶段的公司)。但早期公司并非股价上涨的“金钥匙”,在表现最差的11家公司(股价跌幅逾68%)中,也包含5家早期公司。在私募股权并购方面,2021年,早期临床前和I期公司仍是私募股权并购的主要对象,临床前公司的并购交易数量猛增,达到9起,创下新的年度纪录。

在2021年被并购的这九家公司中,有三家公司以超过10亿美元的总交易额被收购。Vividion Therapeutics(被拜耳收购)、Teneobio(被安进收购)和Amunix(被赛诺菲收购)。

然而,研发早期阶段的公司也是大型药厂们寻找的“猎物”,在此前JP摩根大会上,就有多家大型跨国药企公布了未来的并购计划,有MNC预计未来三年将用500亿美金来拓展管线。硅谷银行也预计,2022年的并购交易会十分活跃,并可能会被大型收购方所主导,它们正在寻找估值低迷的上市公司。这些上市公司中有许多在IPO时仍处于临床前或I期阶段,2018年以来总共280家公司中的131家目前的市值远低于此前的高位水准。值得注意的是,由于资本的目光向早期公司集中,新技术公司成为抢手的标的,计算机生物学领域就是其中的典型,例如被拜耳收购的Vividion Therapeutics公司。据悉,Vividion致力于平台化开发候选药物,该平台集成三个协同组件:新型化学蛋白质组筛选技术、集成数据门户和专有化学图书馆。通过领先的化学蛋白质组筛选技术与固有靶点知识库信息相结合,开发精准疗法靶向传统“不可成药”靶点。02 激增3倍的计算机生物学越来越多的公司正借助计算机从根本上改变药物发现和开发过程。过去三年里,计算机生物学领域的风险投资急剧加速。

计算机生物学公司需要满足以下四个条件:

专门从事药物发现或开发(生物制药/研发工具);

应用新计算工具获得生物化学研究成果;

有创建平台的能力或潜力;

有具备开发算法经验的团队。

在2019年以来首次完成种子轮/A轮融资的707家生物制药和研发工具公司中,计算生物学公司有129家,占比为18%。2021年对计算生物学公司的投资额激增,几乎是2019年和2020年募集资金总和的两倍。2021年投向计算机生物学公司的金额达到59亿美元,超过非计算生物学公司投资的两倍。过去三年里,美国马萨诸塞州和北加州的计算生物学公司融资最多,从2020年到2021年,种子轮/A轮交易额激增至3倍。值得注意的是,2021年英国也有8宗交易,而2020年一宗也没有。在这129家计算生物学公司中,89家(占比为69%)在其技术中纳入了机器学习或人工智能算法,最常应用于基因组分析,有助于小分子疗法的发现。从计算应用来说,药物发现环节投资交易最多,发生71起交易,超过整体投资数量的一半,其次为药物优化、基因组分析、靶标发现等环节。值得关注的是,许多研发工具公司逐步开始开发或注册新疗法,未来这些研发工具公司,部分可能转型为生物制药公司。在后续投资和退出层面,这些计算生物学公司提升估值的情况也可圈可点。2019年以来,52家市值超10亿美元的上市生物制药和研发工具公司中,有13家(占比25%)是计算生物学公司。这些公司上市后的股价涨幅巨大,总市值增长至3.7倍,上市后股价涨幅中位数为54%。BioNTech(积极应对和控制新冠疫情的公司之一)、10xGenomics和Kymera的增长最为显著,2019年~2021年间股价涨幅分别达到1619%、282%、217%。由于收购方专注于收购有明确临床数据的疗法资产,而不是计算生物学平台,大型并购交易明显减少。Vividion是一个例外,该公司今年被拜耳公司以15亿美元的预付款和最高达5亿美元的里程碑付款收购。

产业资讯

研发客 2025-07-19

42

产业资讯

研发客 2025-07-19

42

产业资讯

动脉网 2025-07-19

42

产业资讯

动脉网 2025-07-19

42

产业资讯

阿基米德Biotech 2025-07-19

47

产业资讯

阿基米德Biotech 2025-07-19

47

微信公众号

微信公众号 热门资讯

热门资讯 热点标签

热点标签