产业资讯

产业资讯

药闻康策

药闻康策  2022-08-24

2022-08-24

4849

4849

2022年已经快进入到第三季度的尾声,随着集采的持续推进与集采对产品的市场影响加深,产品百强排名也无时无刻不发生着变化。

从目前来看影响产品的主要市场政策——国采、省级带量、国谈(目录内、协议期内)、医保到期与国家接轨、疾病谱/周期等。

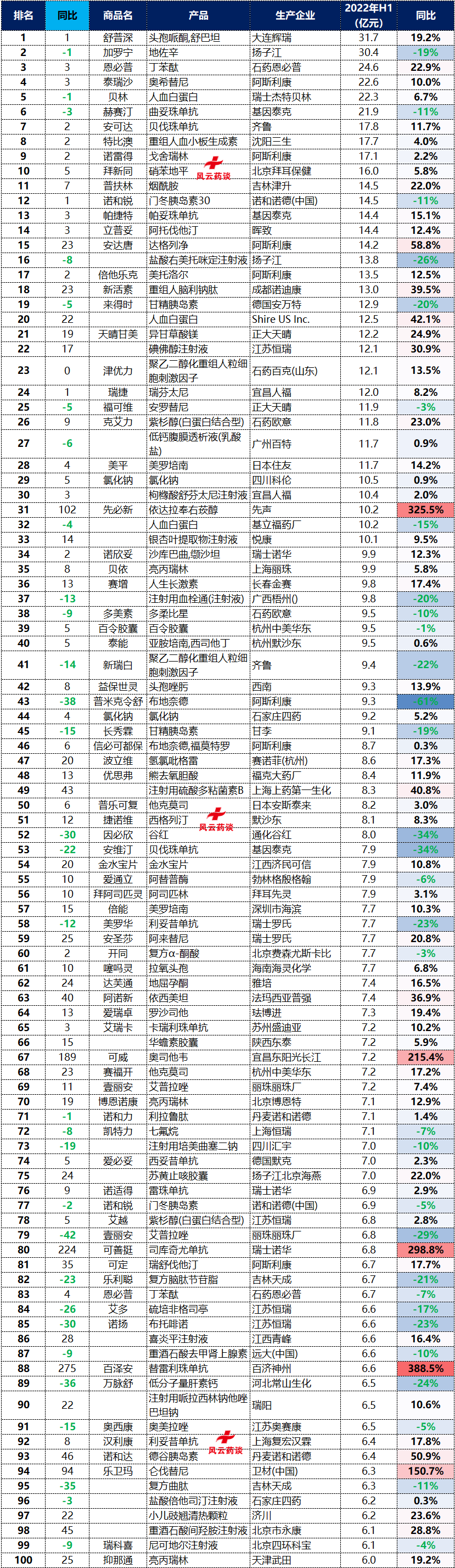

表1:2022年H1产品百强明细(样本医院,单位:亿元)

(信息来源:药融云 米内等 风云药谈整理)

表2:2022年H1产品百强增幅 TOP 10(样本医院,单位:亿元)

(信息来源:药融云 米内等 风云药谈整理)

表3:2022年H1产品百强降幅 TOP 10(样本医院,单位:亿元)

(信息来源:药融云 米内等 风云药谈整理)

表4:2022年H1产品新登百强(样本医院,单位:亿元)

(信息来源:药融云 米内等 风云药谈整理)

风云简评

1、整体的变化不大:从整个排名来看,产品变化不是十分巨大,但是产品排名变化还是不小的。

增幅TOP 10,降幅 TOP10,新登榜的产品已经其背后的市场逻辑,是大家需要去关注与分析的。

2、集采原研依然强悍:不管是阿托伐他汀还是瑞舒伐他汀,P和AZ两家的产品不单在临床端销售量、销售规模没有下降反而是上升的。

当然,包括波立维等口服类的品牌产品,都有上升之势。

当前,医保支付标准未统一,产品的品牌效应十分明显,那么,未来医保支付标准“相对”统一之后,数字还会是这样?

但是,不得不承认一点,后集采时代的品牌议价能力更强,而这种品牌“溢价”能力超出了过去“超国民待遇”的准入质量分层等。

3、新产品快速占位:这里没有拿前五年、十年的数据做对照,不过简单的看了一下,近几年的新产品进入榜单的产品是不少的。

比如:达格列净、刺激因子、依达拉奉右莰醇、沙库巴曲、他克莫司、西格列汀、阿来替尼、罗沙司他、利拉鲁肽、西妥昔单抗、司库奇尤单抗、雷珠单抗、硫培非格司亭、替雷利珠单抗都是。

仑伐替尼也算是,不过,集采中标价直接打到“头皮价”,先声把价格飚到3块多一片,肿瘤靶向药也算是跌落神坛,沦为“小普药”中的一员。

4、从整体的数据上看,产品同比规模增加的有69个产品,产品同比规模减少的有31个产品。

(信息来源:药融云 米内等 风云药谈整理)

像上面的数据,这些产品已经集采,但是,因为各种原因产品依然能够进入百强,比如白紫是本身价格、规模都支撑,右美大部分省份还未执行续标结果。

但是有些集采产品,几乎已经执行了一个自然年度周期,依然“霸榜”就不得不说,这个市场与想象中是不一样的。

而这种“不一样”才是企业的“操盘手”应该去观察、调研、学习、剖析的,数据是冰冷的,数据背后的“竞争”才是精彩的。

5、中成药上榜不多,老产品有所回归,比如,奥司他韦,产品百强的变化不能代表市场的变化,但是,可以反映出市场的变化。

产业资讯

研发客 2026-06-17

482

产业资讯

研发客 2026-06-17

482

产业资讯

药研网 2026-06-17

448

产业资讯

药研网 2026-06-17

448

产业资讯

瞪羚社 2026-06-17

418

产业资讯

瞪羚社 2026-06-17

418

热门资讯

热门资讯 微信公众号

微信公众号